Budgetierung, wenn Sie kaum durchkommen

Es kann schwierig sein, herauszufinden, wie man budgetiert, wenn man pleite ist. Sie versuchen nicht nur, eine neue Gewohnheit anzunehmen, Sie lernen auch eine neue Methode, Ihr Geld zu verwalten, die Technologie einer neuen App herauszufinden … und Sie müssen immer noch zur Arbeit gehen, die Kinder ernähren, das Haus putzen, und finde Geld für die nächste Rechnung.

Tritt ein:pochende, stressauslösende Kopfschmerzen und ein starkes Verlangen, der Realität auszuweichen.

Warte eine Sekunde. Tiefer Atemzug. Du hast das! Und wenn Sie es tun, wird es Ihnen letztendlich das Leben leichter machen. Lass uns anfangen.

So planen Sie ein Budget, wenn Sie pleite sind

Lassen Sie uns durchgehen, was Sie tun können – direkt von Anfang an – auch wenn Sie knapp bei Kasse sind.

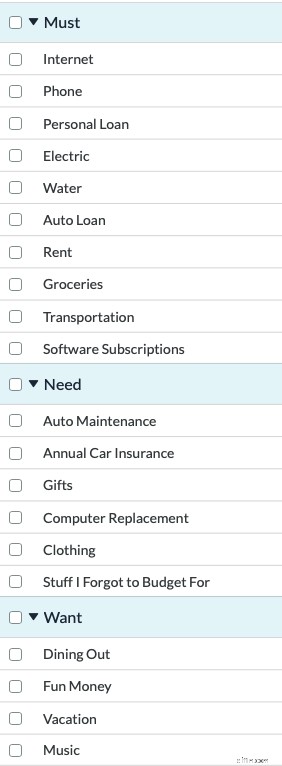

Schritt Nr. 1 :Ordnen Sie Ihre Kategorien neu an, damit sie besser zu Ihren Prioritäten passen.

Hier ist ein Beispiel:

Die erste Gruppe „Muss“ umfasst Fixkosten . Das sind die Rechnungen, von denen ich weiß, dass sie kommen. Sie müssen unbedingt bezahlt werden und ich habe eine ziemlich genaue Vorstellung davon, wie viel sie kosten werden.

Die zweite Gruppe „Bedarf“ ist für variable Ausgaben . Dies sind die Ausgaben, von denen ich weiß, dass sie kommen werden, aber ich weiß entweder nicht wann, oder die Höhe variiert. Zum Beispiel:Automatische Wartung. Wenn Sie ein Auto haben, ist es nicht die Frage, ob es Arbeit braucht, sondern nur wann und wie viel.

Die letzte Gruppe „Wollen“ sind optionale Ausgaben . Dies sind die Kategorien, für die ich hoffentlich ein Budget habe, aber wenn es eng wird, werden sie möglicherweise auf Eis gelegt. Ich muss jetzt keine Musik kaufen. Ich hoffe, aber ich kann es überspringen, wenn es eng wird.

Nicht sicher, wie man Kategorien ändert? Sehen Sie sich dieses Video an um zu erfahren, wie.

Schritt Nr. 2:Richten Sie geplante Transaktionen ein.

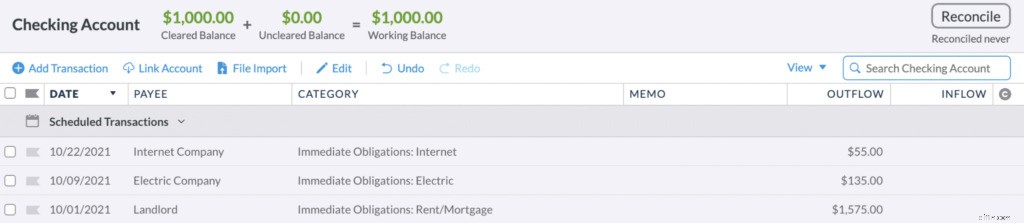

Die Fixkosten sind wahrscheinlich die Rechnungen, die Sie im Moment am meisten fürchten. Gerade als Sie etwas Luft zum Atmen haben, taucht ein anderer auf, um zu beißen! Aber es gibt eine gute Nachricht:Diese Rechnungen sind vorhersehbar. Wir können sie kommen sehen und unser Budget bereit machen, um zurückzuschlagen.

So geht's:Richten Sie geplante Transaktionen für jede Rechnung ein. YNAB trägt diese Transaktionen zum geplanten Datum in das Register ein und setzt die geplante Transaktion auf das nächste Vorkommen zurück.

Da ich diese geplanten Transaktionen hinzugefügt habe, sehe ich, wenn ich auf das Budget zurückblicke, diese orangefarbenen Benachrichtigungen, die mich an die anstehenden Rechnungen erinnern.

Sie können Ihre Kategorien auch in die Reihenfolge ziehen, in der sie in den Monat fallen. Auf diese Weise können Sie sich beim Eintreffen des Geldes den Weg nach unten auf dem Bildschirm bahnen.

So geht's um eine wiederkehrende geplante Transaktion einzurichten.

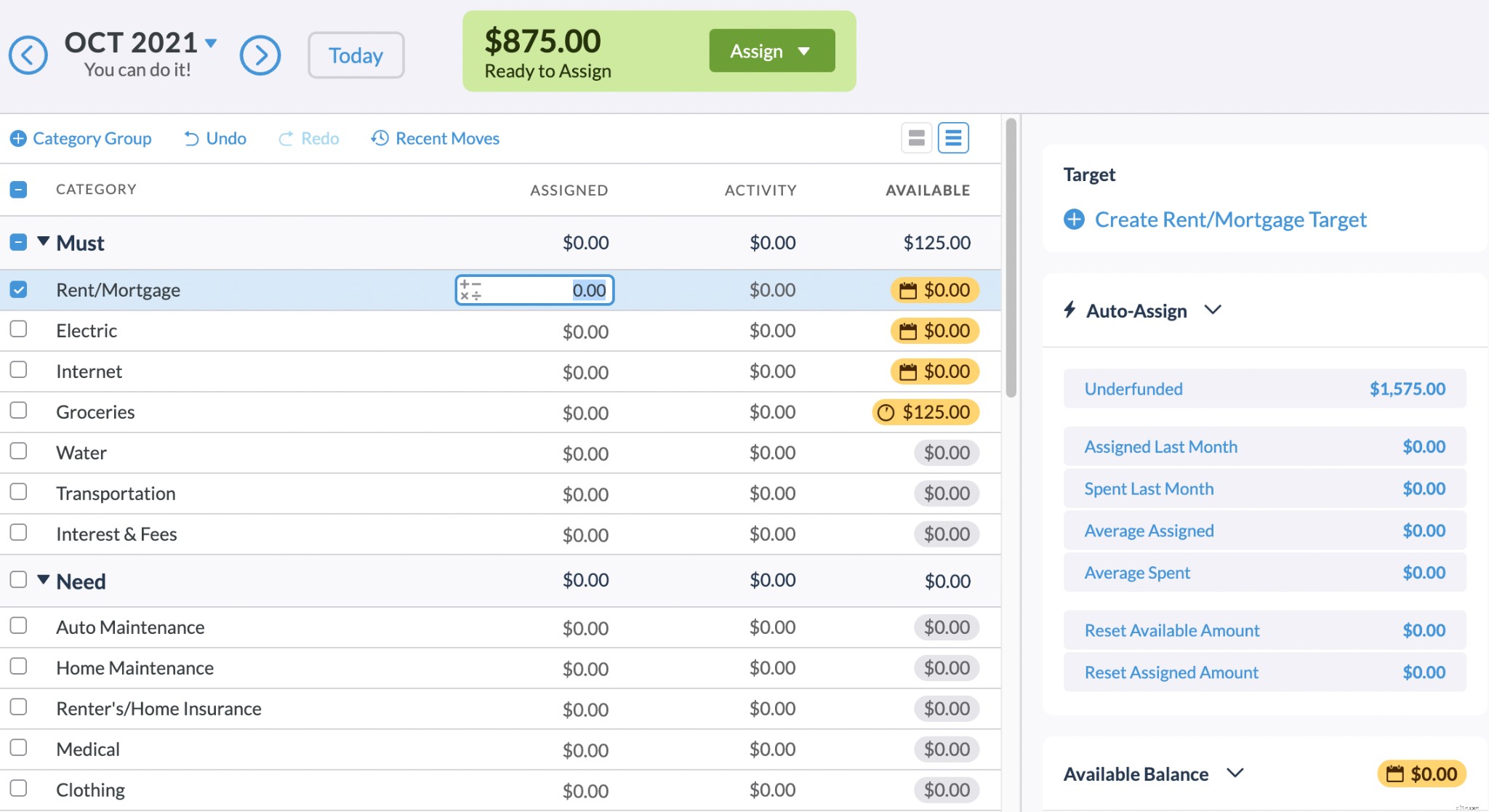

Schritt #3 :Fügen Sie jeder verbleibenden Kategorie ein Ziel hinzu.

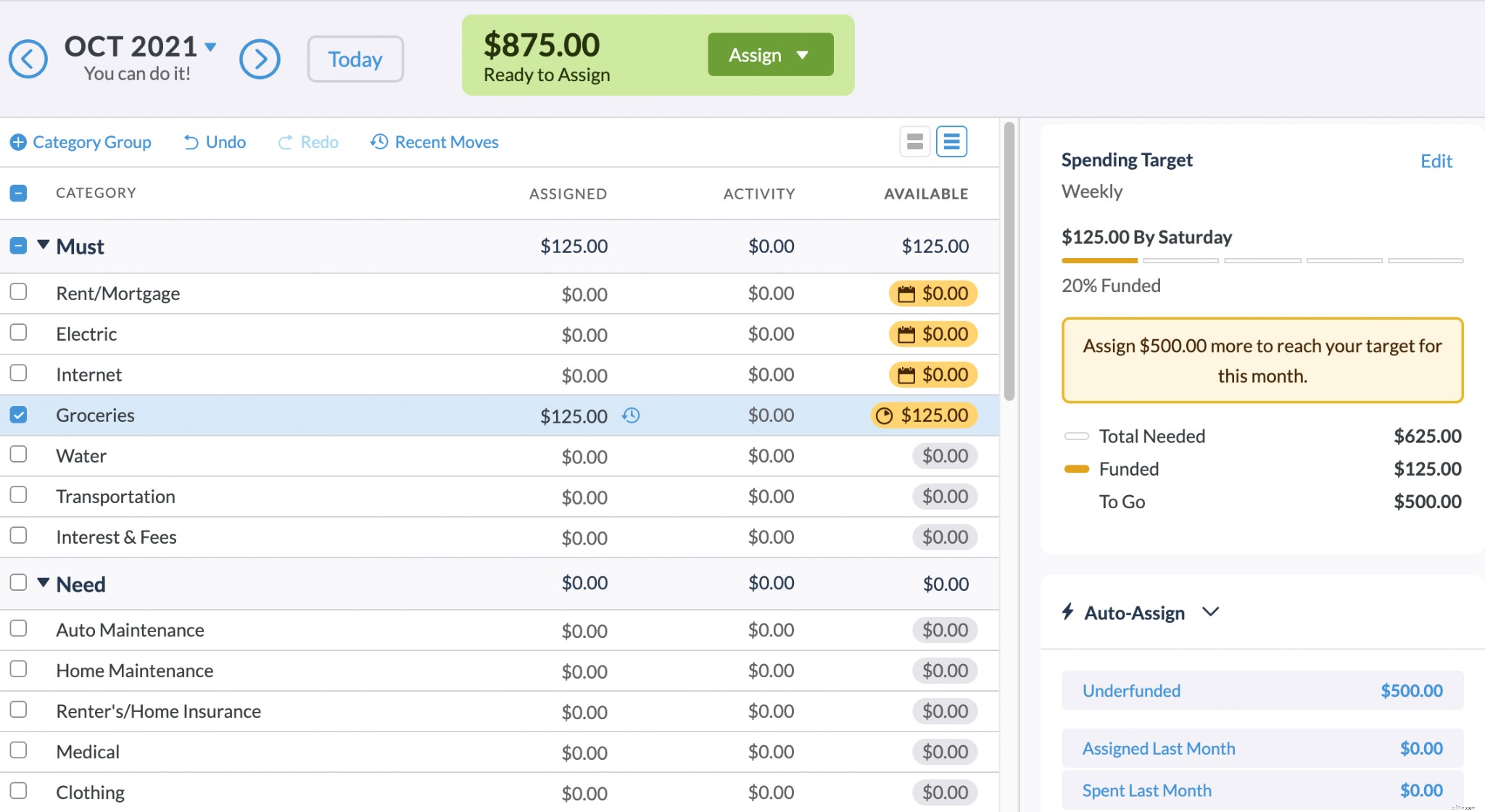

Ziele können Ihnen dabei helfen, Sie darauf aufmerksam zu machen, wie viel Sie für die Finanzierung anderer Kategorien benötigen. Ich habe ein wöchentliches Ziel für Lebensmittel hinzugefügt, weil ich daran erinnert werden möchte, dass ich diesen Betrag für Lebensmittel budgetieren muss.

Um Ausgaben- und Sparziele zu erstellen, klicke einfach auf die Kategorie, wähle „Ziel erstellen“ und entscheide, wie viel Geld du bis wann benötigst. Sie können drei Arten von Zielen erstellen:

- Für Ausgaben benötigt :Einzahlung bis zu einem bestimmten Betrag, mit der Möglichkeit, davon unterwegs Geld auszugeben. Diese Option eignet sich gut für Kategorien wie Lebensmittel, Feiertage oder Ferien.

- Sparguthaben: Bauen Sie Ihre Ersparnisse auf, indem Sie im Laufe der Zeit einen bestimmten Betrag einzahlen. Diese Option ist perfekt, um einen Notfallfonds aufzubauen oder für eine Anzahlung für ein Haus oder Auto zu sparen.

- Builder für monatliche Einsparungen: Legen Sie jeden Monat einen festgelegten Betrag beiseite, bis Sie das Ziel deaktivieren. Diese Option ist ideal, um sich das Sparen anzugewöhnen.

Während Sie dies jetzt tun, stellen Sie möglicherweise fest, dass Sie für einige Ihrer Kategorien keine Ahnung haben, wie viel Budget Sie einplanen sollen. Machen Sie sich darüber keine Sorgen. Rate einfach. Die meisten Leute raten, wann sie anfangen; Sie beginnen mit einem Budget und meißeln keine Gebote in Stein. Sie können später immer noch Änderungen vornehmen.

Also machen Sie weiter – verwandeln Sie diese Vermutungen in Ziele.

Weitere Informationen zu So richten Sie Ziele ein in Ihrem Budget.

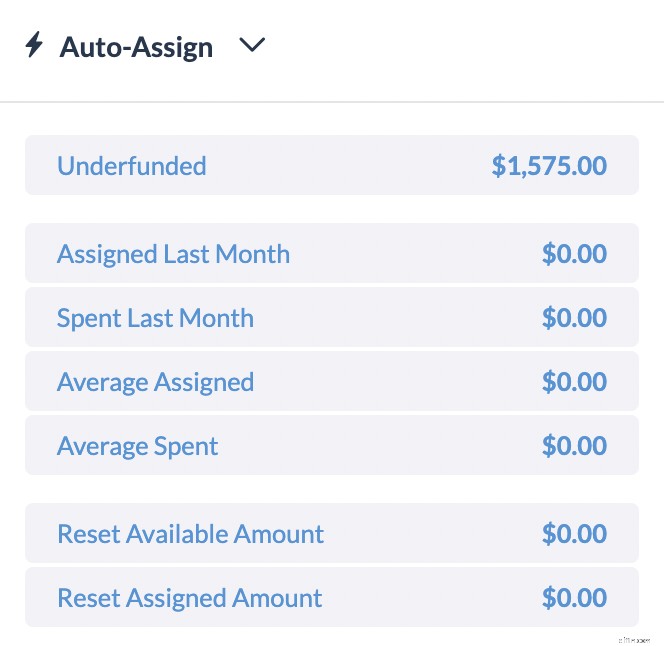

Wenn Sie alle Kategorien auswählen, denen ein Ziel oder eine geplante Transaktion zugeordnet ist, sehen Sie auf der rechten Seite unter „Unterfinanziert“ eine Gesamtsumme:

Das müssen Sie mitbringen, um all diese Kategorien abzudecken. Wenn Sie wissen, dass Sie weniger als das einbringen werden, beginnen Sie damit, Anpassungen an den Zielen vorzunehmen, wo immer Sie können.

Wenn Sie mehr einbringen, können Sie mit der Arbeit an den optionalen Kategorien beginnen.

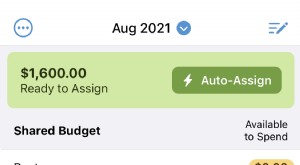

Schritt #4 :Planen Sie die Dollars, die Sie haben.

Hier wird es stressig, wenn Sie herausfinden, wie Sie budgetieren sollen, wenn Sie pleite sind.

Obwohl es sich überwältigend anfühlen kann, Entscheidungen zu treffen, wenn Sie nicht genug Geld haben, um alles abzudecken, müssen Sie einen sehr klaren Plan für die Dollars machen, die Sie haben.

Wenn Sie nur 148 $ haben, ist es absolut entscheidend, dass Sie dieses Geld wirklich verwalten Gut. Hier ist die Frage, die Sie beantworten müssen:

Was muss dieses Geld – diese 148 $ – tun, bevor ich wieder ausgezahlt werde?

Beantworten Sie die Frage und weisen Sie diese Dollars zu wo sie im Budget am dringendsten benötigt werden.

Wenn Sie erkennen, dass Ihr Geld eine endliche Ressource ist und Sie einen Job – und nur einen Job – für jeden Dollar benennen, fühlt sich das Geld ein wenig knapp an. Keine Panik! Knappheit ist eigentlich eine gute Sache – sie verschafft Ihnen Klarheit.

Wenn Sie jedem Dollar einen Job geben, werden Sie feststellen, dass es wirklich immer nur eine begrenzte Anzahl von ihnen gibt. Das ist definitiv schade, aber es ist auch der Grund, warum Sie bewusst priorisieren müssen, was das Geld, das Sie gerade haben, für Sie tun wird. Dies trägt zur Bewusstseinsbildung bei und kann Sie vor kostspieligen Fehlern bewahren.

Jedes Mal, wenn Sie einen Dollar ausgeben, treffen Sie eine Wahl. Darin liegt Kraft. Seien Sie der Boss Ihres Geldes.

Schritt Nr. 5:Verfolgen Sie Ihre Ausgaben.

Jetzt, da wir organisiert und uns dessen bewusst sind, was wir haben, und wir jedem Dollar einen Job gegeben haben, müssen wir die Ausgaben vollständig im Griff behalten. Hier können die Dinge aus dem Ruder laufen, wenn Sie dieses Bewusstsein verlieren. Wir brauchen einen Laserfokus.

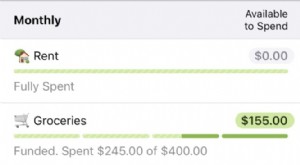

Überprüfen Sie vor dem Ausgeben die Kategorie, um zu sehen, was dort enthalten ist. Schauen Sie nicht auf Ihren Girokontostand – das sagt nichts darüber aus, wofür diese Dollars sind. Dafür brauchen Sie das Budget.

Nehmen wir an, Sie brauchen unbedingt 35 $ für Benzin. Daran führt kein Weg vorbei. Sie überprüfen Ihre Transportkategorie und dort ist kein Geld. Der erste Schritt wäre, Ihre anderen Kategorien zu überprüfen, um zu sehen, ob Sie die 35 $ von einer dieser Kategorien „leihen“ könnten. Wir nennen das WAM-ing hier bei YNAB, weil wir Akronyme lieben und weil Budgetierung manchmal wie ein großes Whack-a-Mole-Spiel ist, bei dem Sie unerwartete Ausgaben, die auftauchen, schnell zuschlagen müssen.

Aber manchmal ist die Realität, dass Sie unbedingt 35 $ für Benzin brauchen und absolut keine 35 $ für Benzin haben. Vielleicht überziehst du dein Konto und gibst Geld aus, das du noch nicht hast, während du dich durcharbeitest.

Es ist leicht, frustriert oder sogar beschämt über Überziehungskredite zu sein, aber es ist wichtiger, sich der Realität der Situation zu stellen. Sie werden diese Ausgaben also immer noch in Ihrem Budget verbuchen – schließlich ist es passiert.

Sie werden in Ihrer Gaskategorie zu viel ausgegeben. Und das stimmt, auch wenn es ein bisschen weh tut, diese Zahlen in Rot zu sehen. Möglicherweise müssen Sie auch eine Überziehungsgebühr zu Ihrer Kategorie „Zinsen und Gebühren“ hinzufügen (und autsch, die tun weh). Sie möchten jedoch aufzeichnen, was passiert ist, damit Sie genaue Informationen haben.

Wenn Sie das nächste Mal bezahlt werden, zuerst Budget zur Deckung dieser Mehrausgaben . Es ist erwähnenswert, dass Sie sich in dieser Situation bemühen sollten, so wenig wie möglich auszugeben – geben Sie nur das aus, was absolut notwendig ist. Diese kleinen billigen Leckereien, die Sie impulsiv kaufen, um sich aufzuheitern, sind nur eine vorübergehende Heilung. Lassen Sie dieses Geld zu etwas Bedeutenderem werden.

Wiederholen Sie die Schritte 4 und 5.

Lass die Zeit vergehen. Dies ist vielleicht der schwierigste Teil, aber diese Schritte werden Fortschritt bringen. Geld kommt herein, Sie geben jedem Dollar einen Job und Sie überprüfen Ihr Budget (nicht Ihre Konten), um Ihre Ausgabenentscheidungen zu treffen. Sie werden sich weniger so fühlen, als würden Sie ins Stocken geraten, sondern eher so, als ob Sie für Ihre Ausgaben verantwortlich wären.

Und ob Sie es glauben oder nicht, Sie werden anfangen, Budgets zu mögen. Oder fürchte es zumindest nicht. Sie werden es als ein Werkzeug sehen, um sich kontrolliert, organisiert und fähig zu fühlen. Sie können diese kleinen Leckereien kaufen, wann immer Sie wollen, weil Sie wissen, dass Sie sie sich leisten können. Ihre Schuldgefühle oder Angst vor Ausgaben werden allmählich nachlassen. Das ist es wert.

Halte durch – pleite zu sein ist eine stressige Zeit. Aber du bist hier, suchst nach einem anderen Weg und schreibst deine Geschichte gerade um. Machen Sie weiter so und Sie werden nicht lange budgetieren, während Sie pleite sind.

(Weil Sie nicht pleite sein werden!)

Wenn Sie zusätzliche Unterstützung wünschen, während Sie lernen, wie Sie Ihr Budget verwalten, wenn Sie pleite sind, sehen Sie sich unsere an kostenlose Live-Fragerunden wo ein YNAB-Lehrer bei allem helfen kann, von der Einrichtung einer Kreditkarte in YNAB bis zum Durchbrechen des Gehaltsscheck-zu-Gehaltsscheck-Zyklus.

-

Ausgabenverfolgung ist keine Budgetierung

Viele Leute denken, dass die Verfolgung von Ausgaben Budgetierung ist. Es ist nicht. Ein Ausgabentracker ist einfach eine Aufzeichnung des Geldes, das Sie bereits ausgegeben haben; Ein Budget ist ein

-

4 Budgetierungsfehler, die Sie wahrscheinlich machen

Machen Sie diese häufigen Haushaltsfehler? Sie könnten dazu führen, dass Sie Ihr Budget sprengen. Machen Sie diese häufigen Budgetierungsfehler? Sie könnten dazu führen, dass Sie Ihr Budget sprengen.

Budget

- Was ist Zero-Based-Budgeting?

- Wann sollten Sie inkrementelle Budgetierung verwenden?

- Was ist inkrementelle Budgetierung?

- Leitfaden zum persönlichen Budget

- Nullbasierte Budgetierung vs. inkrementelle Budgetierung

- Die 3 häufigsten Budgetierungsprobleme

- Budgetieren von Einnahmen, wenn Sie gerne Geld ausgeben

- Budgetierungsgrundlagen für den Anfang

- 5 Tipps zur Budgetplanung, wenn Sie unorganisiert sind

-

4 Mythen über Budgetierung

4 Mythen über Budgetierung Lassen Sie sich diese Missverständnisse über die Budgetierung nicht zu verhindern, dass Sie die Kontrolle über Ihr Geld übernehmen. Budgetierung ist etwas, das jeder tun sollte, aber viele Leute tun ...

-

Budgetierung für Paare, wenn Sie keine Konten teilen

Budgetierung für Paare, wenn Sie keine Konten teilen Sie haben sich also dafür entschieden, Ihr Leben, Ihren Raum, Ihr Selbst, Ihr Bett, Ihre innersten Hoffnungen, Ängste, Erfolge und Misserfolge zu teilen – aber Sie geben Ihren Fuß auf die gemeinsame N...