Ich bin ein FinTech-Manager im Silicon Valley – hier ist der Grund, warum ich YNAB verwende

Von allen Menschen, die Geld in- und auswendig kennen, ist Daniel ein Anwärter auf eine Goldmedaille.

Daniel und seine Frau Loretta haben zusammen fünf Berufsbezeichnungen in der Buchhaltung, drei Finanz-MBAs und jahrzehntelange Erfahrung im Bereich Corporate Finance. In jüngerer Zeit war Daniel ein FinTech-Startup-CEO, eine Führungskraft bei Quicken und leitet jetzt die Geschäftsentwicklung bei Brightside (einer Finanzplattform für Mitarbeiter).

Aber wenn es darum ging, seine eigenen Haushaltsfinanzen zu ordnen, war er jahrelang gestresst und ängstlich.

„Ich habe meine Frau in der High School bei einem außerschulischen Programm namens Junior Achievement kennengelernt. Wir hatten schon immer gemeinsame Finanzen, und unser erstes Grundbudget war ein rotes Federmäppchen, das Sie in einen 3-Ring-Ordner steckten. Wir brauchten 6 Monate, um 500 Dollar zu sparen, und wir führten ein Protokoll über Einzahlungen und Auszahlungen. Die Idee, unsere finanziellen Ressourcen zu bündeln, war uns wichtig, und heute halten wir alles gemeinsam oder im Namen unseres Vertrauens.“

„Mit Mitte 20 haben wir 35.000 Dollar an Kreditkartenschulden angehäuft. Wir hatten beide schicke Schweizer Uhren, einen Plasmafernseher und zwei BMWs – von denen viele durch Schulden finanziert wurden, obwohl wir beide sechsstellige Gehälter hatten.“

Daniel hat alle Apps ausprobiert (sprich:alle Apps. Er ist ein Techniker, erinnerst du dich?), aber er hatte Mühe, eine Methode zu finden, die wirklich für ihn funktionierte.

„Es war persönlich peinlich und sehr frustrierend.“

Aus Sorge, dass seine Finanzen außer Kontrolle geraten könnten, erstellten Daniel und Loretta eine Tabelle voller Pivot-Tabellen, SVERWEISE, SUMMENPRODUKTE, Filter und bedingter Formatierung. Die Tabelle funktionierte, aber sie war nicht skalierbar, vollständig manuell und nicht in Echtzeit.

„Es musste einen besseren Weg geben, meine täglichen finanziellen Entscheidungen zu verwalten. Ich wollte meine Einnahmen und Ausgaben im Vergleich zu einem sich ständig ändernden Budget in Echtzeit aktualisiert sehen. Ich wollte auch Mittel für pauschale Ausgaben und Überraschungen beiseite legen. Das ist die Ansicht, die wir brauchten, um Kompromisse einzugehen, Ziele zu setzen und Prioritäten zu setzen.“

Als FinTech-Insider war Daniel beeindruckt von YNABs kultähnlichem Status (Kult? Welcher Kult?).

„Die leidenschaftliche Community von YNAB, die Fanclubs und die Fülle an Youtube-Videos haben mich dazu gebracht, Fragen zu stellen. Warum sind YNAber so intensiv und leidenschaftlich? Wie unterscheidet sich YNAB von allem anderen, was ich ausprobiert habe?“ er hat gefragt. Schließlich hat er sich bei YNAB angemeldet.

„Am Anfang bin ich hart gescheitert. Ich verstand nicht, warum ich meine Ausgaben nicht vorhersagen konnte, und ich war ratlos, warum ich nur das Geld budgetieren konnte, das ich zur Verfügung hatte. Ging es bei der Budgetierung nicht darum, meine Gewinn- und Verlustrechnung mehrere Monate im Voraus zu projizieren? Warum ist es wichtig, wie viel Bargeld ich tatsächlich habe?“

Es hat nicht sofort Klick gemacht. Nachdem er sich Videos zu den ersten Schritten angesehen hatte, verbrauchte Daniel schnell seine kostenlose 34-Tage-Testversion, ohne zu wissen, wie er YNAB dazu bringen konnte, für ihn zu arbeiten. Zum Glück war er nicht bereit aufzugeben, also bat er das Support-Team von YNAB um eine Verlängerung.

„Ich wollte unbedingt, dass es funktioniert. Ich musste verstehen, warum YNAB-Benutzer so große Fans sind, aber am Anfang hätte ich fast aufgegeben. Wenn YNAB mich ohne kostenlose Testversion im Voraus belastet hätte, hätte ich aufgehört, es zu versuchen. Und das wäre schrecklich gewesen, da YNAB ein Game Changer war. Besonders während eines COVID-Jahres mit einer jungen Familie wird es kompliziert, meine Finanzen zu verwalten.“

Er gab nicht auf, aber der Weg war nicht einfach. Er hatte zwei Fehlstarts.

„Das YNAB-System war für mich nicht intuitiv. Mit einem fundierten Hintergrund im Finanz- und Rechnungswesen dachte ich, dass es ein Kinderspiel wäre, loszulegen. Schließlich wusste ich bereits, wie man Enterprise-Finance-Tools wie SAP, Netsuite und Quickbooks verwendet. Aber wie beim Radfahrenlernen wusste ich, dass ich ein paar Mal hinfallen musste.“

Daniel genoss es, Leute zu sehen, die ihre YNAB-Gewinne auf Reddit posteten. Nach dem zweiten gescheiterten Kaltstart beschloss er, seinen Ansatz neu zu gestalten und Jesses Buch zu lesen, um zuerst die Grundlagen zu verstehen.

Sehen Sie, wie Daniel und Ivan mit Jesse über die Verwaltung ihres Geldes in YNAB sprechen, oder hören Sie auf Spotify zu.

„Da ging bei mir das Licht an. Nur das Geld zuzuweisen, das Sie haben (anstatt das, was Sie nicht haben) – es funktioniert einfach. Der Buchhalter in mir sieht es als einen Bilanzansatz anstelle eines Gewinn- und Verlustrechnungsansatzes (wie die meisten anderen Budgetierungstools funktionieren). Schließlich ist jede Änderung Ihrer Einnahmen und Ausgaben in Wirklichkeit eine Änderung Ihrer Vermögenswerte oder Verbindlichkeiten. Beim dritten Versuch hat es klick gemacht. Ich hatte ein Budget, das für mich sinnvoll war, und ich habe es erfolgreich auf den nächsten Monat übertragen. Das war riesig!“

Von diesem Moment an war Daniel verkauft. An Bad-Hair-Days trägt er sogar einen YNAB-Dad-Hut. Nachdem die Grundlagen geklärt waren, richtete er eine Kategorienstruktur ein, die für ihn funktioniert.

So organisiert Daniel sein Budget:

- Ermessensspielraum. Dazu gehören Einkaufen, Essen gehen und Lebensmittel. Er behält diese häufig verwendeten Kategorien über ein iPhone-Widget im Auge.

- Leben. Dies ist für Benzin, Spenden, Ad-hoc-Babysitting und andere Ausgaben, die nicht monatlich statisch sind.

- Monatlich. Hier bewahrt Daniel seine wiederkehrenden Rechnungen auf, aufgelistet in der Reihenfolge, in der sie von seinem Bankkonto abgebucht werden (zusammen mit einem niedlichen Emoji-Symbol). Ausgaben wie Miete, Internet, Handy, Nebenkosten, Kinderbetreuung und Abonnements. Obwohl Daniel einen Sammelpunkt für monatliche Abonnements behält, fügt er, wenn er zum ersten Mal ein neues hinzufügt (HBOmax, Disney+, irgendjemand?), es zuerst als separate Werbebuchung hinzu, um die Sichtbarkeit zu erhöhen.

- Klumpig. Dies gilt für wahre Ausgaben und sinkende Gelder wie Autoreparaturen, Prämien für Pflegekräfte, medizinische Kosten, Versicherungen und große seltene Haushaltskäufe (neue Möbel und Geräte). Daniel legt für jede Kategorie ein Ziel fest und füllt sie monatlich auf.

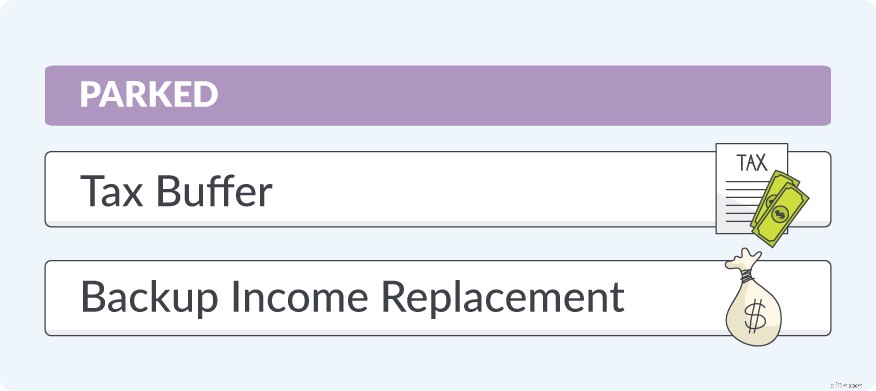

- Geparkt. Dies ist der größte Teil seines Budgets und beinhaltet einen Einkommenssteuerpuffer und einen Ersatzeinkommensersatzfonds. Daniel vermeidet die Kategorie „Notfallfonds“, weil er die Kategorie Lumpy verwendet, um Unebenheiten auf der Straße abzudecken, von denen wir alle wissen, dass sie passieren werden.

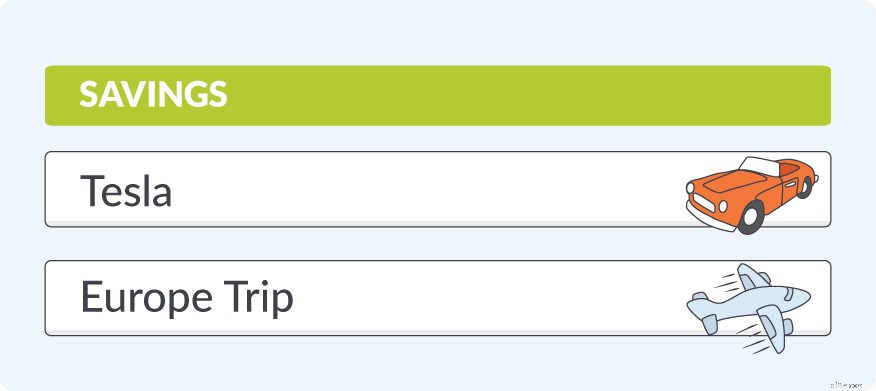

- Einsparungen. Ähnlich wie die oben genannte Lumpy-Kategorie, jedoch für anspruchsvolle Ausgaben. Hier sparen Daniel und Loretta, um sich mit Bargeld einen Tesla-SUV und einen Familienurlaub in Europa zu kaufen, sobald das Reisen wieder zu einer Sache wird.

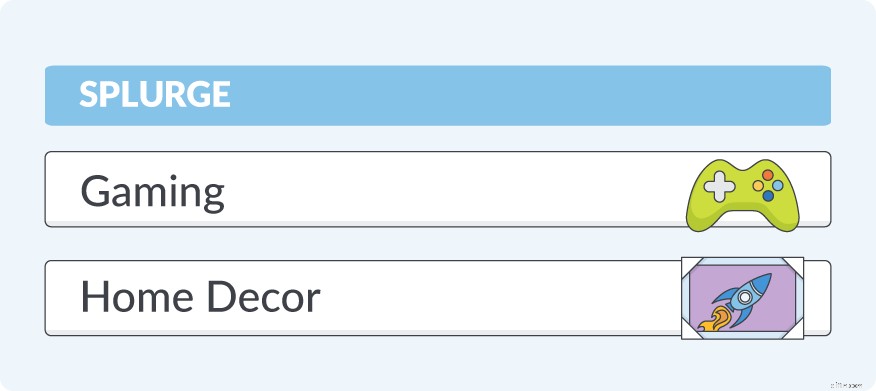

- Protzen. Manchmal muss man einfach Geld ausgeben, ohne Logik, Vernunft oder Ausreden. Nur weil du es willst. Daniel und Loretta verfügen jeweils über separate Sparguthaben, die monatlich wachsen, damit sie größere Einkäufe tätigen können. Kleine Leckereien wie ein Videospiel oder größere Ablässe wie ein wandgroßes Kunstwerk, das bei der Produktion eines Star Trek-Films verwendet wird und bei einer Kunstauktion gewonnen wurde (ja, das ist ein echtes Beispiel), werden hier ebenfalls finanziert.

Daniel hat seine Investitionen als Nachverfolgungskonten eingerichtet, um sich einen Überblick über sein Nettovermögen zu verschaffen, und er hat in seinem Budget Kategorien für hohe Steuerrechnungen erstellt, die Hochverdiener oft unvorbereitet treffen.

Lernen Sie Daniels 6 (weitere) Tipps für Personen mit hohem Einkommen kennen, die YNAB verwenden

„Ich liebe es zu wissen, dass die Dinge, die ich im Leben brauche, gespart und finanziert werden, bevor ich sie kaufe. Es ist sehr lohnend, Veränderungen in unserem Nettovermögen zu sehen und unsere Ausgaben aktiv zu verwalten. Ich muss buchstäblich lächeln, wenn ich neue Transaktionen habe, die ich Budgetposten zuweisen muss. Es macht so viel Spaß! Ein realistischer Plan für unsere Familie hat uns auch dabei geholfen, die letzten 1,5 Jahre der Ungewissheit zu überstehen.“

Neben der Kontrolle seiner Finanzen verwendet Daniel YNAB, um bessere finanzielle Entscheidungen zu treffen.

„Unsere monatlichen Ausgaben sind gesunken, seit wir mit der Budgetierung begonnen haben – wegen der Transparenz, aber auch, weil wir uns verpflichtet haben, unsere Investitionsbeiträge zu erhöhen, anstatt für unnötigen Luxus auszugeben. In den letzten zwei Jahren ist unsere Haushaltssparquote in Prozent des Bruttoeinkommens von 6 % auf 27 % gestiegen. Wir schöpfen unsere 401(k)s aus und sparen obendrein noch mehr. Wir haben auch unseren Lebensstil geändert – wir fahren jetzt beide Hondas und tragen Apple-Uhren. Als mein BMW M3 für 9.000 Dollar repariert werden musste, hatte ich genug und verkaufte ihn am nächsten Tag.“

Nachdem er seinen Cashflow gut in den Griff bekommen hat, nutzt Daniel jetzt YNAB, um finanzielle Freiheit zu erlangen.

„Das wichtigste Instrument zum Vermögensaufbau für Amerikaner ist ihr Gehaltsscheck – und das Beste aus dem zu machen, was man verdient. Für mich ist eine zu starke Konzentration auf das Investitionswachstum und einzelne Aktien wie der Versuch, ein Feuer heller brennen zu lassen, indem man die Flammen anfacht. Das wird helfen, aber langfristig ist es besser, Öl ins Feuer zu gießen, indem Sie mehr sparen. Ich verwende YNAB, um sicherzustellen, dass ich dem Feuer Holzscheite hinzufüge, damit es heller und größer brennt.“

Daniel A. Chen ist CPA, Chartered Accountant und Anlageberater der Serie 65. Er hat seinen MBA von Wharton und jahrzehntelange Erfahrung im Bereich Corporate Finance bei Unternehmen wie KPMG, Constellation Software, eBay und Quicken. Vor kurzem war Daniel CEO eines FinTech-Startups und leitet nun die Geschäftsentwicklung bei Lichtseite (eine Finanzfürsorgeplattform für Mitarbeiter).

Wir haben keine Witze über diese finanzielle Goldmedaille gemacht.

Du kannst ihn finden auf LinkedIn und auf Twitter @chenthusiast .

-

So verwenden Sie YNAB als Business-Budgetierungssoftware

Budgetierung ist Budgetierung, aber Budgetierung für Ihr kleines Unternehmen ist nur unterscheidet sich so stark von der persönlichen Budgetierung, dass es sich anfühlen könnte, als müssten Sie losgeh

-

Wie ich YNAB verwende, um freie Tage zu budgetieren

Vor vielen Jahren gehörte ich zu den Menschen, die nicht alle bezahlten Urlaubstage genutzt haben. Ich hatte damals nicht viel Geld, ich war neu in meiner Karriere, und obwohl ich mich nicht erinnern

Budget

- Warum eine Kreditkarte verwenden?

- Warum Freibeträge gegenüber der direkten Methodenbuchhaltung verwenden?

- Warum ich mir diesen Bitcoin SPAC diese Woche ansehe

- Warum ich mir diese Mikrowährung jetzt ansehe

- Warum Sie einen Privatkredit zur Schuldentilgung verwenden sollten

- Wie,

- Warum Bitcoin-Handelsseiten verwenden?

- Warum eine Auftragsbearbeitungssoftware verwenden?

- Warum verwendet die Börse Brüche?

-

So machen Sie die More Money Challenge, wenn Sie bereits YNAB verwenden

So machen Sie die More Money Challenge, wenn Sie bereits YNAB verwenden Möchten Sie Ihre Finanzen zurücksetzen? Nehmen Sie an einer Geld-Challenge im Sprint bis zum Ziel teil, die „More Money Challenge“ genannt wird. Bevor Sie mit der Herausforderung beginnen, entscheiden...

-

Warum ist Budgetierung wichtig?

Warum ist Budgetierung wichtig? Sie fragen sich, warum Budgetierung wichtig ist? Die Budgetierung scheint etwas spießig zu sein. Risikoträger. Abenteuerlich. Spontan. Dies sind nicht Wörter, die wir normalerweise mit Budgetierung ...