So verwenden Sie YNABs-Ziele

Ziele sind das Herzstück jedes erfolgreichen Budgets, und jetzt gibt es einige frische neue Updates. Hier ist das Neueste und Beste zu diesen monatlichen Zielen, die Sie bei jeder Bewegung informieren.

Diese Änderungen gelten für jedes Ziel, das Sie in Zukunft festlegen, aber wenn Sie Ihre Budgetvorlage bereits eingerichtet haben, müssen Sie nichts tun, bis Sie ein neues Ziel festlegen.

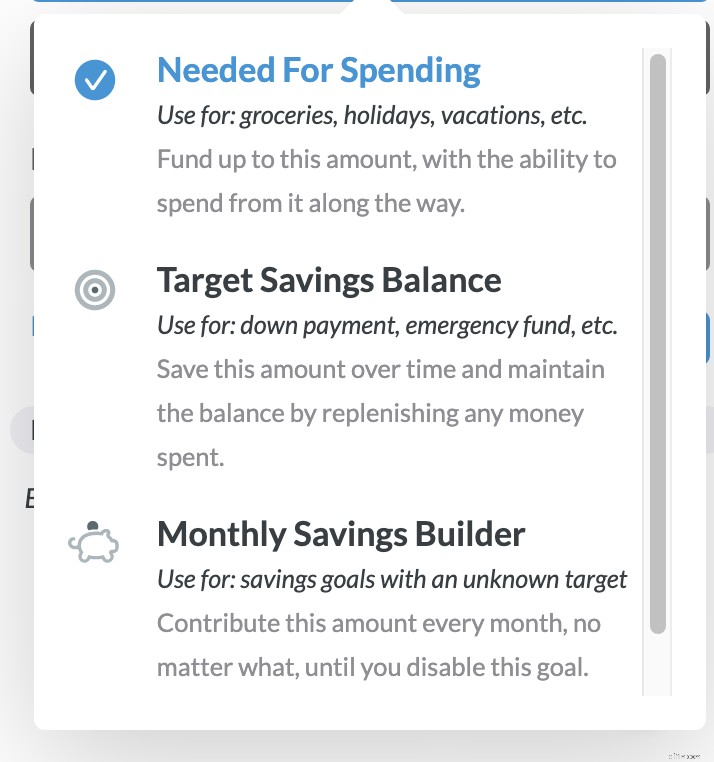

So sehen Ziele aus:

Sehen wir uns diese drei Kategorien genauer an:

- Für Ausgaben benötigt: bis zu diesem Betrag finanzieren, mit der Möglichkeit, unterwegs davon auszugeben.

- Verwenden Sie es für:Lebensmittel, Feiertage, Ferien und oh Schnäppchen – die neuen Autosparen!

- Zielsparguthaben: Sparen Sie diesen Betrag im Laufe der Zeit und halten Sie das Gleichgewicht, indem Sie ausgegebenes Geld wieder auffüllen.

- Verwendung für:Anzahlung, Notfallfonds, Ersatzfonds für neue Technologien

- Builder für monatliche Einsparungen: tragen Sie diesen Betrag jeden Monat bei, egal was passiert, bis Sie dieses Ziel deaktivieren.

- Verwenden Sie es für:Sparziele mit einem unbekannten Ziel, wie z. B. Wunschartikel auf dem Bauernhof, einen Urlaub, den Sie "irgendwann" machen möchten, oder einen festgelegten Betrag, den Sie jeden Monat sparen möchten.

Das ist der schnelle Überblick:Schauen wir uns jeden einzelnen etwas genauer an.

Interagieren Sie lieber mit einem echten Menschen? Nehmen Sie an einer offenen Q&A-Sitzung teil und unsere Lehrer bringen Sie und Ihre Ziele im Handumdrehen in Volltreffer.

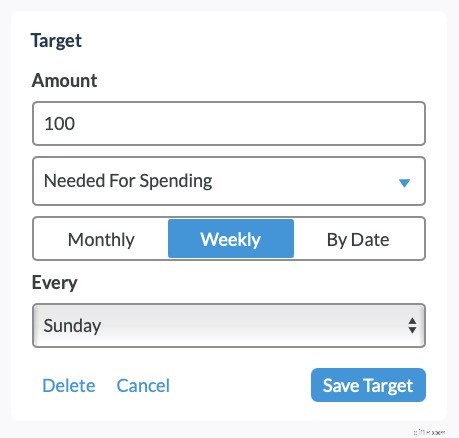

Für Ausgabenziele erforderlich

Verwenden Sie dieses Ziel für Ihre üblichen monatlichen Ausgaben wie Lebensmittel, Ihre Handyrechnung, WLAN, Miete usw. Sie legen den Betrag auf Budget fest und können bis zu diesem Betrag ausgeben, ohne dass die Kategorie unterfinanziert wird (und diesen Warnton ausschaltet). rot).

Es wird sogar noch mehr eingewählt. Es gibt drei Häufigkeitsoptionen für das Need for Spending-Ziel:

- Wöchentlich

- Monatlich

- Nach Datum

So könnte das für das Ausgabenziel benötigte Ziel im wirklichen Leben aussehen:

- Verwenden Sie ein wöchentliches Ausgabenziel 40 $ pro Woche einzuplanen, um auswärts zu essen.

- Legen Sie ein monatliches Ausgabenziel fest jeden Monat 75 $ für Kleidung einzuplanen.

- Ausgabenziel nach Datum: Planen Sie in drei Monaten, wenn Ihre vierteljährliche Wasserrechnung fällig wird, 250 $ ein. Dieses Ziel wird es in seine monatlichen Kosten aufschlüsseln.

Wenn Sie sich für Wöchentlich entscheiden oder Monatlich Für Ausgaben benötigt Target, Sie können wählen, an welchem Tag Sie das Target finanzieren möchten (z. B. 10 $ jeden Montag für das alte Kaffeebudget oder 80 $ bis zum 15. jeden Monats für die Stromrechnung).

Bei Verwendung eines Nach Datums Ziel, Sie können dieses Ziel in einer bestimmten Häufigkeit wiederholen (z. B. alle drei Monate für den Mülldienst).

Oder ein anderes Beispiel:Nehmen wir an, Sie haben sich zum Ziel gesetzt, bis zum 24. Dezember für Weihnachten 1.000 € einzuplanen, und möchten dies jedes Jahr wiederholen. Wenn Sie Geschenke kaufen (es ist nie zu früh, damit anzufangen!), können Sie diese Kategorie nach und nach ausgeben. Stellen Sie es auf Wiederholung ein und es beginnt den Vorgang nach Weihnachten von vorne.

Bonus:Wenn in einer Kategorie am Ende eines Monats noch Dollar übrig sind, werden sie wenn der Monat übergeht zum Ziel des nächsten Monats beitragen .

Ziemlich glatt, oder?

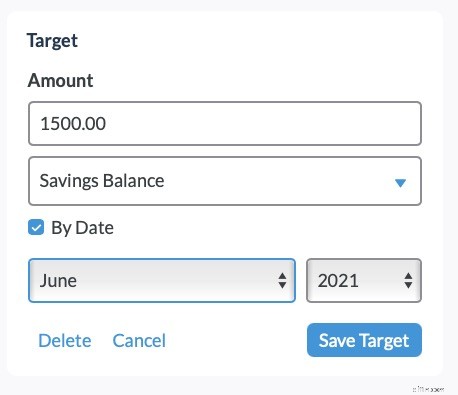

Sparguthabenziel

Ja, genau wie es sich anhört:Ein Ziel-Sparguthaben-Ziel ermöglicht es Ihnen, einen bestimmten Betrag festzulegen, um … abzuwarten … zu sparen in einer Kategorie. Wenn Sie vor dem Datum Ausgaben für die Kategorie tätigen oder nicht genug budgetiert ist, erinnern wir Sie daran, mehr Budget einzuplanen, um die Ausgaben auszugleichen.

Sie können sogar ein Zieldatum auswählen und wir sagen Ihnen, wie viel Sie jeden Monat für einen bestimmten Betrag budgetieren müssen, um ihn zu erreichen.

Wir sehen Menschen, die dieses Ziel-Sparguthaben am häufigsten für Dinge wie das Sparen für eine Anzahlung auf ein Haus, den Aufbau eines Notfallfonds oder vielleicht das Auffüllen eines Ersatzfonds für neue Technologien verwenden. Sie können ein Datum angeben und wir schlüsseln die erforderlichen monatlichen Einsparungen auf.

Wenn Sie kein Datum auswählen, werden wir Sie nicht daran erinnern, denn hey, wir haben keine Ahnung, woran wir Sie erinnern sollen. Wir sind leider keine Zauberer. Aber wir werden Ihren Fortschritt verfolgen.

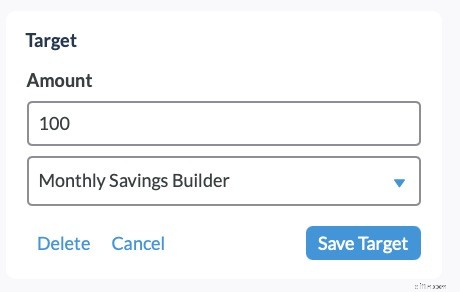

Monatliches Savings Builder-Ziel

Ah, der gute alte Monatssparplaner. Dieses Ziel fordert Sie auf, jeden Monat denselben Betrag zu budgetieren, bis Sie dieses Ziel deaktivieren.

- Verwenden Sie es für:Sparziele mit einem unbekannten Betrag, wie z. B. Wunschartikel vom Bauernhof, einen Urlaub, den Sie "irgendwann" machen möchten, oder einen festgelegten Betrag, den Sie jeden Monat sparen möchten.

Dies ist großartig für Dinge wie das Sparen für Dinge, für die Sie keine bestimmte Zahl im Sinn haben, wie das Aufstocken Ihres Notfallfonds, das Erstellen eines Heimwerkerbudgets, die Autowartung oder das Sparen von Geld für etwas wie eine HSA, IRA oder Maklerkonto.

Und hier ist der schöne Teil – Sie können auch von diesem Ziel ausgeben, ohne dass das Ziel unterfinanziert wird. Stellen Sie sich das so vor:Sie wissen, dass Ihr Haus einige Verbesserungen benötigt, und Sie schätzen, dass es ungefähr 100 US-Dollar pro Monat kostet:einige Monate mehr, andere weniger. Angenommen, Sie möchten diesen Monat Regale im Wohnzimmer hinzufügen:Sie können aus dieser Kategorie ausgeben, ohne dass die Kategorie als unterfinanziert angezeigt wird. Und wenn Ihre Regale nur 40 $ kosten, haben Sie im nächsten Monat etwas mehr Zeit, um sich etwas Größeres anzuschaffen (z. B. einen neuen Staubsauger oder eine neue Landschaftsgestaltung).

Mit diesen drei Target-Typen können Sie jede Rechnung und jede Ausgabe erfassen und töten, während Sie Ihre finanziellen Träume wahr werden lassen.

Prost und viel Spaß beim Budgetieren.

Möchten Sie über die neuesten Produktaktualisierungen und die besten Geldgeschichten auf dem Laufenden bleiben? Melden Sie sich für unser an wöchentlicher YNAB-Newsletter – es ist kurz, informativ und gelegentlich urkomisch.

-

Wie ich YNAB verwende, um freie Tage zu budgetieren

Vor vielen Jahren gehörte ich zu den Menschen, die nicht alle bezahlten Urlaubstage genutzt haben. Ich hatte damals nicht viel Geld, ich war neu in meiner Karriere, und obwohl ich mich nicht erinnern

-

Wie man ein Budget erstellt

Sehen Sie sich das Video an:So erstellen Sie ein Budget Transkript Neues Fenster öffnen So erstellen Sie ein Budget Die Budgetierung ist ein grundlegender Schritt, um Ihr finanzielles Wohlbefind

Budget

- So verwenden Sie Hauptbuchpapier für ein Haushaltsbudget

- So verwenden Sie Mint:Budget Simply

- So richten Sie ein Haushaltsbudget ein

- So verwenden Sie ein Urlaubskonto zur Budgetierung eines Urlaubs

- Wie man mit einem knappen Budget lebt

- Wie man in einer verzweifelten Situation budgetiert

- So wählen Sie eine Home-Budget-Software aus

- Wie man Selbstfürsorge mit kleinem Budget praktiziert + Ausdrucke

- So erstellen und verwenden Sie ein Studentenbudget

-

So erstellen Sie ein Hochzeitsbudget in YNAB

So erstellen Sie ein Hochzeitsbudget in YNAB Sie haben also die große Frage gestellt und vielleicht eine Flasche Sekt, um Ihre Verlobung zu feiern, und jetzt ist es an der Zeit, sich an das Wesentliche der Planung einer Hochzeit zu machen. Rol...

-

So verwenden Sie YNAB als College-Student zur Budgetierung

So verwenden Sie YNAB als College-Student zur Budgetierung Ahh ... Hochschule. Der ultimative Crashkurs in Adulting 101. Wahrscheinlich hast du dich zuerst triumphierend auf den Campus gestürzt – du hattest es geschafft. Du bist der High School entkommen. Sie...