Ich habe in zwei Monaten über 3.000 $ ausgezahlt

Dies ist der vierte Teil der Geschichte von Krys: siehe Tag 1 , Tag 24 und Tag 31 . In den kommenden Wochen verfolgen wir ihre Fortschritte bei acht finanziellen Zielen, die sie sich gesetzt hat. Dieser Beitrag wurde ursprünglich Ende Dezember 2019 geschrieben:nach Krys‘ zweitem Monat mit YNAB.

Wir feiern zwei ganze Monate auf YNAB! Woohoo!

Es ist Ende des Monats. Das Ende des Jahres. Das Ende des Jahrzehnts. Sprechen Sie über eine Zeit für Neuanfänge! Der Januar sieht rosig aus, und die erste Hälfte des Monats leuchtet dank meines Gehaltsschecks vom 27. Dezember vor grünen Kategorien! Aber bevor wir nach vorne blicken, schauen wir uns an, wie wir diesen Monat abgeschnitten haben.

Letzten Monat sprach ich darüber, die YNAB-Besessenheit zu reiten, solange sie andauerte. Ich bin froh, sagen zu können, dass es immer noch geht! Ich bin auch froh, immer noch darüber schreiben zu können – ich war mir nicht sicher, wie lange ich es noch teilen würde, besonders nachdem wir in alte Gewohnheiten zurückgefallen waren. Ich gebe unsere Fehler nicht gerne zu – dadurch fühlen sie sich realer an.

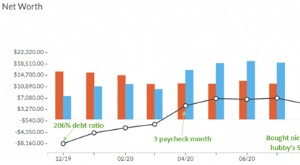

Status der finanziellen Ziele

- Raus aus dem Kreditkartengeschäft. ✅

Ich bezahle das immer noch, aber wir finanzieren jeden Monat neue Ausgaben mit Bargeld! - Beteiligen Sie sich an sinkenden Fonds für bekannte Ausgaben. ✅

Da wir sehen, was wir diesen Monat für Weihnachtsgeschenke ausgegeben haben, erhöhe ich das Jahresziel für Geschenke erheblich, damit wir genug für nächstes Jahr haben. - Beginnen Sie mit dem Aufbau des 1.000-Dollar-Notfallfonds. ✅

Wir haben jetzt knapp 200 $ im Notfallfonds. Ich stecke 50 Dollar pro Monat hinein, da die vollständige Finanzierung sinkender Fonds jeden Monat das abdecken sollte, was zuvor als Notfall angesehen worden wäre. Bei diesem Tempo wird es mehr als ein Jahr dauern, den Notfallfonds wieder aufzubauen, aber das macht mir nichts aus. - Bezahlen Sie die erste Kreditkarte (Kreditkartenflotten/Autoreparaturen).

Wir begannen hier am 1. November mit einem Guthaben von 3.700 $ (der gefürchtete Kursverlust bei Kreditkarten) und sind jetzt auf weniger als 850 $ gesunken! Ich freue mich sagen zu können, dass wir dies bezahlt haben, obwohl wir diese Karte letzten Monat mit den Autoreparaturen hinzugefügt haben! - Bezahlen Sie die zweite Kreditkarte (medizinische Schulden).

Wir haben hier am 1. November mit einem Guthaben von 2.800 $ begonnen und sind jetzt auf 2.700 $ gesunken. Wir waren viel weiter, aber diese überraschende Arztrechnung Anfang dieses Monats hat einen Großteil unserer Fortschritte in dieser Sache zunichte gemacht. So frustrierend, aber immer noch eine allgemeine Verringerung der Verschuldung.

Aktualisierung der Schulden

- 1. November 19.169,50 $

- 30. Dezember 15.795,84 $

- Differenz – 3.373,66 $

Das ist erstaunlich Fortschritte – es sind mehr als 17 % unserer ursprünglichen Schulden, und (damit Sie es nicht vergessen!) Wir haben unsere Schulden nach um etwa 2.600 $ HINZUGEFÜGT 1. November mit Autoreparaturen und zusätzlichen Arztrechnungen! Ich bin *begeistert*.

Wie wir es gemacht haben

Ich muss klarstellen, wie wir es gemacht haben. Die Fähigkeit, positive Bewegung zu zeigen, ist hier primär wegen geschenkten Geldes, weil wir unsere Ziele mit Ausgabendämpfung nicht erreicht haben (nicht ganz überraschend wegen der Feiertage, aber dennoch eine Enttäuschung). Aufgrund einiger verspäteter Erstattungen konnten wir auch ein wenig weiter vorankommen.

In der Vergangenheit wären das geschenkte Geld von unserer Familie, das Urlaubsgeld von der Arbeit und andere gefundene Gelder (Erstattungen für Arbeitskilometer, Tagesgebühr und Kilometergeld für Geschworene, Cash-Back-Prämien) alle sofort verpulvert worden und hätten uns genau zurückgelassen die gleiche Position, in der wir ohne sie waren. Stattdessen werden sie bewusst auf unsere Prioritäten angewendet und helfen uns, unsere langfristige finanzielle Situation zu ändern.

Die Tatsache, dass ich diese Geschenke als echtes Geld mit einem echten Zweck behandle, ist ermutigend. Ich weiß, wie glücklich wir sind, dass uns so viel Geld gegeben wird, und jetzt handle ich tatsächlich so, wie ich es kenne. Das ist eine sinnvolle Änderung.

Jetzt, wo ich das alles zugegeben habe, werde ich Ihnen auch sagen, dass ich nicht zulasse, dass eine Kleinigkeit wie *warum* wir so gut abschneiden, uns daran hindert, unsere Fortschritte zu feiern. Wir hätten in der Vergangenheit niemals eine solche Dynamik gehabt, und dies ist ein Meilenstein, den es wert ist, gefeiert zu werden!

Januar Schuldenplan

Im Januar haben wir die Mindestzahlungen für alle Schulden budgetiert, sowie einige Fortschritte beim Home-Equity-Darlehen. Bisher habe ich nur die Zinsen bezahlt, was nicht klug ist, da wir ein kleines Vermögen ausgegeben haben, ohne etwas für den Kapitalbetrag zu zahlen. Das ändert sich nächstes Jahr! Ich budgetiere auch aufgerundete Zahlen für unsere Hypotheken- und Autozahlungen, also haben wir auch bei diesen beiden Krediten ein kleines bisschen mehr als Kapital.

Januar-Budgetplan

Restaurants und Lebensmittel sind zwei Kategorien, die im Januar erneut schwierig sein werden. Sie sind etwas besser finanziert als Anfang Dezember, aber sie sind immer noch nicht das, was wir normalerweise ausgeben, also müssen wir hier unsere Gewohnheiten anpassen. Wir haben im Dezember zu viel ausgegeben und mussten WAM, um die Differenz auszugleichen, also war „Geld gefunden“ unsere Rettung in diesem Monat. Das werden wir im Januar nicht haben, also werden wir diese Prise wirklich spüren.

Das Kneifen zu spüren ist doch irgendwie der Sinn dieser ganzen Übung, richtig?

Ich meine, ich wusste, dass wir über unsere Verhältnisse lebten, als ich anfing, also wusste ich, dass wir es zügeln mussten, und Essen ist ein Problempunkt für uns. Eine bessere Planung wird jedoch einen Großteil des Drucks lindern, den wir spüren könnten, also muss ich meinen Hintern wieder in Gang bringen. Ich möchte nicht, dass sich meine Familie durch Schulden belastet fühlt (trotz der Tatsache, dass wir es sind), und ich weiß, dass wir mit etwas mehr Anstrengung dafür sorgen können, dass sich das, was wir haben, lohnender anfühlt.

ICH WEISS, was ich tun muss – ich muss es nur tatsächlich TUN

Wir haben lange genug sorglos in der Welt gelebt, dass es schwierig ist, die Disziplin wieder aufzubauen, die erforderlich ist, damit dies funktioniert. Ich weiß, du weißt, was ich meine.

Wir müssen uns wirklich halten Augen auf, sonst fallen wir in alte Gewohnheiten zurück. Ich bin in den letzten Wochen auf die Essensplanung hereingefallen, also bin ich ein großer Teil des Problems. Mein Mann hat es sich nicht angewöhnt, das Budget zu überprüfen, um zu sehen, ob wir Geld haben, um die Ausgaben zu decken, also war das auch ein Teil des Problems. Ich denke, er ist bereit, ich muss nur ein bisschen nörgeln, um den Stein für ihn ins Rollen zu bringen.

Das ist schwer! Aber wir werden es weiter versuchen

Schließlich muss das Überschreiten des Budgets verlangsamt werden. Es war nicht einfach, unsere Ausgabegewohnheiten zu ändern. Diese Scheiße ist hart , ihr! Aber wir werden es weiter versuchen.

Krys arbeitet während des Lockdowns gerne von zu Hause aus, weil sie es liebt, Zeit mit ihrem Mann, ihrer Tochter und ihren drei Haustieren zu verbringen. Sie verwendet YNAB seit 2019 und ist seit dokumentiert ihre Reise bei der Tilgung von Schulden in Höhe von fast 20.000 $. Wenn sie nicht gerade budgetiert, liest sie gerne, sieht sich Marvel-Filme an und lernt neue Sprachen. Sie besitzt auch eine heftige Liebe zu Speck und Sarkasmus.

-

9 Möglichkeiten, wie wir 22.000 US-Dollar ausgezahlt haben und in 22 Monaten schuldenfrei wurden

Ich habe meine frühen 20er damit verbracht, hart zu arbeiten und ungeschickt Geld zum Fenster hinauszuwerfen. Dann verliebte ich mich in einen Mann, der dasselbe getan hatte, und wir beschlossen zu he

-

9 Möglichkeiten, wie wir 22.000 US-Dollar ausgezahlt haben und in 22 Monaten schuldenfrei wurden

Ich habe meine frühen 20er damit verbracht, hart zu arbeiten und ungeschickt Geld zum Fenster hinauszuwerfen. Dann verliebte ich mich in einen Mann, der dasselbe getan hatte, und wir beschlossen zu he

Budget

- Zwei Monate mit HelloFresh:Ein kurzer Blick auf Kosten und Qualität von HelloFresh-Rezepten

- Über einen Monat nach Ablauf der Phase-1-Frist der Treuhandregel

- Wir haben in drei Monaten 4.000 $ gespart und 3.000 $ ausgezahlt

- Ich habe nach einem Monat mit YNAB 1.500 $ ausgezahlt

- Fünf Monate nach Budgetierung, COVID-Hit

- Ich habe die Hälfte meiner Schulden in einem Jahr abbezahlt

- Ich habe in weniger als einem Jahr 18.000 $ in bar gespart

- Ich pausiere meine Schuldentilgung

- Wie ich ein finanzielles Sicherheitsnetz aufgebaut habe

-

Wie wir unser Nettovermögen in 18 Monaten um 303 % gesteigert haben

Wie wir unser Nettovermögen in 18 Monaten um 303 % gesteigert haben Wir haben die YNAB-Geschichte von Krys auf verfolgt YNAB-Zeitschriften – wo jeder YNAber seinen Weg zur Budgetierung so anonym wie er möchte dokumentieren kann und dabei Unterstützung und Ermutigung...

-

Wie wir unsere Hypothek in 6 Jahren abbezahlt haben (und warum!)

Wie wir unsere Hypothek in 6 Jahren abbezahlt haben (und warum!) Wir haben gerade unsere Hypothek abbezahlt und es fühlt sich an … na ja, ich bin mir nicht ganz sicher, ob es schon eingesunken ist. Lassen Sie mich zunächst sagen, dass ich weiß, dass die vorzeitig...