Treffen Sie die Joneses:Teil Drei

Es ist Zeit, wieder bei Joe und Josie Jones vorbeizuschauen :unsere hypothetische durchschnittliche amerikanische Familie, die den Juni mit der Aufhebung der Safe-at-Home-Bestellungen übersteht, sich an neue Einkommensniveaus anpasst und sich nach draußen in jeden Park innerhalb eines 50-Meilen-Radius wagt, um geistig gesund zu werden.

Und eine kleine freundliche Anmerkung vorweg:Es gibt kein Budget, das für alle passt, und Finanzbilder sehen von Familie zu Familie sehr unterschiedlich aus. Wir geben nur ein erfundenes Beispiel und verwenden das mittlere Haushaltseinkommen schien ein netter Ort zu sein, um das zu versuchen.

Eine kurze Zusammenfassung

In Teil 1 , Joe und Josie begannen Ende April mit einem Budget, Joes Einkommen sank um 30 %, sie reduzierten und kürzten ihre Ausgaben und freuten sich dreimal, als ihr 3.400-Dollar-Scheck auf ihrem Bankkonto landete. Und keine Kleinigkeit – sie konnten ihre Ausgaben für einen Teil des Monats Juni budgetieren. Das fühlte sich ziemlich gut an.

In Teil 2 nutzten Joe und Josie ihr Budget, um mit Joes gekürztem Gehaltsscheck, Josies Entlassung (und Arbeitslosengeld) durch den Mai zu navigieren und all ihre Ausgaben zu verfolgen. Sicher, ihr Budget hat sich im Laufe des Monats gebeugt und geändert, aber genau das sollte es tun. Und sie fühlten sich ziemlich gut dabei.

Jetzt, wo wir Ende Juni sind, ist es Zeit für einen weiteren Check-in.

Das Juni-Budget

Hier ist ein Blick auf das Budget der Joneses am 1. Juni. Dank des Konjunkturgeldes und einer Steuererklärung hatten sie den ganzen Monat bereits veranschlagt!

Noch vor zwei Monaten tappten sie im Dunkeln, waren verwirrt und gestresst wegen Geld. Und jetzt, als sie sich all diese hellgrünen Kategorien ansahen, spürten sie einen glücklichen kleinen Funken in ihrem Gehirn – und es war definitiv kein Stress, den sie fühlten.

Sie können in einigen Kategorien sehen, dass es seltsame Beträge gibt – sie hatten Geldüberschlag vom letzten Monat. Anfang Juni sind sie noch etwas im Überlebensmodus und haben beschlossen, jetzt nichts für Dinge wie neue Klamotten oder Urlaub einzuplanen.

Der Monat vergeht, und Joe und Josie prüfen unterwegs das Budget und die Ausgaben. Es ist, als würde man jetzt einer Karte folgen, wo sie zuvor das Gefühl hatten, dass ihre Ausgaben nur ziellos umherirrten und hofften, dass sie in die richtige Richtung gingen.

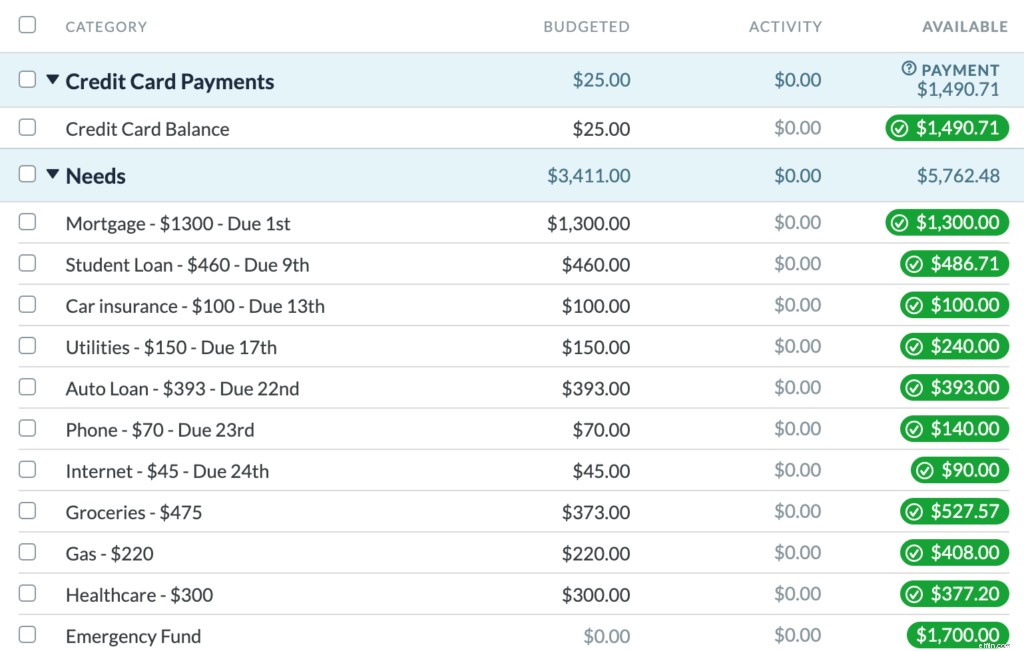

So sieht ihr Budget Ende Juni aus. In der mittleren Spalte namens „Aktivität“ sehen Sie, was sie ausgegeben haben.

In der rechten Spalte sehen Sie, dass einige Kategorien gelb und rot sind. Das bedeutet, dass sie in diesen Kategorien zu viel ausgegeben haben. Jetzt werden Mehrausgaben normalerweise so behandelt, wie sie passieren (genannt „Rolling with the Punches“ und ist YNABs Regel Nr. 3), aber wir haben sie hier gesammelt, damit Sie eine saubere Vorher/Nachher-Aufnahme sehen können.

So sah ihr Budget aus, nachdem sie mit den Schlägen gerollt und Geld bewegt hatten, um Mehrausgaben zu decken.

Jetzt ist alles grün! Sie hatten zusätzliches Geld aus ihrer Kategorie Studentendarlehen (denn denken Sie daran, dass ihre staatlichen Studentendarlehen nur auf automatische Nachsicht gestellt wurden). Sie verwendeten diesen Überschuss, um ihre gelben und roten Kategorien abzudecken.

Kreditkartenguthaben bleibt stabil

Und außerdem sind sie jetzt ein paar Monate in der Budgetierung und ihr Kreditkartensaldo wächst nicht mehr so wie früher jeden Monat. Tatsächlich bleibt es stabil. Sicher, sie haben immer noch ein Guthaben von fast 7.000 US-Dollar, aber alle ihre Ausgaben seit Beginn ihres Budgets wurden mit Dollars getätigt, die sie bereits hatten. Wow! Das fühlte sich wie ein Sieg an!

Geldzuflüsse im Juni:10.400 $

Seit wir das letzte Mal eingecheckt haben, hatten Joe und Josie eine rekordverdächtige Menge an Zuflüssen. Zwischen dem 21. Mai (als wir zuletzt berichteten) und dem 30. Juni erhielt Joe drei Gehaltsschecks, Josie erhielt eine Nachzahlung für die Arbeitslosigkeit und erhält jetzt wöchentlich Arbeitslosengeld. Die beiden brachten in diesem Zeitraum 10.420 $ nach Hause.

(Wir verstricken uns nicht in die Politik der Arbeitslosenunterstützung und wollen das auch nicht … wir konzentrieren uns darauf, was in ihrer Kontrolle liegt – und das ist die Entscheidung, was mit dem Geld passiert).

Sie brachten mehr Wind in die Segel und gaben letzten Monat mit Hilfe ihres glänzenden neuen Budgets weniger als erwartet aus. Sie sammelten das zusätzliche Geld, das im Mai übrig war, um das Budget aufzustocken, was die Gesamtsumme auf über 11.000 US-Dollar brachte.

So viel Geld, aber was tun damit?

Dies ist eine sehr wichtige Sackgasse genau hier. Denken Sie daran, dass dies die gleichen Jones sind, die im März von Gehaltsscheck zu Gehaltsscheck lebten, und sie erinnern sich noch sehr gut an ihre alten Ausgabegewohnheiten. Dieses Budget ist wirklich großartig, aber es fühlt sich nicht ganz wie eine einfache Sache an, an die man nicht denken muss. Außerdem klingt ein oberirdischer Pool im Moment ziemlich gut.

Mit 11.000 Dollar, die ein Loch in ihr Girokonto brennen, müssen sie sich entscheiden, was zu tun ist. Werfen wir einen weiteren Blick auf ihre aktuelle Situation:

- Sie haben einen Notfallfonds von 1.700 $.

- Sie sind nur ein bisschen in den nächsten Monat budgetiert, aber der ganze Monat ist noch nicht finanziert.

- Sie haben immer noch fast 60.000 $ an Schulden (ohne Hypothekendarlehen) zwischen Kreditkarten, Studentendarlehen und Autokrediten (aber oh Gott, sie können noch nicht einmal den mentalen Raum dafür finden).

- Ihr Kreditkartenguthaben schrumpft nicht, aber es wächst auch nicht!

Oh, und das ist das meiste Bargeld, das sie in der jüngeren Geschichte auf ihrem Konto gesehen haben. Es hat ihnen ein wenig sternenklare Augen gemacht. Aber das ist der Augenblick. DAS IST DER GROSSE MOMENT. Sie haben gerade einen großen Schub bekommen und entscheiden jetzt, ob sie diese ungewöhnliche Gelegenheit optimal nutzen.

Wird dies ihr Wendepunkt sein, oder kehren sie zu ihren alten Gewohnheiten zurück? Denn noch einmal, ein Pool klingt gerade wirklich gut.

Aktuelle Optionen auf dem Tisch

Sehen wir uns einige Optionen an, über die sie nachdenken:

- Essen Sie Hummer und ein schickes Abendessen!! Oh warte…COVID.

- Kaufen Sie einen oberirdischen Pool!

- Boot kaufen!

- Kaufen Sie eine neue Matratze!

- Das Haus neu dekorieren!

- Stecken Sie Geld in einen Urlaub! Irgendwo … irgendwie …

Sehen wir uns einige andere Optionen an, über die sie nachdenken:

- Planen Sie den Rest des Juli und vielleicht bis in den August ein

- Zahlen Sie mehr auf die Kreditkarte ein

- Beginnen Sie mit dem Aufbau einiger dieser anderen „Extras“-Kategorien

- Bauen Sie einen größeren Notfallfonds auf

Außerdem bekommt Josie Gerüchte, dass sie bald zur Arbeit zurückkehren könnte, und Joe hört von tieferen und dauerhafteren Entlassungen, wo er arbeitet. Zu sagen, dass sie auf festen Beinen stehen, ist eine wilde Übertreibung. Während die oben genannten Optionen für einige als „gut“ und „schlecht“ interpretiert werden könnten, geht es wirklich darum, was ihnen das Ergebnis liefert, das sie wirklich schätzen.

Und im Moment schätzen sie Stabilität über alles, also haben sie den Weg eingeschlagen, der ihnen dieses Gefühl der Sicherheit gab.

Wo das Geld hinging

Folgendes haben sie getan:

- Budgetiert für den restlichen Juli und den gesamten August. Sie haben sogar etwas Geld für den September gespart.

- Richten Sie eine "Weihnachten"-Kategorie ein, um bis zum 24. Dezember 500 $ zu sparen. Dies ist das erste Weihnachten, in dem sie keine zusätzlichen Schulden zu ihrem Guthaben hinzufügen.

- Richten Sie eine Kategorie „Nächsten Monat finanzieren“ mit einem monatlichen Ziel von 3.700 $ ein (das entspricht den monatlichen Kosten der Ausgaben). Sie werden niemals von Gehaltsscheck zu Gehaltsscheck zurückkehren, wenn sie es vermeiden können. Sie sind jetzt einen Monat voraus und wollen, dass dies für immer so bleibt.

- Sie haben sogar ein wenig Geld für die "Extras" beiseitegelegt, darunter 300 $ für einen Campingausflug in den Norden, um diesen Sommer wegzukommen (die Wände fühlen sich an, als würden sie in letzter Zeit schließen). Urteilen wir darüber? Nein, überhaupt nicht. Sie treffen diese Entscheidung, indem sie sich ihre Prioritäten ansehen und sicherstellen, dass ihr Geld in Ordnung ist, und frische Luft für geistige Gesundheit scheint im Moment eine gute Sache zu sein.

Siehst du es? Joe und Josie schreiben genau in diesem Moment eine neue Geldgeschichte. Sie sehen das erste Kapitel. Wütend! Wie aufregend ist das!?

Als Nächstes …

Im nächsten Monat verändern sich ihre Arbeitssituationen weiter. Josie bezieht vorerst noch Arbeitslosengeld und sie denken sogar darüber nach, einen Plan zur Rückzahlung ihrer Kreditkarte zu machen.

-

6 Hauptunterschiede, wie die besten Sparer ihr Geld verwalten

Was sind die effektivsten Wege, um Vermögen aufzubauen? Wenn Sie nach Möglichkeiten suchen, Ihr Geld besser zu verwalten, lernen Sie von den Menschen, die bereits erfolgreich sind. Das beste Beisp

-

Top 5 Überlebenstipps für den Lottogewinn

Ein Lottogewinn ist ein wahr gewordener Traum … oder? Es ist der Traum von Millionen von Menschen auf der ganzen Welt, die Lotterien spielen – den großen Gewinn zu erzielen und fürs Leben gerüstet zu

Budget

- Drei Arten von Einkommen

- Die Bewegung für die finanzielle Unabhängigkeit im Ruhestand (FIRE)

- Die Bedeutung von Investitionen für den Ruhestand

- Schalten Sie das Rauschen aus. Die Ergebnisse werden folgen

- Super Size Me – Die Kunst des Upsells

- Ist Costco den Mitgliedsbeitrag wert?

- Wer profitiert am meisten von Income Share Agreements?

- So trennen Sie Ihre Finanzen

- Schulden waren Teil von Thanksgiving, dem Tag, an dem die Pilger ankamen

-

Treffen Sie die Joneses:Die Budgetaktualisierung

Treffen Sie die Joneses:Die Budgetaktualisierung Es ist Zeit, wieder bei Joe und Josie Jones vorbeizuschauen :unsere hypothetische durchschnittliche amerikanische Familie, die unter der neuen Normalität in den Herbst stapft. Sie sind seit acht Monat...

-

Einstieg in die Börse:Erstmalige Anlegertipps

Einstieg in die Börse:Erstmalige Anlegertipps An der Börse kann jeder gewinnen. Davon sind wir überzeugt. Egal, wie ihr Hintergrund, ihr Beruf, ihr Zeitplan oder sogar ihr Vermögen gerade jetzt aussehen, jeder kann es tun. Das Gewinnpotenzial an ...