Mint Success:Übergang vom College-Kid zum Young Professional

Bildnachweis:Lawrence Peart

"Minze ist so wichtig für meine persönlichen Finanzen, dass ich ehrlich gesagt keine Ahnung habe, wo ich ohne sie wäre." Das ist es, was Austin, Der TX-Fotoberater Lawrence Peart sagt, als er über seinen Übergang vom College-Studenten zum jungen Profi nachdenkt:finanziell gesehen. Seine bisherigen Erfahrungen zeigen, dass es ist schuldenfreier Hochschulabschluss möglich, und sich als Berufseinsteiger an die höheren Lebenshaltungskosten anzupassen, und gleichzeitig Geld für Ihre Zukunft sparen.

Aber Peart hebt sich von der Masse ab. Wir haben uns die Zahlen von Minters angesehen, um zu sehen, wie College-Studenten und Hochschulabsolventen ihr Geld verwenden oder mit Schulden umgehen. und stellte fest, dass es in vielen Kategorien eine große Verschiebung von 18 bis 25 Jahren gibt – die Einkommen steigen, Ausgabenkategorien schwanken, und Schuldentilgung – na ja, du weißt wie das geht. Amortisationszeit für Studentendarlehen für viele!

College-Absolventen verdienen mehr Geld…

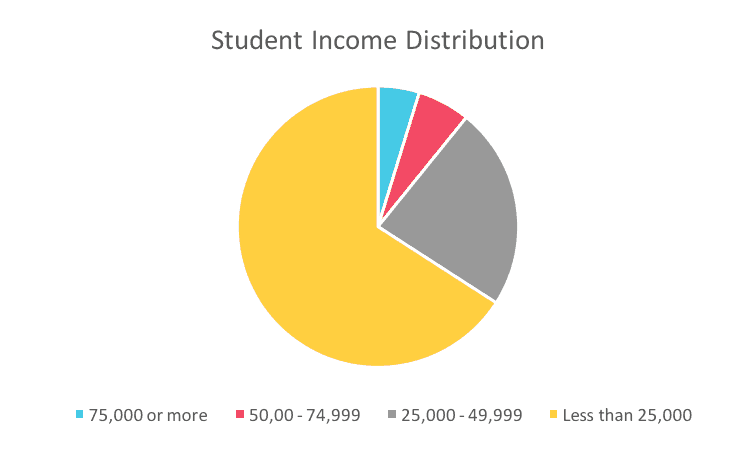

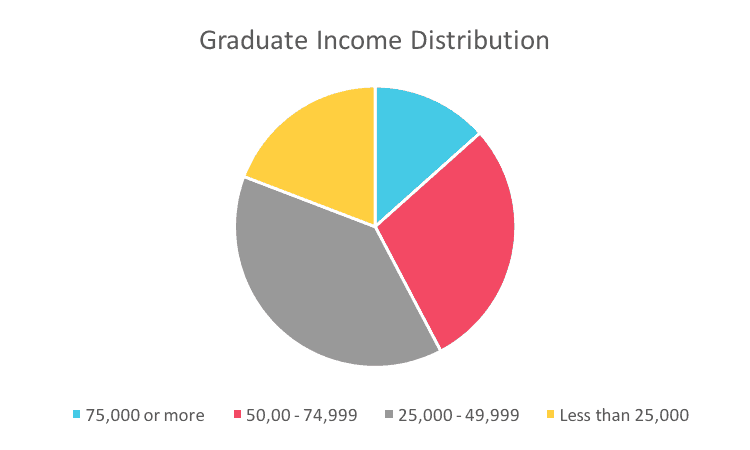

Je nach Fachrichtung, in die die Absolventen einsteigen, Das Einkommen kann flächendeckend sein, aber die Mehrheit unserer Mint-Benutzer in dieser Altersgruppe verdient jährlich zwischen 25.000 und 50.000 US-Dollar.

…und mehr Geld ausgeben!

Die neu gewonnenen Einnahmen mögen einem frischgebackenen Absolventen wie viel Geld erscheinen, aber angesichts des Aufkleberschocks des Lebens außerhalb der Schule, der typische Mint-Nutzer erfährt einen begleitenden Anstieg der Mietausgaben, Entertainment, und bildungsbezogene Ausgaben – hauptsächlich Rückzahlung von Studentendarlehen. Diese Rechnung beträgt durchschnittlich etwa 300 US-Dollar pro Monat.

Die meisten Absolventen verwenden auch nach dem Abschluss weiterhin Kreditkarten. Eigentlich, ihre Kartengebühren steigen von 1 $, 200 bis 1 $, 900 im Durchschnitt. Aber die meisten zahlen keine Finanzierungsgebühren, Dies bedeutet, dass diese versierten Mint-Benutzer diejenigen sind, die ihr Guthaben bis zum Ende des Monats bezahlen. Dies erklärt, warum die jungen Nutzer von Mint eine durchschnittliche Kreditwürdigkeit von 690 haben. deutlich über dem nationalen Durchschnitt von 630 für die gleiche Altersgruppe*.

Gute Arbeit, Münzmeister! Aber während Sie Ihre College-Schulden abbezahlen und sich an das Leben im Freien anpassen, Vergiss nicht, für deine Zukunft zu sparen. Nur 2 % der College-Studenten haben erhebliche langfristige Ersparnisse, und diese Zahl steigt bei Hochschulabsolventen unter 25 Jahren nur auf 7 %. Es mag entmutigend erscheinen, diese entscheidenden Dollars beiseite zu legen, Aber dieses Geld wird im Laufe der Zeit wachsen und Ihr älteres Ich dazu bringen, Ihrem jüngeren Ich zu danken.

Vorwärts gehen

Peart ist in diesen 7% – er folgt dem Mantra „Save, früh und oft investieren, die Vorteile später ernten.” Mit dem Ziel, schuldenfrei zu leben und in seinen 20ern in Rente zu gehen (er ist gerade 26 geworden), Lawrence verwendet Mint, um zu budgetieren und zusätzliches Geld für die Zukunft zu finden. Während sein Einkommen in der gleichen Größenordnung liegt wie die der Mehrheit der kürzlich graduierten Mint-Benutzer, seine Erfahrungen sowohl während der Schulzeit als auch in den wenigen Jahren seit dem Abschluss trotzen vielen Statistiken, also haben wir ihn natürlich alles danach gefragt.

Welche Art von Ausgabenverschiebung haben Sie zwischen dem College- und dem Post-College-Leben erlebt?

Ich denke, es wird die meisten Leute überraschen, zu hören, dass ich jetzt viel weniger Geld ausgebe als am College. Sobald Sie anfangen, ein tatsächliches Einkommen zu erzielen und ein klareres Gefühl für Ihre Beziehung zum Geld zu entwickeln, wird es viel einfacher zu sparen, und fühlt sich lohnender, dies zu tun. Während meiner Schulzeit hatte ich nie viel Bargeld, Es hatte also in gewisser Weise weniger Wert und ich gab es freier aus. Du erwartest, im College pleite zu sein, die zu einer sich selbst erfüllenden Prophezeiung wird, und wenn Sie nicht aufpassen, kann sich das über Ihre College-Jahre hinaus in Ihr Arbeitsleben erstrecken. Ich hatte sogar einen kleinen Spruch dafür:Je näher ich der Null bin, desto weniger habe ich zu verlieren.

Der durchschnittliche Hochschulabsolvent gibt etwa 300 US-Dollar pro Monat für die Rückzahlung des Studentendarlehens aus. Was ist Ihre Rechnung?

0 $. Meine Erfahrung, das College zu bezahlen, war eine Mischung aus Glück, ein kleines Privileg, und jede Menge harte Arbeit. Ich wählte eine öffentliche Schule in einer einigermaßen billigen Stadt, Ich habe anständige Stipendien bekommen, Ich habe mich jedes Semester für jedes Stipendium beworben, das mir zur Verfügung stand (und sichergestellt, dass ich die Noten hatte, um mich zu qualifizieren) und bis auf mein zweites Jahr arbeitete ich zumindest in Teilzeit, um eine Einkommensquelle zu haben. Ich habe pleite abgeschlossen, sicher, und vielleicht hier und da ein paar lustige Dinge verpasst, aber zumindest habe ich nichts geschuldet.

Was war die schockierendste finanzielle Erkenntnis, die Sie nach dem College-Abschluss erlebt haben?

Dass Sie eine Menge Geld sparen können, wenn Sie nicht die Dinge tun, die alle denken, dass Sie sie tun müssen. Wenn Sie keine schicke Kleidung kaufen, gehe jeden Tag etwas trinken, das Bedürfnis verspüren, alle 6 Monate mit dem neuesten Telefon Schritt zu halten usw., all das zusätzliche Geld summiert sich.

Was halten Sie von Altersvorsorge, und was übst du?

Ich sage mir halbernst, dass ich mit 20 in Rente gehen möchte. Ich meine nicht "Ruhestand", wie die meisten Leute sich den Ruhestand vorstellen würden. Ich möchte immer etwas erschaffen und mich auf etwas anwenden, aber ich möchte die Möglichkeit haben, für längere Zeit nicht zu arbeiten. Um eines Tages in naher Zukunft aufzuwachen und zu sagen:„Ich fühle mich wohl, den Rest des Monats nicht zu arbeiten, Zeit etwas Kreatives zu tun“ und sich deswegen nicht schuldig zu fühlen. Das ist das Ziel.

Ich habe fast sofort nach Erhalt eines nachhaltigen Einkommens eine Roth IRA gegründet und zahle jedes Jahr den vollen Betrag in grundlegende Low-Cost-Indexfonds ein. Ich bewundere meine Eltern in vielerlei Hinsicht und hinterfrage ihre Entscheidungen nicht und welche Lebensereignisse sie beeinflusst haben. Aber während es beiden im Rentenalter gut geht, tun sie dies ohne langfristige Rentenkonten. Es mag schwer sein, sich 40 Jahre später vorzustellen, Aber die Mathematik bezüglich des Investierens in jungen Jahren ist überzeugend.

Wie hilft Ihnen Mint, auf Kurs zu bleiben?

Ich habe ungefähr neun Monate gearbeitet, bevor ich auf Mint stieß, und obwohl ich dachte, ich wäre gut mit meinem Geld, Sie haben wirklich keine Ahnung, bis Sie es kategorisiert und vor Ihnen ausgelegt sehen. Diese kleinen Einkäufe jeden Tag, die Abonnements, die monatlichen Zahlungen, es summiert sich alles schnell. Sie denken vielleicht, Sie sparen Geld, aber du bist nicht. Es erfordert wirklich harte Arbeit. Minze macht es einfach, Und ich sage jedem, der zuhört:Es macht sogar Spaß, Rechnungen zu bezahlen. Die erste Woche jedes neuen Monats ist wie Weihnachten. Ich werde bezahlt, Ich bezahle meine wiederkehrenden Ausgaben und ordne dann zu, wie viel ich in diesem Monat sparen möchte, bevor ich flexiblere Kosten wie Lebensmittel, Entertainment, etc. Ich folge vor allem einer Maxime:man spart nicht, was nach dem Ausgeben übrig bleibt, Sie geben aus, was nach dem Speichern übrig bleibt.

Du kannst wie Lawrence sein

Begeistert Sie die Vorstellung, zuzusehen, wie sich die Ersparnisse häufen? Versuchen Sie, ein Ziel mit Ihrem Mint-Konto einzurichten und den Fortschrittsbalken zu verschieben!

Wir möchten Ihre Geschichte hören! Kontaktieren Sie uns unter [email protected] mit dem Betreff „Mint User Story“.

Kim Tracy Prinz ist ein in Los Angeles lebender Autor, der ziemlich eifersüchtig auf Lawrences frühe Fortschritte ist. Sie brauchte viele Jahre, um ihre Studienkredite abzubezahlen. Sie feierte, indem sie endlich ihr Diplom einrahmte.

*Quelle:https://www.creditkarma.com/trends/age

-

10 Tipps zum Geldsparen im College

Das College kann ein teures Unterfangen sein, selbst mit Stipendien und anderen Arten von finanzieller Unterstützung. Es ist schwierig genug, einen Stundenplan auszugleichen – der Gedanke, ein Scheckh

-

10 Möglichkeiten, um von zu Hause aus zusätzliches Geld zu verdienen

Nutzen Sie Ihre Fähigkeiten, um das zusätzliche Geld zu erhalten, das Sie benötigen. Als Kind haben Sie vielleicht davon geträumt, ein Modedesigner oder ein weltberühmter Architekt zu werden, aber ei

Budget

- Ist eine IRA vor einer Klage geschützt?

- Wie man von einem IRA leiht

- Budgetierungsberatung von professionellen Budgetern

- Kann Ihre Money-Management-App dies tun?

- Zurück zu den Schulgeld-Tipps für College-Studenten

- Verstecken Sie Ihr Geld vor Ihrem Ehepartner?

- Wie man im College Geld spart

- Geldunterricht, den ich von meinem Vater gelernt habe

- Die beste Budgetierungs-App für Studenten

-

Wie man im College mit Geld umgeht:10 Tipps

Wie man im College mit Geld umgeht:10 Tipps Wie sollten Sie als Student mit Ihrem Geld im Studium umgehen? Du fühlst dich vielleicht wie ein größtenteils pleitegewordener College-Student, dessen Ohren bei jeder Erwähnung von kostenloser Pizza a...

-

Wie man als Kind Geld verdient

Wie man als Kind Geld verdient Wie kann ein Kind heutzutage Geld verdienen? Vielleicht mit einigen Originalgemälden! Sehen Sie mehr Erfinderbilder. Der Limonadenstand – ein Sommerritual, so amerikanisch wie Apple Pie und Slip n Sl...