Persönliche Budgetierungstools (Umschlagbudgetierung für Apps)

Budgetierung ist einer der wichtigsten Aspekte der persönlichen Finanzen. Egal, ob Sie große Ausgaben vorausplanen, wie eine Hochzeit oder ein neues Zuhause, oder einfach nur Ihre monatlichen Finanzen im Auge behalten müssen, Ein Budget ist der erste Schritt, um alles in Ordnung zu bringen. Jedoch, Viele Menschen könnten Schwierigkeiten haben, konsistente Budgets zu erstellen und einzuhalten.

Eigentlich, viele Amerikaner kämpfen mit ihren persönlichen Finanzen, vor allem, wenn es um Schulden geht. Der durchschnittliche Haushalt (zwei Personen) hat etwa 137 US-Dollar, 000 Schulden, einschließlich Studiendarlehen, Hypothekenzahlungen, Kreditkartenschulden, und andere Kredite. Die Budgetierung ist eine der besten Strategien, die Ihnen dabei helfen kann, Ihre monatlichen Schulden zu bewältigen und sicherzustellen, dass Sie ein wenig finanzieller Spielraum haben.

- Das Hüllsystem

- Erfasste Ausgaben

- Das 50/30/20-Budget

- Das 80/20-Budget

- Minze verwenden

Mit dem richtigen Ansatz, Sie können Ihre Schulden und monatlichen Ausgaben verwalten. Die Budgetierung muss nicht in einem komplexen Paket mit hundert Schnickschnack kommen, für das Sie einen Abschluss in Rechnungswesen benötigen, um es zu verstehen. Es gibt einfache Tools, die Sie in einer Stunde oder weniger beherrschen können. und hier sind vier der besten.

Das Hüllsystem hat sich bewährt

Das Envelope Budgeting System stammt aus einer vergangenen Ära, aber es funktioniert heute noch. Das System ist effizient, und Sie haben eine visuelle Hilfe – Ihr Geld – in Ihrer Handfläche. Es kann einige Zeit dauern, sich an die Idee zu gewöhnen, Bargeld auszugeben, anstatt eine Debitkarte durch den Automaten an der Kasse zu ziehen. Jedoch, So wurde es seit Generationen gemacht, und es ist immer noch machbar.

So funktioniert das Umschlagsystem.

- Sie beschriften einen Umschlag für jede einzelne Ausgabe, die Ihnen regelmäßig anfällt. wie Essen, Kraftstoff für Ihr Fahrzeug, und Unterhaltung.

- Das Ausbügeln kann ein bis zwei Monate dauern, aber schätzen Sie, wie viel Sie im Durchschnitt für jeden Bereich ausgeben. In jeden Umschlag kommt dann das Geld, das Sie für jede Ausgabe zugewiesen haben.

- Der Betrag in jedem Umschlag ist alles, was Sie in jedem Bereich verwenden dürfen. Ihnen die Unterhaltungsgelder ausgehen? Das ist das.

Das Umschlagsystem funktioniert, denn sobald das budgetierte Geld ausgegeben ist, es ist weg. Sie müssen nur dem Drang widerstehen, in einen anderen Umschlag zu greifen, um für etwas zu bezahlen, das Ihr Budget übersteigt. Wenn Sie in einen Notfall geraten, selbstverständlich, Es liegt in Ihrem Ermessen, ob Sie in andere Fonds einsteigen. Aber die Idee ist, von Monat zu Monat eine gewisse Konsistenz in Ihren Ausgabengewohnheiten beizubehalten. und auf ein angemessenes Maß zu beschränken.

Beachten Sie, dass diese Methode hauptsächlich für tägliche Ausgaben nützlich ist, wie Lebensmittel, Dienstleistungen wie Haarschnitt, und Spaß, gerne ins Kino oder mit Freunden ausgehen. Natürlich, es gibt Ausgaben, die Sie dem Umschlagsystem nicht hinzufügen können, wie Ihre Hypothek oder Mietzahlung, Versorgungsunternehmen, und andere Rechnungen, die Sie mit Scheck oder Debitkarte bezahlen müssen. Aber für alles andere, Das Umschlagsystem hält Ihre täglichen Ausgaben unter Kontrolle.

Protokollierte Ausgaben zeigen Trends auf

Dieses System ist eher ein Tracking-Tool als ein Gesamtbudget-Tool, und kann tatsächlich zusammen mit einem Budget wie dem Umschlagsystem verwendet werden. Eine Sache, die viele Leute bei der Zusammenstellung eines Budgets vergessen, ist, dass variable und unerwartete Ausgaben große Budgetknappheit haben können – denken Sie an so etwas wie eine plötzliche Autoreparatur, oder vielleicht die plötzliche Erkenntnis, dass Sie den Geburtstag Ihrer Nichte vergessen haben. Die Kontrolle über diesen einzelnen Aspekt Ihrer Finanzen kann zu großartigen Ergebnissen führen. Um Ausgaben zu protokollieren, braucht es nichts weiter als einen Block und einen Stift oder eine einfache Tabellenkalkulationssoftware. Sie benötigen auch einen Taschenrechner, wenn Mathematik nicht Ihre Muttersprache ist.

Am Ende einer Woche, Sie können jeden Einkauf zusammenzählen und bestimmen, wie viel Ihres Budgets für kontrollierbare, zu erwartende Ausgaben. Am Ende des Monats, wieder zusammenzählen und Sie könnten wirklich einen Schock erleben, wenn Ihre unerwarteten Ausgaben Sie tatsächlich in der Nähe Ihrer zu erwartenden Ausgaben kosten.

- Notiz: Ein gutes Budgetierungstool, mit dem Sie Ausgaben konsistent protokollieren können – und das so, dass Sie Ihre Finanzen aus der Vogelperspektive sehen können – ist eine Tabellenkalkulation. Mit dieser Tabellenkalkulationssoftware, die wir gerade erwähnt haben, Sie können verschiedene Spalten erstellen, um die Arten von Ausgaben darzustellen, denen Sie häufig begegnen. und Zeilen für jeden Tag oder jede Woche (je nach Budgetplan, der für Sie geeignet ist). Wenn Sie nicht sicher sind, wo Sie anfangen sollen, Sie können sich die grundlegenden Vorlagen für Budgettabellen von Mint ansehen.

Der Vorteil der Ausgabenprotokollierung als Budgetplanungstool besteht darin, Ausgabenmuster aufzuzeigen, und zeigt Ihnen, welche Dinge Sie in Ihr Budget aufnehmen sollten. Sobald Sie Ihre Gewohnheiten kennen und wissen, wie sich diese auf Ihr Budget auswirken, Sie können bessere Entscheidungen treffen.

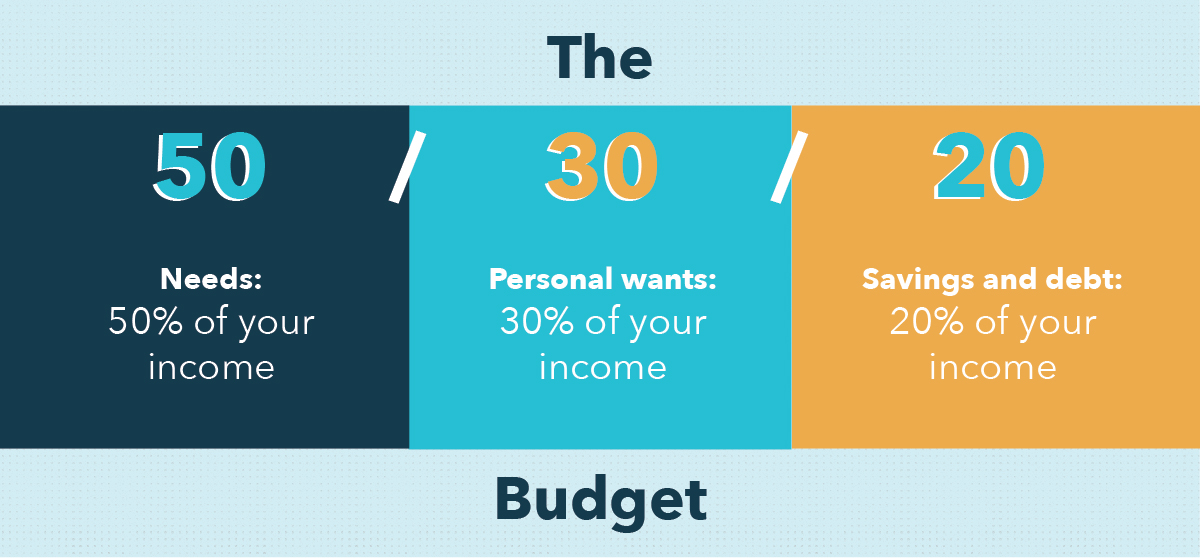

Das 50/30/20-Budget für langfristige Einsparungen

Ein persönliches Budgetierungstool, für das wir uns oft einsetzen, ist das 50/30/20-Budget. Es ist beliebt und sehr zu empfehlen, weil es einfach ist, Wirksam, realistisch, und kann ab heute umgesetzt werden. Das Budget 50/30/20 funktioniert, indem es vorschlägt, dass Sie Ihr Einkommen basierend auf den drei Hauptausgabenkategorien aufteilen:Bedarf, Will, und Sparen.

So funktioniert das:

- 50% Ihres Budgets ist auf Bedürfnisse ausgerichtet. Was gilt als Bedarf? Dinge, ohne die Sie nur schwer leben könnten, wie Lebensmittel, Autozahlungen, mieten, Versorgungsunternehmen, Versicherung, medizinische Ausgaben, und Mindestschuldenzahlungen.

- 30% Ihres Budgets kann für alles ausgegeben werden, was Sie wollen. Du liebst es, schöne Haarschnitte zu bekommen? Tue es. Willst du dieses Killer-Paar Turnschuhe? Nutze den Augenblick. Versuchen Sie, ein Date zu beeindrucken? Dieser Teil Ihres Budgets ist hier, um zu helfen.

- 20% deines Budgets sollte für Ersparnisse und zusätzliche Schuldentilgung ausgegeben werden. Zuerst, Wenn Sie keine Notreserven haben, Sie können so viel von diesem Teil Ihres Budgets verwenden, wie Sie möchten, um es aufzubauen – normalerweise werden Ausgaben im Wert von 3 bis 6 Monaten empfohlen. Sobald Sie Ihre Notfallbudgeteinsparungen erreicht haben, Sie können einen größeren Teil Ihres Einkommens zur Schuldentilgung verwenden, oder einfach weiter speichern. In jedem Fall, Dieser Teil Ihres Budgets ist auf die langfristige Zukunft ausgerichtet.

Zu wissen, dass Sie das Budgetplanungstool 50/30/20 befolgen sollen, ist eine Sache. Aber es kann schwieriger sein, Ihre Ausgaben im Auge zu behalten und jeden Einkauf sorgfältig zu kategorisieren.

Eine einfachere Option:Das 80/20-Budget

Manchmal kann es eine Herausforderung sein, Wünsche von Bedürfnissen zu unterscheiden:Sie müssen unbedingt ein Paar Schuhe besitzen, aber wie viele Paare müssen Sie besitzen, bevor das nächste ein reines Bedürfnis wird? Oder vielleicht fährt Ihr Auto technisch immer noch mit einer kaputten Stoßstange, aber ein Teil von Ihnen denkt, dass es trotzdem klug ist, es reparieren zu lassen.

Wenn Sie nicht mit solchen Mehrdeutigkeiten umgehen möchten, Sie können stattdessen das 80/20-Budgetierungstool verwenden. Was ihr an Spezifität und Führung fehlt, gleicht sie aus, indem sie einfach und befreiend ist. So funktioniert das:

- 80% deines Budgets wird für alles ausgegeben, was Sie brauchen. Mieten, neue Schuhe, eine Nacht in der Oper – es liegt ganz bei Ihnen und Ihren Wünschen und Bedürfnissen.

- 20% Ihres Budgets muss gespeichert werden. Am Anfang eines jeden Monats, oder wann immer Sie bezahlt werden, Legen Sie einfach 20 % Ihres Gehaltsschecks oder Ihres anderen Einkommens beiseite und legen Sie es als Ersparnis (oder zur Schuldentilgung) an.

Das ist es! Dieses Budget eignet sich gut für diejenigen, die sicherstellen möchten, dass sie genug sparen. aber Mühe haben, auf ihr Budget genug zu achten, um strengeren Regeln zu folgen.

Minze macht alles einfacher

Die Budgetsoftware und die mobile App von Mint wurden entwickelt, um die besten dieser persönlichen Budgetierungstools an einem praktischen Ort zu vereinen. In Minuten, Sie können ein Budget erstellen, das Ihren Bedürfnissen entspricht, und ist so einfach zu bedienen, dass Sie problemlos Einkäufe protokollieren und Ihr Guthaben überprüfen können.

Mint ermöglicht die Eingabe von Giro- und Sparkonten, sowie Alters- und Anlagekonten, So erhält es einen vollständigen Überblick über Ihr Finanzprofil. Sie können auch Kredit- und Debitkarten eingeben, So kann die App Ihre Ausgaben verfolgen und über Ihren Budgetstand auf dem Laufenden bleiben. Stromrechnungen, Hypothek oder Miete, Lebensmittel, und jede andere Budgetkategorie, die Sie sich vorstellen können, kann dann eingegeben werden, So kann die App jede Ihrer monatlichen Ausgaben kategorisieren.

Von Ihrem Smartphone oder Tablet aus, Unser Budgetierungstool kann unterwegs Einblicke in Ihre persönlichen Finanzen bieten, Sie müssen sich also nie fragen, ob Sie sich die spontane Einladung zum Mittagessen leisten können, die Sie von Ihrem Freund bekommen haben. Mit der App können Sie auch Bareinkäufe erfassen, Auch wenn Sie nicht mit Karte bezahlen, Sie können Ihre monatlichen Ausgaben weiterhin verfolgen.

Ein solides Budget zu erstellen und ein effektives Budgetplanungstool zu verwenden, sind Teil Ihres finanziellen Wohlbefindens. Die meisten Leute verstehen das Gewicht, das ein gutes Budget hat; Es ist der Zeitaufwand und die Verwirrung, die viele abschreckt. Mint sammelt die besten Budgetierungsfunktionen und stellt sie alle an einem Ort zusammen. Mit unzähligen Budgetierungsstrategien und hilfreichen Tools zur Kostenverfolgung, die Ihnen zur Verfügung stehen, Sie können heute ernsthaft mit der Budgetierung und Planung für Ihre Zukunft beginnen.

Quellen

Debt.org | Consumer.gov

-

7 beste Budget-Apps, um Ihre persönlichen Finanzen zu verfolgen

Vor einer Generation, die meisten Verbraucher drücken einen Stift zu Papier, um ihre monatlichen Ausgaben zu verfolgen. Damals, ein einfacher mathematischer Fehler oder ein kurzer Moment der Vergessli

-

Beste Budgetierungs-Apps von 2022

Budgetierungs-Apps gibt es heutzutage in allen Formen und Größen. Sie können Ihnen helfen, zusätzliches Urlaubsgeld zu sparen, oder ein Werkzeug sein, um Ihre finanzielle Zukunft in die Hand zu nehmen

Budget

- Vorteile der traditionellen Budgetierung

- Wie funktioniert die Briefumschlagbudgetierung?

- Was sind die Vorteile der Briefumschlagbudgetierung?

- Nützliche Budgetierungstools für das Finanzbewusstsein

- Budgetierung:Was ist das Quinn-CO-System

- Persönliche Budgetierung:Die 60%-Lösung

- Das Umschlagsystem für die persönliche Budgetierung

- Budgetierung:4 Tipps zur Minimierung diskretionärer Ausgaben

- Leitfaden zum persönlichen Budget

-

Computer-Budgeting-Software vs Online-Software für persönliches Budget

Herkömmliche Budgetsoftware beinhaltet das Herunterladen oder Installieren von Software auf Ihrem Laptop oder Computer. Dies unterscheidet sich von der Verwendung Online-Budget-Software wie Mint.co...

-

Die 6 besten Budgetierungs-Apps für 2021

Die Verwaltung der Finanzen ist für die meisten Menschen keine leichte Aufgabe. Eigentlich, Persönliche Finanzen können geradezu chaotisch sein. Wenn Sie es mit unvorhersehbaren Rechnungen zu tun habe...