Ein Leitfaden für Anfänger zur Fair Value-Bilanzierung

Die Bilanzierung zum beizulegenden Zeitwert misst die Vermögenswerte und Verbindlichkeiten Ihres Unternehmens zu ihrem heutigen Wert, nicht zu dem Preis, den Sie ursprünglich zu zahlen vereinbart hatten. Erfahren Sie in diesem Ascent-Leitfaden, wie Sie den fairen Wert berechnen.

Die Bilanzierung zum beizulegenden Zeitwert misst die Vermögenswerte und Verbindlichkeiten Ihres Unternehmens zu ihrem heutigen Wert, nicht zu dem Preis, den Sie ursprünglich zu zahlen vereinbart hatten. Erfahren Sie in diesem Ascent-Leitfaden, wie Sie den fairen Wert berechnen. Ich habe viel Zeit damit verbracht, mir die Antiques Roadshow anzusehen auf PBS, wo Gutachter gewöhnliche Menschen manchmal schockieren, indem sie himmelhohe Bewertungen für verstaubte Familienerbstücke teilen, die wertlos erscheinen. Es ist unglaublich herzerwärmend zu sehen, wie Menschen über ein kleines Vermögen für Dinge stolpern, die sie seit Generationen stolz in ihren Häusern präsentieren.

Die Bilanzierung zum beizulegenden Zeitwert gibt Ihnen vielleicht nicht das gleiche warme und flauschige Gefühl, aber sie ist ein wesentlicher Bestandteil, um den Wert Ihres Unternehmens zu verstehen.

Überblick:Was ist Fair Value Accounting?

Bei der Bilanzierung zum beizulegenden Zeitwert werden die Vermögenswerte und Verbindlichkeiten Ihres Unternehmens – alles, was es besitzt und schuldet – zu ihrem Marktwert bewertet. Anstatt Ihr Unternehmen auf der Grundlage von Kaufpreisen zu bewerten, aktualisieren Sie die Werte regelmäßig, um ihren heutigen Wert widerzuspiegeln.

Sie sind wahrscheinlich eher mit der Anschaffungskostenmethode der Buchhaltung vertraut, bei der Sie den Kaufpreis eines Vermögenswerts in Ihren Jahresabschlüssen erfassen, bis er verkauft oder entsorgt wird. Fair Value Accounting bewertet Ihr Unternehmen genauer, erfordert aber mehr Aufwand bei der Pflege.

Nehmen wir zum Beispiel an, ein Unternehmen hat vor fünf Jahren Land für 500.000 US-Dollar gekauft, und ein Grundstücksschätzer sagt, dass es jetzt 600.000 US-Dollar wert ist. Eine historische Kostenbilanz wird das Land bis zum Verkauf mit 500.000 $ bewerten. Die Fair-Value-Methode der Rechnungslegung würde den Wert des Grundstücks auf 600.000 $ anpassen.

Für Zwecke der Finanzberichterstattung verlangen die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) für die meisten Arten von Vermögenswerten, einschließlich Grundstücken, die historische Anschaffungskostenmethode. Das ist gut für kleine Unternehmen, denn der Anschaffungskostenansatz ist einfach:Erfassen Sie die Transaktion zum Kauf von Vermögenswerten am ersten Tag und ändern Sie sie nicht, bis der Vermögenswert verkauft oder veräußert ist.

Obwohl es für kleine Unternehmen ungewöhnlich ist, gibt es zwei Fälle, in denen Sie möglicherweise den beizulegenden Zeitwert eines Vermögenswerts in Ihrem Jahresabschluss angeben müssen:wertgeminderte Vermögenswerte und bestimmte Investitionen.

Wenn ein Vermögenswert erheblich an Wert verliert – entweder durch Beschädigung oder aufgrund der Marktbedingungen – müssen Sie den Wert des Vermögenswerts in Ihren Büchern mindern oder mindern. Angenommen, das Land Ihres Unternehmens wird von einer Doline verschluckt, wodurch es 40 % seines Wertes verliert. Sie müssen den Wert in Ihren Büchern anpassen.

Sie verwenden die Fair-Value-Methode auch für Investitionen, die sich nicht auf den Geschäftsbetrieb beziehen. Zum Beispiel würde eine Eisdiele, die ihr Land besitzt, den Vermögenswert zu den Anschaffungskosten in ihren Büchern verbuchen. Wenn die Eisdiele die Einnahmen verwendet, um an der Börse zu investieren, würden die Investitionen zum beizulegenden Zeitwert notiert.

Während Sie den Fair-Value-Ansatz wahrscheinlich nicht für die Finanzberichterstattung verwenden werden, möchten Sie vielleicht dennoch eine Fair-Value-Bilanz erstellen, in der alle Vermögenswerte zu ihrem Marktwert aufgeführt sind. Potenzielle Investoren und Kreditgeber werden den Marktwert von Vermögenswerten berücksichtigen, um eine Unternehmensbewertung zusammenzustellen.

4 Fair-Value-Bilanzierungskonzepte

International Financial Reporting Standards (IFRS) und GAAP teilen eine gemeinsame Definition des beizulegenden Zeitwerts und bezeichnen ihn als „den Preis, der in einem geordneten Geschäftsvorfall zwischen Marktteilnehmern am Bemessungsstichtag für den Verkauf eines Vermögenswerts eingenommen oder für die Übertragung einer Schuld gezahlt würde“. Lassen Sie uns das aufschlüsseln.

1. Ordnungsgemäße Abwicklung

Bei einer geordneten Transaktion hat der Verkäufer keine Eile mit dem Verkauf und gibt Ihrem Vermögenswert die Zeit, den richtigen Käufer zu finden, der bereit ist, einen fairen Preis zu zahlen.

Stellen Sie es sich wie den Verkauf Ihres Hauses vor. Wenn Sie schnell umziehen müssen, können Sie für das Haus einen niedrigeren Preis als den Marktpreis verlangen. Mit mehr Zeit können Sie warten, bis jemand es zu einem fairen Preis kauft.

2. Marktteilnehmer

Eine Transaktion zum beizulegenden Zeitwert findet zwischen zwei unabhängigen Parteien statt, die den Markt, auf dem sie tätig sind, sehr gut kennen. Es ist nicht so, als würdest du deinem Freund ein Auto zu einem Preisnachlass verkaufen, weil er dir einmal beim Wohnungswechsel geholfen hat.

3. Messdatum

Der beizulegende Zeitwert eines Vermögenswerts oder einer Verbindlichkeit berücksichtigt die Marktbedingungen am Bewertungstag. Ihr Auto mag an einem Montag 5.000 Dollar wert sein, aber nachdem am Dienstag ein Baum darauf fällt, könnte es total sein. Investoren und Kreditgeber ziehen oft ihre eigenen Gutachter für große Objekte hinzu, um sicherzustellen, dass Ihre faire Bewertung korrekt ist und sich seit dem Bewertungsdatum nicht geändert hat.

4. Wichtigster oder vorteilhaftester Markt

Das letzte Konzept geht davon aus, dass Sie sich in einer Umgebung befinden, die den Verkaufspreis eines Vermögenswerts maximiert oder den Transferpreis einer Verbindlichkeit minimiert.

Angenommen, Sie verkaufen Ihr altes Handy, weil Sie gerade ein neues gekauft haben. Sie können es online für 250 $ verkaufen, aber ein Kiosk im Einkaufszentrum gibt Ihnen 150 $ dafür. Der faire Marktwert des Telefons beträgt 250 $.

So ermitteln Sie den beizulegenden Zeitwert

Der beizulegende Zeitwert eines Vermögenswerts oder einer Verbindlichkeit spiegelt wider, wofür Sie ihn auf dem Markt verkaufen oder übertragen können, aber es ist schwierig, den genauen Betrag zu ermitteln, es sei denn, Sie tun dies. Versuchen wir heute (Oktober 2020), den fairen Wert eines silbernen 64-GB-iPhone X zu ermitteln.

1. Finden Sie Vergleichbares

Sehen Sie sich den Marktplatz an, auf dem ähnliche Vermögenswerte verkauft und Verbindlichkeiten übertragen werden. Achten Sie auf Vermögenswerte und Verbindlichkeiten, die kürzlich verkauft oder übertragen wurden, nicht auf solche, die noch nicht verkauft oder übertragen wurden. Sie können ein gebrauchtes iPhone zu jedem Preis auf den Markt bringen; Sie interessieren sich nur für den Verkaufspreis.

Gemäß IFRS und GAAP sind die besten Informationen, die Sie finden können, die so genannten Inputs der ersten Stufe:Verkaufspreise für identische Vermögenswerte und Verbindlichkeiten. In unserem iPhone-Beispiel wäre eine Eingabe der Ebene 1 eine Liste mit heute verkauften gebrauchten iPhone X in derselben Farbe und derselben Größe.

Wenn Informationen der Ebene eins nicht verfügbar sind, wechseln Sie zu „Ebene zwei“, die ähnliche, aber nicht identische Vermögenswerte und Verbindlichkeiten darstellen würde. Ein iPhone X in einer anderen Farbe würde in die Kategorie Stufe 2 fallen.

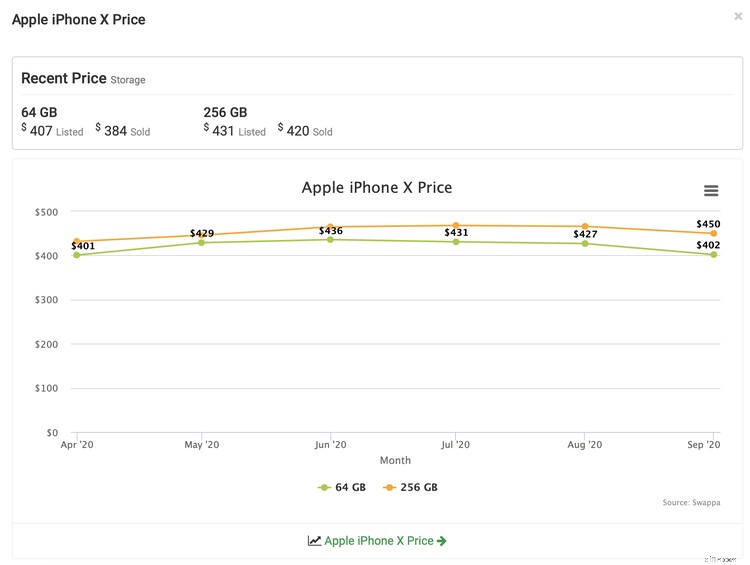

Um den fairen Marktwert für ein iPhone zu berechnen, können Sie Websites wie Swappa verwenden, die detaillierte Preisinformationen (gegen Gebühr) teilen. Sie teilen begrenzte Daten kostenlos, wie den aktuellen durchschnittlichen Verkaufspreis der beliebtesten Modelle. Laut Swappa wurde ein iPhone X mit 64 GB Speicherplatz in den letzten Monaten für durchschnittlich 384 $ verkauft.

2. Erwägen Sie, einen Fachmann hinzuzuziehen

Wenn nichts wie Ihr Vermögenswert oder Ihre Verbindlichkeit auf dem Markt ist, müssen Sie auf das zurückgreifen, was das Financial Accounting Standards Board (FASB) und GAAP als „Level-3“-Informationen bezeichnen. Informationen der Ebene drei stammen aus internen Daten Ihrer Buchhaltungssoftware und Fachleuten, die den Wert anhand ihres Urteilsvermögens schätzen können.

Fachleute können Modelle erstellen, die die Erträge schätzen, die Ihr Vermögenswert in der Zukunft generieren wird – der so genannte zukünftige Cashflow –, um den beizulegenden Zeitwert zu bestimmen. Möglicherweise werden Sie gebeten, Metriken wie die Kapitalumschlagsquote zu erstellen, um einen genauen fairen Wert zu ermitteln.

Selbst wenn es auf dem Markt Vergleichbares gibt, können Sie einen Gutachter hinzuziehen, um den beizulegenden Zeitwert Ihres Vermögenswerts oder Ihrer Verbindlichkeit zu bestimmen. Sie haben möglicherweise Zugriff auf mehr Informationen als Sie und können eine genauere Schätzung abgeben.

Fair ist fair

Sie werden den Wert eines Artikels erst kennen, wenn Sie ihn verkaufen. Daher geht es bei der Zeitwertbilanzierung darum, anhand der Ihnen vorliegenden Informationen die bestmögliche Schätzung zu erhalten. Wenn Sie sich mit Ihrer fairen Bewertungsberechnung nicht sicher fühlen, sprechen Sie mit einem Experten.

-

Ein Leitfaden für Anfänger zur Goodwill-Buchhaltung

Goodwill-Buchhaltung ist der Prozess der Bewertung und Erfassung immaterieller Werte wie Unternehmensruf, Kundenstamm und Markenidentität. Erfahren Sie, wie er berechnet wird und wie Sie seinen Wert r

-

Ein Leitfaden für Anfänger zur doppelten Buchführung

Doppelte Buchführung und doppelte Buchführung werden beide verwendet Belastungen und Gutschriften zur Aufzeichnung und Verwaltung von Finanztransaktionen. Im Kern basiert die doppelte Buchführung auf

Buchhaltung

- Fair Value vs. Marktwert

- Ein umfassender Leitfaden zur doppelten Buchführung

- Was ist Fair-Value?

- Was ist der Marktwert?

- Ein Leitfaden für Anfänger zu Bilanzierungsverhältnissen

- Ein Leitfaden für Einsteiger in Schuldscheindarlehen

- Ein Leitfaden für Einsteiger in die Debitorenbuchhaltung

- Ein Anfängerleitfaden für EFT-Zahlungen

- Ein Leitfaden für Anfänger zu einbehaltenen Einnahmen

-

Buchhaltung für Startups:Ein Leitfaden für Anfänger

Buchhaltung für Startups:Ein Leitfaden für Anfänger Sind Sie bereit, die Buchhaltung für Ihr Startup zu führen, sind sich aber nicht sicher, wo Sie anfangen sollen? Wir erklären, wie wichtig es ist, Finanztransaktionen zu verfolgen und wann es in Ordnu...

-

Ein Leitfaden für Anfänger zur Fair Value-Bilanzierung

Ein Leitfaden für Anfänger zur Fair Value-Bilanzierung Die Bilanzierung zum beizulegenden Zeitwert misst die Vermögenswerte und Verbindlichkeiten Ihres Unternehmens zu ihrem heutigen Wert, nicht zu dem Preis, den Sie ursprünglich zu zahlen vereinbart hatt...