Finanzprognose:Ein Leitfaden für kleine Unternehmen

Unternehmen verwenden Finanzprognosen, um die Auswirkungen potenzieller Entscheidungen zu untersuchen. Befolgen Sie diese acht Schritte, um eine Finanzprognose zu erstellen.

Unternehmen verwenden Finanzprognosen, um die Auswirkungen potenzieller Entscheidungen zu untersuchen. Befolgen Sie diese acht Schritte, um eine Finanzprognose zu erstellen. Die Frage, die den Zorn jedes frischen Abiturienten und Hochschulabsolventen hervorruft:„Was kommt als nächstes?“

Diese Frage wird Ihnen als Unternehmer immer wieder gestellt. Kreditgeber, Investoren, Mitarbeiter und Sie alle möchten wissen, was auf Sie zukommt. Eine Finanzprognose ist eine der besten Möglichkeiten, Ihre Vision auszudrücken.

Überblick:Was sind Finanzprognosen?

Unternehmen erstellen Finanzprognosen, um eine vorhergesagte Zukunft auszuspielen. Prognosen, die durch zukunftsgerichtete Finanzberichte kommuniziert werden, spiegeln wider, wie Ihr Unternehmen gemäß Ihren Schätzungen und Annahmen über zukünftige Einnahmen, Ausgaben und Änderungen in Ihrem Unternehmen aussehen könnte.

Wirtschaftsprüfer und Finanzexperten sind sich bei Finanzprognosen einig, da sie sich auf die Analyse historischer Jahresabschlüsse stützen, jedoch die Eingabe von Zukunftserwartungen erfordern.

Als Inhaber eines Kleinunternehmens brauchen Sie einen Plan für die nächsten Schritte:Finanzprognosen können Sie warnen, Ihre finanziellen Ressourcen zu rüsten, wenn Sie Umsatzausfälle oder die Zahlung einer massiven Schuld am Horizont sehen. Es kann Ihnen auch zeigen, dass es an der Zeit ist, mehr Personal einzustellen, wenn Sie eine steigende Nachfrage nach Ihren Produkten oder Dienstleistungen erwarten.

Kreditgeber und Investoren fragen oft nach Finanzprognosen, um Ihren strategischen Plan für das Unternehmen zu sehen.

Finanzprognosen können tiefe Einblicke in die Zukunft Ihres Unternehmens bieten, aber es gibt keine Möglichkeit, ein unbewegliches Bollwerk zu umgehen:das Unbekannte dessen, was kommen wird.

Finanzprognose vs. Budgetierung:Was ist der Unterschied?

Finanzprognosen und Budgetierung funktionieren ähnlich. Der Unterschied liegt darin, wie sie verwendet werden und warum sie erstellt werden.

Budgets sind der Leitfaden eines Unternehmens, um sein jährliches Gewinnziel zu erreichen. Selbst Unternehmen, die eine flexible Budgetierung einführen, bei der die Ausgaben an die erwarteten Umsatzverschiebungen angepasst werden, setzen Budgets durch, um das Geschäft wie erwartet am Laufen zu halten.

Die meisten Budgets konzentrieren sich stark auf Einnahmen und Ausgaben und können sehr detailliert werden.

Im Vergleich zu Budgets verlieren Finanzprognosen an Details und gewinnen an Umfang. Sie werden häufig verwendet, um die aktuelle Geschäftsstrategie zu bewerten und zu beurteilen, wie jetzt getroffene Entscheidungen in Zukunft zu einem gewünschten Ergebnis führen können.

Sie sollten an einer Finanzprognose basteln und darauf zurückkommen, wenn Sie über Investitionen und Änderungen in Ihrem Unternehmen nachdenken. Die Prognose spiegelt innerhalb einer Fehlerspanne die Auswirkungen potenzieller Entscheidungen auf das Endergebnis wider.

Langfristige Prognosen können sich auf einen Zeitrahmen beziehen, der viele Jahre über das Ende Ihres Budgets hinausgeht.

So erstellen Sie eine Finanzprognose für Ihr kleines Unternehmen

Große Unternehmen widmen einen Teil ihres Finanzpersonals der Finanzplanung und -analyse. Sie erstellen komplexe Modelle voller Variablen und Annahmen. Aber Sie brauchen das alles nicht, um eine Vorstellung davon zu bekommen, wohin sich Ihr Unternehmen entwickelt.

1. Träumen Sie sich Ihr zukünftiges Geschäft aus

Beginnen Sie wie jeder gute Film mit einer Traumsequenz (warte, was?). Nehmen Sie tatsächlich ein Blatt Papier und einen Stift zur Hand oder erstellen Sie ein Vision Board oder schreiben Sie einen Brief an Ihr zukünftiges Ich, um zu artikulieren, wo Sie Ihr Unternehmen sehen.

Legen Sie Ihr Ziel auf ein Datum in der Zukunft fest, egal ob in sechs Monaten, einem Jahr oder fünf Jahren. Stellen Sie sich die Produkte und Dienstleistungen vor, die Sie anbieten, die Immobilien, die Sie besitzen, und die langfristigen Projekte, in die Sie investieren.

2. Berücksichtigen Sie anstehende Investitionen und Schuldentilgungen

Kehren Sie zum Hier und Jetzt zurück und denken Sie darüber nach, welche Projekte Sie vereinbart haben, zu starten, und alle wichtigen Zahlungen, die im Zeitrahmen Ihrer prognostizierten Finanzen fällig werden. Denken Sie an große Ausgaben, bevor Sie mit der Prognose von Jahresabschlüssen beginnen, die als Pro-forma-Abschlüsse bezeichnet werden.

3. Analysieren Sie Ihre historischen Finanzberichte

Meine Lieblingsfigur von Pixar, Edna Mode aus Die Unglaublichen sagte einmal:„Ich schaue nie zurück, Liebling. Es lenkt vom Jetzt ab.“ Aber in diesem einen Fall muss ich widersprechen. Sie müssen auf die Finanzhistorie Ihres Unternehmens zurückblicken, um eine Zukunftsprognose zu erstellen.

Rufen Sie für diese Übung die Bilanzen und Gewinn- und Verlustrechnungen Ihres Unternehmens für die letzten drei Perioden auf. Wenn Sie eine Finanzprognose für die nächsten sechs Monate erstellen möchten, sehen Sie sich die Finanzberichte der letzten drei Sechsmonatszeiträume an.

Beginnen Sie mit der Berechnung der prozentualen Veränderung Ihrer fünf Hauptkontotypen:Einnahmen, Ausgaben, Vermögenswerte, Verbindlichkeiten und Eigenkapital. Kontostände finden Sie in Ihrer Buchhaltungssoftware.

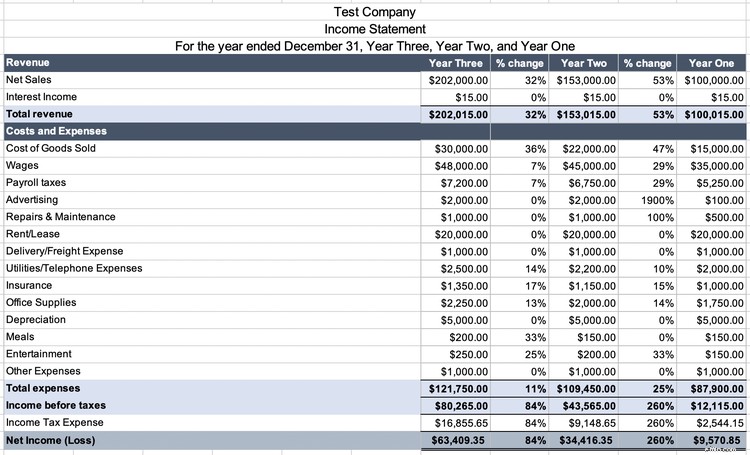

Sehen Sie sich diese Gewinn- und Verlustrechnung der letzten drei Jahre an.

Die Einnahmen des Unternehmens stiegen im Jahresvergleich drastisch an. Die Gesamtausgaben stiegen zwar ebenfalls, aber nicht annähernd so stark wie die Einnahmen. Wir werden dies bei der Erstellung der Pro-Forma-Erfolgsrechnung berücksichtigen. Machen Sie dasselbe für Bilanzkonten.

4. Führen Sie eine Verhältnisanalyse durch

Die Verhältnisanalyse ist ein fortgeschrittener Schritt, fahren Sie also einfach fort, wenn Sie mit der Analyse in Schritt drei zufrieden sind.

Aber wer tiefer eintauchen möchte, sollte die folgenden Bilanzkennzahlen für die letzten drei Jahre berechnen. Unternehmen mit wenig bis gar keinem Lagerbestand können auf das schnelle Verhältnis verzichten.

- Bruttogewinnspannenverhältnis =(Verkaufserlös - Kosten der verkauften Waren) / Verkaufserlös

- Gewinnspannenverhältnis =Nettoeinkommen / Umsatzerlös

- Verhältnis von Schulden zu Vermögenswerten =Gesamtverbindlichkeiten / Gesamtvermögen

- Umlaufverhältnis =Umlaufvermögen / Kurzfristige Verbindlichkeiten

- Cash-Ratio =Cash / Kurzfristige Verbindlichkeiten

- Schnelles Verhältnis = (Umlaufvermögen - Vorräte) / Kurzfristige Verbindlichkeiten

Sie können Ihre Kennzahlen auch mit dem Benchmark in Ihrer Branche vergleichen, um die Gesundheit Ihres Unternehmens zu beurteilen. ReadyRatios ist eine ausgezeichnete Ressource für Branchenkennzahlen-Benchmarks, aber nehmen Sie diese Informationen mit Vorsicht:Kleine Unternehmen werden ungünstigere Kennzahlen haben, weil sie einfach nicht die gleichen Skaleneffekte erzielen können, die größere Unternehmen nutzen können.

5. Erstellen Sie eine Pro-Forma-Ertragsrechnung

Nachdem Sie einen Blick auf die Vergangenheit Ihres Unternehmens geworfen haben, ist es jetzt an der Zeit, seine Zukunft vorherzusagen. Eine Kristallkugel wäre in diesem Stadium nicht nutzlos.

Die Standardsuite von Pro-Forma-Abschlüssen ist eine Gewinn- und Verlustrechnung, eine Bilanz und eine Kapitalflussrechnung. Beginnen Sie den Prozess, indem Sie die neueste Version jedes Kontoauszugs aus Ihrer Buchhaltungssoftware in eine Tabelle exportieren.

Neue Unternehmen ohne historische Daten sollten sich auf alles verlassen, was sie von ähnlichen Unternehmen erfahren können, die in den letzten Jahren in ihrer Branche und ihrem Gebiet eröffnet wurden, mit besonderem Schwerpunkt auf Verkaufsinformationen. Ältere Unternehmen können auf ihre eigenen Daten zurückgreifen.

Gehen Sie folgendermaßen vor, um eine Proforma-Einkommenserklärung zu erstellen:

- Schätzen Sie zukünftige Einnahmen und Ausgaben mit einem Wachstums- oder Rückgangsprozentsatz

- Passen Sie Ihre Schätzungen an, um die Auswirkungen interner und externer Faktoren zu berücksichtigen

Schritt 1:Schätzen Sie zukünftige Einnahmen und Ausgaben mit einem Prozentsatz für Wachstum oder Rückgang

Die einfachste Prognosetechnik besteht darin, die letzte Gewinn- und Verlustrechnung Ihres Unternehmens zu nehmen und für jedes Einnahmen- und Ausgabenkonto eine Wachstums- oder Rückgangsrate anzuwenden. Die Ergebnisse Ihrer Bilanz- und Kennzahlenanalysen werden Ihre Prognose leiten.

Betrachten Sie die Einkommenserklärung oben. Die Einnahmen stiegen zwischen dem ersten und zweiten Jahr um 53 % und zwischen zwei und drei um 32 %. Es wäre sinnvoll, dass der Umsatz im vierten Jahr wieder wachsen würde, aber mit einer geringeren Spanne, vielleicht 10 %. Das bedeutet, dass die Einnahmen für das vierte Jahr voraussichtlich 222.200 $ betragen (202.000 $ Umsatz im dritten Jahr * 1,1 Wachstumsrate).

Sie müssen mehrere Spesenkonten projizieren, und sie ändern sich nicht alle um denselben Prozentsatz. Fixkosten wie Miete und Versicherung werden nicht so schnell steigen wie die Löhne und die Kosten der verkauften Waren. Erstellen Sie anhand historischer Daten eine realistische Wachstumsprognose für jedes Konto.

Wenn Sie eine Verhältnisanalyse durchgeführt haben, würden Sie diese Daten einbringen, um die Prognose zu schärfen.

Schritt 2:Optimieren Sie Ihre Schätzungen, um die Auswirkungen interner und externer Faktoren zu berücksichtigen

Interne Faktoren sind diejenigen, die Sie erwarten oder kontrollieren können, einschließlich:

- Einführung oder Einstellung von Produktlinien

- Neue Mitarbeiter einstellen

- Investitionen in Maschinen, Grundstücke oder Gebäude

- Schulden begleichen

Externe Faktoren sind schwerer vorhersehbar, könnten aber sein:

- Änderungen der Verbrauchereinstellungen und Industriestandards

- Änderungen im Steuerrecht und anderen Vorschriften

- Ein wirtschaftlicher Aufschwung oder Abschwung

- Eine Pandemie (Blick auf dich, 2020)

Passen Sie Ihre Schätzungen basierend auf dem an, was Sie den Hecht herunterkommen sehen.

6. Erstellen Sie eine Pro-Forma-Bilanz

Beginnen Sie ähnlich wie bei der Erstellung der Gewinn- und Verlustrechnung mit der aktuellsten Version Ihrer Bilanz. Die Bilanz enthält Vermögens-, Verbindlichkeits- und Eigenkapitalkonten.

Passen Sie Bargeld entsprechend den Ausgaben an, die Sie mit Bargeld bezahlen möchten, Verbindlichkeiten für auf Kredit bezahlte Ausgaben und Forderungen für Verkäufe auf Kredit.

Vergessen Sie bei diesem Schritt nicht, Ihr Anlagevermögen anzupassen. Wenn Sie eine größere Investition in Grundstücke oder Maschinen planen, ist dies der richtige Ort, um dies widerzuspiegeln.

Sie haben eine ordentliche Bilanz erstellt, wenn Vermögen =Verbindlichkeiten + Eigenkapital ist. Der am leichtesten zu vergessende Schritt:Hinzufügen des prognostizierten Nettoeinkommens zu den Gewinnrücklagen, ein Eigenkapitalkonto.

7. Erstellen Sie eine Pro-Forma-Kapitalflussrechnung

Die Kapitalflussrechnung hilft Geschäftsinhabern zu verstehen, wohin ihr Geld während des Zeitraums fließt. Es kann hilfreich sein, diese Abrechnung in monatliche oder vierteljährliche Abrechnungen aufzuteilen, um sicherzustellen, dass Ihr Unternehmen nie mehr Geld ausgibt, als es zu diesem Zeitpunkt hat.

8. Passen Sie häufig an

Kehren Sie regelmäßig zu Ihren Finanzprognosen zurück, um Änderungen in der Geschäftsstrategie, interne und externe Faktoren und neue finanzielle Erkenntnisse anzupassen. Prognosen sind eher ein bewegliches Ziel als ein Leitstern.

Gut für Einsicht, nicht für Vertrauen

Wir leben in der Gegenwart und warten darauf, eine unbekannte Zukunft zu erleben. Während Finanzprognosen einen Einblick in die Zukunft Ihres Unternehmens bieten können, können Sie Ihnen nicht sagen, was genau passieren wird. Die Disziplin, Ihre Konten und Ihre Prognosen genau im Auge zu behalten, wird Ihnen jedoch zugute kommen, egal was die Zukunft bringt.

-

Ein Leitfaden für kleine Unternehmen zu Pro-Forma-Abschlüssen

Pro-Forma-Abrechnungen helfen Geschäftsinhabern, die zukünftigen Ergebnisse ihrer Entscheidungen abzuwägen. Wenn Sie das nächste Mal erwägen, neue Schulden aufzunehmen, erstellen Sie Pro-Forma-Abrechn

-

Ein Leitfaden für kleine Unternehmen zum Spot-Factoring

Factoring ist der Verkauf aller ausstehenden Rechnungen an einen Factor, während Kassa-Factoring der Verkauf einer einzelnen Rechnung ist wie benötigt. Erfahren Sie, ob Kassa-Factoring eine gute Lösun

Buchhaltung

- Finanzielle Gesundheit von Kleinunternehmen im Jahr 2020:Ein Leitfaden

- Die Bedeutung von Finanzprognosen

- Ein Leitfaden zur Finanzprognose für kleine Unternehmen

- Ein Leitfaden für T-Accounts:Small Business Accounting

- Fertigungsgemeinkosten:Ein Leitfaden für kleine Unternehmen

- Kontenplan:Ein Leitfaden für kleine Unternehmen

- Bruttomargenverhältnis:Ein Leitfaden für kleine Unternehmen

- Ein Leitfaden für kleine Unternehmen zur Probebilanz

- Ein Leitfaden für kleine Unternehmen zur Rentabilität

-

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien z...

-

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden Für Berater, Auftragnehmer und professionelle Dienstleistungsunternehmen sind abrechenbare Stunden die Haupteinnahmequelle. Erfahren Sie, was abrechenbare und nicht abrechenbare Stunden sind und wie S...