Kreditorenbuchhaltung vs. Debitorenbuchhaltung:Was ist der Unterschied?

Immer noch nicht sicher, was Verbindlichkeiten und Forderungen sind? Bleiben Sie bei uns, während wir erklären, warum sie wichtig sind und wann sie zu verwenden sind.

Immer noch nicht sicher, was Verbindlichkeiten und Forderungen sind? Bleiben Sie bei uns, während wir erklären, warum sie wichtig sind und wann sie zu verwenden sind. Wenn Sie erst kürzlich in die Buchhaltungs- und Buchhaltungsarena eingetreten sind, sind Sie möglicherweise immer noch verwirrt über die Kreditoren- und Debitorenbuchhaltung. Beide Prozesse sind Teil des Buchhaltungszyklus und werden regelmäßig von Unternehmen verwendet, die die doppelte Buchführung oder periodengerechte Buchführung verwenden.

Während die Kreditoren- und Debitorenbuchhaltung auf ähnliche Weise verwaltet werden, gibt es einige wesentliche Unterschiede zwischen den beiden, wobei der größte Unterschied darin besteht, dass die Kreditorenbuchhaltung ein Verbindlichkeitskonto ist, während die Debitorenbuchhaltung ein Aktivkonto ist.

Wenn Sie sich erinnern, sind Vermögenswerte alles, was Ihr Unternehmen besitzt, während Verbindlichkeiten alles sind, was Ihr Unternehmen schuldet.

Wenn Sie sich an diese Unterscheidung erinnern, wird es viel einfacher, die Kreditoren- und Debitorenbuchhaltung für Ihr Unternehmen zu verwalten, obwohl die Entscheidung, eine Buchhaltungssoftware für kleine Unternehmen zu verwenden, den Prozess noch einfacher macht.

Überblick:Was sind Kreditoren?

Die Kreditorenbuchhaltung ist das, was Ihr Unternehmen Lieferanten für Artikel schuldet, die auf Kredit gekauft wurden. Beispiele für Verbindlichkeiten sind:

- Stromrechnungen

- Miete

- Porto

Es liegt an Ihren Anbietern zu entscheiden, ob sie bereit sind, Kreditbedingungen für Ihr Unternehmen zu gewähren. Wenn dies der Fall ist, wird jede Rechnung, die Sie erhalten, wahrscheinlich ein sehr genaues Fälligkeitsdatum haben, das Sie einhalten müssen, um die verlängerten Kreditbedingungen nicht zu verletzen.

Zum Beispiel hat Ihr Unternehmen 25 Broschüren gedruckt, um sie an potenzielle Kunden zu verteilen. Das Geschäft hat zugestimmt, Ihnen diese Artikel auf Kredit zu verkaufen, wobei die Rechnung innerhalb von 30 Tagen ab Rechnungsdatum fällig ist.

Sie erhalten die Artikel am nächsten Tag zusammen mit einer Rechnung in Höhe von 313 $. Der Journaleintrag zur Erfassung der Rechnung in der Kreditorenbuchhaltung wäre:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 30.06.2020 | Druckkosten | $313 | |

| 30.06.2020 | Kreditorenbuchhaltung | $313 |

Die Erfassung der Kreditorenbuchhaltung erhöht Ihre Verbindlichkeiten aus der Kreditorenbuchhaltung um den Rechnungs- oder Ausgabenbetrag. Wenn es an der Zeit ist, die Rechnung zu bezahlen, würden Sie Verbindlichkeiten belasten und Ihrem Barkonto gutschreiben, um anzuzeigen, dass die Rechnung bezahlt wurde, wodurch Ihr Verbindlichkeitskonto reduziert wird.

Der Prozess der Kreditorenbuchhaltung ist viel einfacher, wenn Sie eine Buchhaltungssoftware verwenden, da die meisten Buchhaltungssoftwareanwendungen die Lieferantenverwaltung, die ordnungsgemäße Zuordnung von Ausgaben und die Möglichkeit zur Verfolgung von Fälligkeitsdaten übernehmen, um sicherzustellen, dass Zahlungen pünktlich erfolgen.

Aber bei der Kreditorenbuchhaltung geht es nicht nur um das Bezahlen von Rechnungen. Die ordnungsgemäße Verwaltung der Kreditorenbuchhaltung für Ihr Unternehmen hilft Ihnen beim Aufbau wertvoller professioneller Beziehungen zu Anbietern und Lieferanten und stellt sicher, dass Sie Ihre Rechnungen umgehend bezahlen, wodurch kostspielige Verzugsgebühren vermieden werden.

So erfassen Sie Verbindlichkeiten

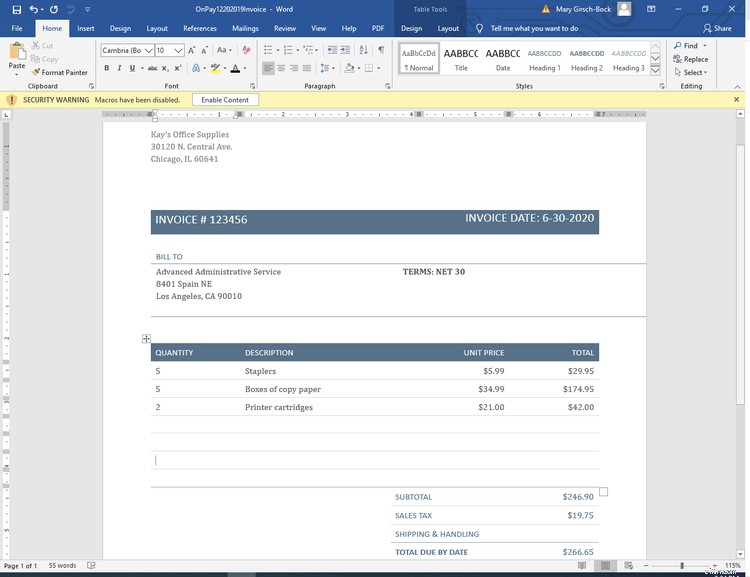

Advanced Administrative Services erhält die folgende Rechnung für Büromaterial, das es von Kay’s Office Supplies gekauft hat. Da Advanced Administrative Services Artikel auf Kredit kaufen kann, wird diese Rechnung bei Eingang als Kreditorenposten erfasst.

Da die Rechnung Zahlungskonditionen von 30 netto hat und das Rechnungsdatum der 30.6.2020 ist, müssen Sie die 266,65 $ bis zum 29. Juli bezahlen.

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 30.06.2020 | Bürobedarf | 246,90 $ | |

| 30.06.2020 | Umsatzsteueraufwand | 19,75 $ | |

| 30.06.2020 | Kreditorenbuchhaltung | 266,65 $ |

Wenn die Rechnung bezahlt ist, lautet der Journaleintrag:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 20.07.2020 | Kreditorenbuchhaltung | 266,65 $ | |

| 20.07.2020 | Bargeld | 266,65 $ |

Dieser obige Eintrag verringert Ihren Kreditorensaldo um den Rechnungsbetrag und verringert gleichzeitig Ihren Bankkontosaldo.

Was sind Forderungen?

Jedes Mal, wenn Sie Waren oder Dienstleistungen an Ihre Kunden verkaufen, erhöhen Sie Ihren Forderungssaldo. Forderungen stellen das Geld dar, das Ihnen Ihre Kunden mit verlängerten Kreditbedingungen schulden.

Die ordnungsgemäße Verwaltung Ihrer Forderungen ist für jedes Unternehmen von entscheidender Bedeutung, insbesondere für kleine Unternehmen mit begrenztem Cashflow. Ein ordnungsgemäßes Forderungsmanagement beginnt tatsächlich mit der anfänglichen Entscheidung, Ihren Kunden einen Kredit zu gewähren, und endet mit der Umsetzung ordnungsgemäßer Inkassoaktivitäten für Kunden, die nicht rechtzeitig zahlen.

Eine der einfachsten Möglichkeiten, um festzustellen, wie schnell Ihre Kunden Sie bezahlen, ist die Berechnung Ihrer Umschlagshäufigkeit für Forderungen, die Ihnen sagt, wie effizient Ihr gesamter Forderungsprozess funktioniert.

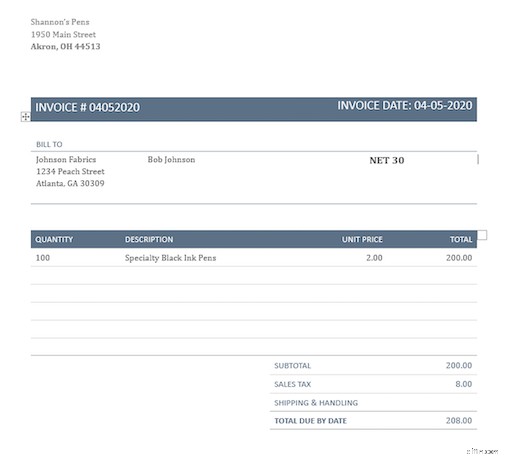

Beispielsweise verkauft Shannon’s Pens Spezialstifte an Johnson Fabrics mit Kreditbedingungen von netto 30. Das bedeutet, dass Johnson Fabrics bis zum 4. Mai Zeit hat, die Rechnung zu bezahlen und die Bedingungen weiterhin einzuhalten.

Wenn Johnson Fabrics bis dahin nicht zahlt, muss Shannon’s Pens nachfassen und möglicherweise den Inkassoprozess einleiten, mit der Option, dem überfälligen Betrag auch eine Verzugsgebühr hinzuzufügen.

So erfassen Sie Forderungen

Die Journalbuchung zur Aufzeichnung von Forderungen ist einfach, aber Sie müssen daran denken, Ihre Umsatzsteuer zu trennen, da diese an die richtige Behörde abgeführt werden muss, unabhängig davon, ob Ihre Rechnung von Ihrem Kunden bezahlt wird oder nicht.

Der Eintrag zum Aufzeichnen der an Johnson Fabrics gesendeten Rechnung lautet:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 05.04.2020 | Forderungen | 208 $ | |

| 05.04.2020 | Verkäufe | 200 $ | |

| 05.04.2020 | Zu zahlende Umsatzsteuer | $ 8 |

Denken Sie daran, da die Debitorenbuchhaltung ein Vermögenskonto ist, müssen wir sie belasten. Sobald die Rechnung bezahlt wurde, belasten (erhöhen) Sie Ihr Kassenkonto, während Sie die rückläufigen Forderungen gutschreiben.

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 03.05.2020 | Bargeld | 208 $ | |

| 03.05.2020 | Forderungen | 208 $ |

Kreditoren- und Debitorenbuchhaltung:Was ist der Unterschied?

Kreditoren- und Debitorenbuchhaltung spielen eine wichtige Rolle im Buchhaltungszyklus. Sowohl Verbindlichkeiten als auch Forderungen werden in Ihrer Bilanz ausgewiesen, wobei sich ihre jeweiligen Salden direkt auf den Cashflow und das Nettoeinkommen auswirken.

Verbindlichkeiten aus Lieferungen und Leistungen sind eine laufende Verbindlichkeit, die Geld darstellt, das Sie Ihren Anbietern und Lieferanten schulden. Wenn Sie eine Rechnung von einem Verkäufer oder Lieferanten erhalten, sollte diese in der Kreditorenbuchhaltung erfasst und bis zum angegebenen Fälligkeitsdatum bezahlt werden.

Forderungen aus Lieferungen und Leistungen sind ein Umlaufvermögen und stellen Geld dar, das Ihnen Ihre Kunden für Waren und Dienstleistungen schulden, die ihnen auf Kredit verkauft wurden. Jedes Mal, wenn Sie Produkte oder Dienstleistungen auf Kredit an Ihre Kunden verkaufen, sollte dies in den Forderungen erfasst werden.

Kreditoren- und Debitorenbuchhaltung sind gleich wichtig

Wenn Sie die periodengerechte Buchhaltung verwenden, wirken sich sowohl die Kreditoren- als auch die Debitorenbuchhaltung direkt auf Ihr Unternehmen aus und sind gleichermaßen wichtig. Beide sind erforderlich, um genaue Finanzprognosen zu erstellen, den aktuellen Cashflow zu berechnen und sogar Managementprozesse zu ändern oder zu ändern.

Die Unfähigkeit, einen Geschäftskredit zu erhalten, ein Rückgang Ihrer Kreditwürdigkeit, eine lange Liste uneinbringlicher Rechnungen oder ein erheblicher Rückgang des Cashflows können alle das Ergebnis einer falschen Verwaltung dieser beiden sehr wichtigen Buchhaltungsaufgaben sein.

-

Vermögenswerte vs. Verbindlichkeiten:Was ist der Unterschied?

Ihre Bilanz ist in zwei Teile unterteilt, Vermögenswerte und Verbindlichkeiten. Vermögenswerte sind die Ressourcen, die Ihr Unternehmen besitzt, während Verbindlichkeiten das sind, was Ihr Unternehmen

-

Managerial Accounting vs. Financial Accounting:Was ist der Unterschied?

Falls Sie immer dachten, dass es sich um internes Rechnungswesen handelt, manchmal als Management Accounting bezeichnet wird und Finanzbuchhaltung die gleiche Art von Buchhaltung sind, werden Sie viel

Buchhaltung

- Hedging vs. Spekulation:Was ist der Unterschied?

- Aktien vs. Aktien:Was ist der Unterschied?

- Alpha vs. Beta:Was ist der Unterschied?

- Bitcoin vs. Ethereum:Was ist der Unterschied?

- Bitcoin vs. Litecoin:Was ist der Unterschied?

- Nettoeinkommen vs. Gewinn:Was ist der Unterschied?

- Aufgelaufene Aufwendungen vs. Kreditorenbuchhaltung:Was ist der Unterschied?

- Umsatz vs. Einkommen:Was ist der Unterschied?

- IFRS vs. US-GAAP:Was ist der Unterschied?

-

Umsatz vs. Umsatz:Was ist der Unterschied?

Umsatz vs. Umsatz:Was ist der Unterschied? Umsatz und Umsatz sind zwei Begriffe, die in der Geschäftswelt oft synonym verwendet werden. In diesem Leitfaden befasst sich The Ascent mit dem Unterschied zwischen Umsatz und Umsatz. Das Erzielen v...

-

Current Ratio vs. Quick Ratio:Was ist der Unterschied?

Current Ratio vs. Quick Ratio:Was ist der Unterschied? Das Current Ratio und das Quick Ratio sind beides Liquiditätskennzahlen, die verwendet werden, um die Fähigkeit eines Unternehmens zur Tilgung von Schulden zu messen . Obwohl sie sich in vielerlei Hin...