Ein Leitfaden für Einsteiger in die Finanzbuchhaltung

Finanzbuchhaltung ist eine Notwendigkeit für Unternehmen jeder Größe. Es zeichnet alle Transaktionen auf und fasst diese Transaktionen anhand von Jahresabschlüssen zusammen.

Finanzbuchhaltung ist eine Notwendigkeit für Unternehmen jeder Größe. Es zeichnet alle Transaktionen auf und fasst diese Transaktionen anhand von Jahresabschlüssen zusammen. Das Hauptziel der Finanzbuchhaltung besteht darin, Finanztransaktionen zu sammeln und aufzuzeichnen, was in der Erstellung von Jahresabschlüssen am Ende des Rechnungszeitraums gipfelt.

Diese Aussagen werden dann intern mit Geschäftspartnern, Eigentümern und Managern sowie externen Stakeholdern wie Aktionären, Investoren und Finanzinstituten geteilt.

Überblick:Was ist Finanzbuchhaltung?

Als Kleinunternehmer müssen Sie die Rolle des Buchhalters oder Buchhalters übernehmen. Deshalb ist es so wichtig, die Grundprinzipien der Rechnungslegung zu verstehen. Finanzbuchhaltung ist die Analyse und Aufzeichnung aller Finanztransaktionen und die Berichterstattung über diese Transaktionen anhand von Finanzberichten.

Jahresabschlüsse sollten immer auf genauen Daten basieren und den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) folgen. Im Gegensatz zur Betriebsbuchhaltung konzentriert sich die Finanzbuchhaltung auf vergangene Leistungen und ist wichtig für externe Stakeholder wie Banken, Finanzinstitute und Investoren.

So funktioniert die Finanzbuchhaltung für kleine Unternehmen

Ein Finanzbuchhaltungssystem kann für neue Geschäftsinhaber einschüchternd sein, insbesondere für diejenigen ohne vorherige Buchführung oder grundlegende Buchhaltungskenntnisse. Wenn Sie ein neuer Geschäftsinhaber sind und sich nicht sicher sind, wo Sie anfangen sollen, finden Sie hier eine Anleitung:

Schritt 1:Wählen Sie eine Abrechnungsmethode. Einer der wichtigsten ersten Schritte als Geschäftsinhaber ist die Entscheidung, ob Sie für Ihr Unternehmen die zahlungsbasierte oder die periodengerechte Buchhaltung verwenden möchten.

- Barzahlung :Die Bargeldmethode ist die einfachere Methode und eignet sich besser für Einzelunternehmer und Freiberufler, die nur wenige Transaktionen zu erfassen haben. Bei der Cash-Methode werden Einnahmen und Ausgaben nur erfasst, wenn Geld den Besitzer wechselt.

- Abgrenzungsmethode :Die Accrual-Methode wird von CPAs aus gutem Grund empfohlen. Die Abgrenzungsmethode erfasst Einnahmen, wenn sie verdient werden (durch den Verkauf von Waren und Dienstleistungen), und Ausgaben, wenn sie anfallen, nicht wenn sie bezahlt werden. Die Abgrenzungsmethode ist auch erforderlich, wenn Sie den GAAP-Grundsätzen folgen möchten, zu denen das Matching-Prinzip und das Erlösrealisierungsprinzip gehören.

Schritt 2:Erstellen Sie einen Kontenplan. Das ist lebenswichtig. Der Kontenplan dient in Zukunft als Aufbewahrungsort für alle Ihre Buchhaltungstransaktionen, wobei fünf Arten von Konten verwendet werden:

- Vermögenswerte:Vermögenswerte sind alles Wertvolle, das Ihr Unternehmen besitzt.

- Verbindlichkeiten:Verbindlichkeiten sind alles, was Sie schulden.

- Einnahmen:Einnahmen sind das Geld, das Sie aus dem Verkauf von Waren und Dienstleistungen erhalten.

- Ausgaben:Ausgaben sind die Kosten der Geschäftstätigkeit.

- Eigenkapital:Nachdem die Ausgaben von den Einnahmen abgezogen wurden, bleibt das Eigenkapital übrig.

Schritt 3:Lernen Sie die Buchhaltungsgleichung. Die Abrechnungsgleichung lautet:

Vermögen =Verbindlichkeiten + Eigenkapital

Wenn Sie die Abgrenzungsmethode der Buchhaltung verwenden, verwenden Sie die Buchhaltungsgleichung jeden Tag.

Um die Buchhaltungsgleichung und die Abgrenzungsmethode der Buchhaltung richtig zu verwenden, müssen alle Ihre Transaktionen die doppelte Buchführung verwenden, was bedeutet, dass für jede aufgezeichnete Transaktion eine Belastungs- und eine Gutschriftsbuchung vorhanden ist.

- Belastung: Eine Belastungsbuchung erhöht ein Vermögens- oder Aufwandskonto. Debit-Transaktionen werden immer auf der linken Seite eines jeden Eintrags aufgezeichnet.

- Kredit :Eine Gutschrift erhöht den Saldo eines Verbindlichkeits-, Ertrags- oder Eigenkapitalkontos. Gutschriften werden immer auf der rechten Seite des Eintrags erfasst.

Schritt 4:Lernen Sie, Ihre Finanztransaktionen zu verwalten. Um mit der Buchhaltung oder Buchhaltung zu beginnen, müssen Sie alle Ihre Einnahmen und Ausgaben ordnungsgemäß verwalten.

Dazu gehören die Rechnungsstellung an Kunden, die Erfassung von Zahlungen, die Bezahlung von Lieferanten und Mitarbeitern sowie die Erfassung aller anderen angefallenen Ausgaben. Wenn diese Transaktionen nicht regelmäßig eingegeben werden, sind Ihre Finanzberichte ungenau.

Schritt 5:Finanzberichte erstellen. Nachdem alle Ihre Transaktionen ordnungsgemäß aufgezeichnet wurden, sei es manuell oder mithilfe einer Buchhaltungssoftware, müssen Sie Ihre Jahresabschlüsse erstellen. Der Jahresabschluss ist das Herzstück der Finanzbuchhaltung und enthält Finanzdaten für einen bestimmten Zeitraum, der als Abrechnungszeitraum oder Abrechnungszyklus bezeichnet wird.

Abschlussarten in der Finanzbuchhaltung

Sie können eine Vielzahl von Berichten erstellen, aber diese vier grundlegenden Finanzberichte sollten in jedem Abrechnungszeitraum erstellt werden:

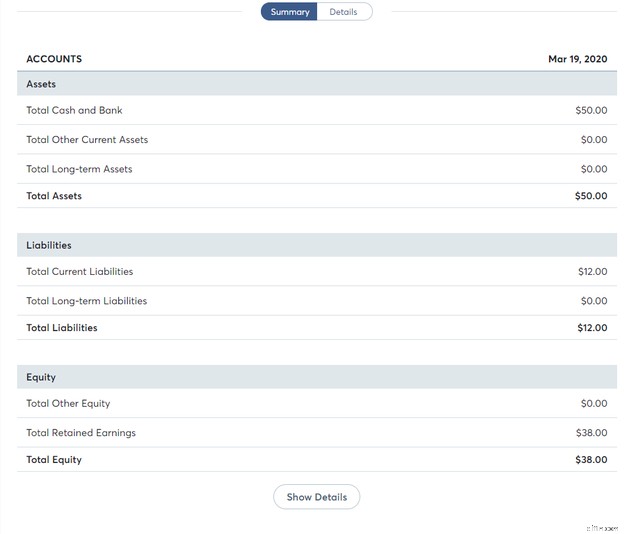

Typ 1:Bilanz

Eine Bilanz zeigt den Wert Ihres Betriebsvermögens, Ihrer Verbindlichkeiten und Ihres Eigenkapitals. Zu den Vermögenswerten gehören typischerweise Bankkonten und Forderungen aus Lieferungen und Leistungen, während Verbindlichkeiten Verbindlichkeiten aus Lieferungen und Leistungen und Wechselverbindlichkeiten umfassen. Schließlich umfasst das Eigenkapital den Anteil des Eigentümers am Unternehmen, einschließlich Aktien und einbehaltener Gewinne.

Die Bilanz verwendet die Bilanzierungsformel, um sicherzustellen, dass Ihr Vermögen Ihren Verbindlichkeiten und Ihrem Eigenkapital entspricht. Wenn sie nicht gleich sind, recherchieren Sie warum und erfassen einen Anpassungseintrag, um das Ungleichgewicht zu korrigieren.

Eine Bilanz wird immer mit einem Stichtag und nicht mit einer Rechnungsperiode geführt. Wenn Sie beispielsweise Jahresabschlüsse für Mai erstellen, würden Sie Ihre Bilanz zum 31. Mai führen. Summen aus einer Bilanz werden auch häufig zur Berechnung von Finanzkennzahlen verwendet.

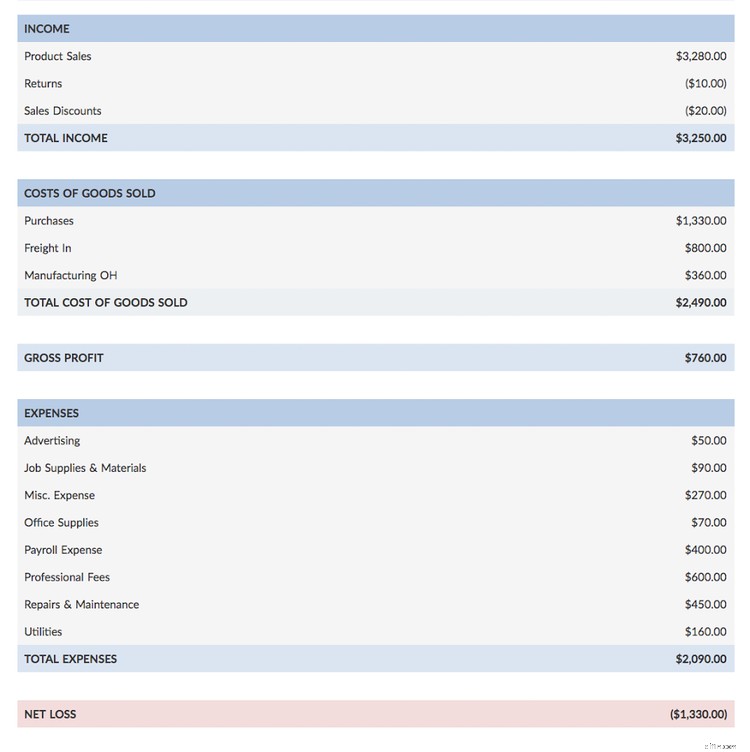

Typ 2:Gewinn- und Verlustrechnung (Gewinn- und Verlustrechnung)

Eine Gewinn- und Verlustrechnung wird auch als Gewinn- und Verlustrechnung bezeichnet. Eine Gewinn- und Verlustrechnung zeigt alle Gewinne und Verluste, die während eines bestimmten Zeitraums angefallen sind.

Während die meisten Unternehmen monatlich eine Gewinn- und Verlustrechnung erstellen, können kleinere Unternehmen vierteljährlich oder auf Wunsch sogar jährlich eine Gewinn- und Verlustrechnung erstellen.

Die Gewinn- und Verlustrechnung bietet Ihnen eine Menge nützlicher Informationen, wobei die Rentabilität Ihres Unternehmens ganz oben auf der Liste steht.

Eine Gewinn- und Verlustrechnung wird auch bei der Bestimmung der betrieblichen Rentabilität, also des Bruttogewinns, verwendet. Andere nicht betriebliche Ausgaben wie Abschreibungen und Steuern sind ebenfalls in einer Gewinn- und Verlustrechnung enthalten.

Sie können aus einer Vielzahl von Gewinn- und Verlustrechnungsformaten wählen, wobei kleinere Unternehmen in der Regel die einstufige Gewinn- und Verlustrechnung verwenden, während Einzelhändler und Hersteller mehr Nutzen aus der mehrstufigen Gewinn- und Verlustrechnung ziehen werden.

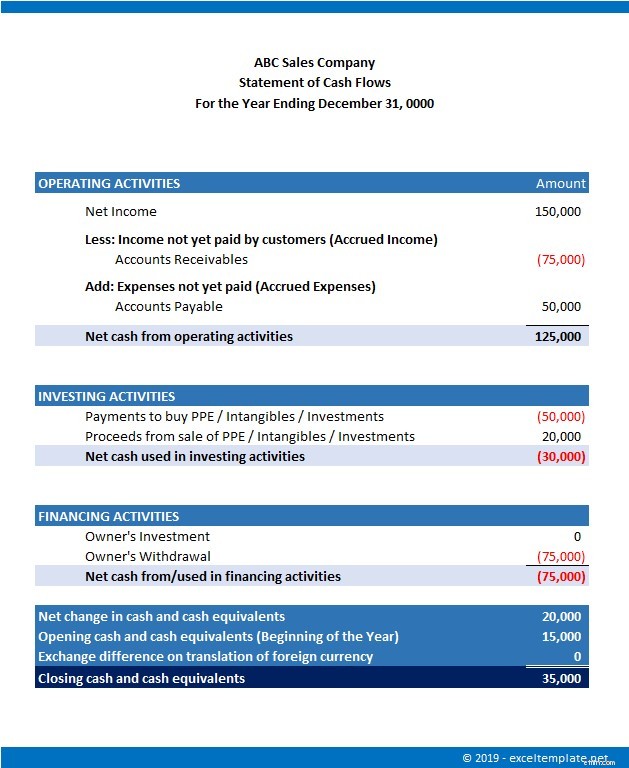

Typ 3:Kapitalflussrechnung

Die Kapitalflussrechnung enthält alle Gelder, die in Ihr Unternehmen ein- und ausfließen. Wie die Gewinn- und Verlustrechnung kann auch die Kapitalflussrechnung für einen frei wählbaren Zeitraum erstellt werden.

Für Unternehmen mit begrenzten Kassenbeständen enthält die Kapitalflussrechnung Details zum Kapitalfluss für drei verschiedene Geschäftsaktivitäten:

- Betriebliche Aktivitäten:Dies sind die täglichen Aktivitäten, die sich auf Ihr Unternehmen auswirken, wie z. B. das Nettoeinkommen für den Zeitraum und die Salden der Verbindlichkeiten und Forderungen.

- Investitionsaktivitäten:Wenn Sie langfristige Vermögenswerte kaufen oder verkaufen, werden diese in diesem Abschnitt aufgeführt.

- Finanzierungsaktivitäten:Finanzierungsaktivitäten umfassen Bereiche wie Darlehen, erhaltene oder gezahlte Dividenden und alle Schulden.

Da sich die Kapitalflussrechnung nur mit dem tatsächlichen Kassenbestand befasst, ist sie ein nützliches Nachschlagewerk für Geschäftsinhaber und Investoren.

Typ 4:Gewinnrücklagenaufstellung

Die Aufstellung der einbehaltenen Gewinne bietet Ihnen einen Überblick über alle Aktivitäten der einbehaltenen Gewinne für einen bestimmten Zeitraum.

Quartalsweise Gewinnrücklagenrechnung von ABC Services zum 31. März 2020

| Bilanzgewinn zum 1. Januar 2020 | 111.000 $ |

|---|---|

| Hinzufügen: | |

| Nettoeinkommen/-verlust | 19.000 $ |

| Weniger: | |

| Gezahlte Dividenden | 8.100 $ |

| Einbehaltene Gewinne zum 31. März 2020 | 121.900 $ |

Sie können Ihre einbehaltenen Gewinne direkt Ihrer Bilanz hinzufügen oder am Ende einer Abrechnungsperiode eine separate Aufstellung erstellen. Obwohl nicht immer als einer der notwendigen Jahresabschlüsse angesehen, kann eine Aufstellung der Gewinnrücklagen für Investoren, Gläubiger oder für die Aufnahme eines Darlehens nützlich sein.

Das Format zum Erstellen einer Gewinnrücklagenrechnung ist einfach. Beginnen Sie einfach mit dem Anfangssaldo der einbehaltenen Gewinne, addieren Sie alle Nettoeinnahmen oder -verluste für den Zeitraum und ziehen Sie alle Dividenden ab, die Sie Ihren Anlegern gezahlt haben. Dadurch bleibt Ihnen Ihr neues einbehaltenes Einkommensguthaben.

Jahresabschlüsse sind das Herzstück der Finanzbuchhaltung

Jahresabschlüsse sind der wichtigste Bestandteil der Finanzbuchhaltung und bieten einen hervorragenden Überblick über die finanzielle Gesundheit Ihres Unternehmens. Aber damit diese Dokumente für Geschäftsinhaber, Buchhalter und Investoren gleichermaßen nützlich sind, müssen sie genau sein.

Der beste Weg, um genaue Jahresabschlüsse zu erstellen, ist die Verwendung einer Buchhaltungssoftware. Wenn Sie bereit sind, auf eine Softwareanwendung umzusteigen, sollten Sie sich unbedingt die Bewertungen der Buchhaltungssoftware von The Ascent ansehen.

-

Ein Leitfaden für Anfänger zur Goodwill-Buchhaltung

Goodwill-Buchhaltung ist der Prozess der Bewertung und Erfassung immaterieller Werte wie Unternehmensruf, Kundenstamm und Markenidentität. Erfahren Sie, wie er berechnet wird und wie Sie seinen Wert r

-

Ein Leitfaden für Anfänger zur doppelten Buchführung

Doppelte Buchführung und doppelte Buchführung werden beide verwendet Belastungen und Gutschriften zur Aufzeichnung und Verwaltung von Finanztransaktionen. Im Kern basiert die doppelte Buchführung auf

Buchhaltung

- Ein umfassender Leitfaden zur doppelten Buchführung

- Buchhaltung definiert

- Was ist Buchhaltung?

- Ein schmerzloser Leitfaden für die E-Commerce-Buchhaltung

- Ein Leitfaden für Anfänger zum Festlegen finanzieller Ziele

- Ein Leitfaden für Anfänger zu Finanzprognosen im Jahr 2022

- Ein Leitfaden für Anfänger zu Bilanzierungsverhältnissen

- Ein Leitfaden für Anfänger zu den 4 Finanzberichten

- Ein Anfängerleitfaden für Kryptowährung

-

Buchhaltung für Startups:Ein Leitfaden für Anfänger

Buchhaltung für Startups:Ein Leitfaden für Anfänger Sind Sie bereit, die Buchhaltung für Ihr Startup zu führen, sind sich aber nicht sicher, wo Sie anfangen sollen? Wir erklären, wie wichtig es ist, Finanztransaktionen zu verfolgen und wann es in Ordnu...

-

Ein Leitfaden für Anfänger zur Fair Value-Bilanzierung

Ein Leitfaden für Anfänger zur Fair Value-Bilanzierung Die Bilanzierung zum beizulegenden Zeitwert misst die Vermögenswerte und Verbindlichkeiten Ihres Unternehmens zu ihrem heutigen Wert, nicht zu dem Preis, den Sie ursprünglich zu zahlen vereinbart hatt...