Ein Leitfaden für Einsteiger in Schuldscheindarlehen

Schuldscheine sind eine formelle Vereinbarung oder ein Schuldschein zwischen Ihrem Unternehmen und einer Bank, einem Finanzinstitut oder einem anderen Kreditgeber.

Im Gegensatz zu Verbindlichkeiten aus Lieferungen und Leistungen, die als kurzfristige Verbindlichkeit gelten, können Wechselverbindlichkeiten je nach den im Schuldschein angegebenen Rückzahlungsbedingungen entweder als kurzfristige oder als langfristige Verbindlichkeit klassifiziert werden.

Überblick:Was ist Wechselgeld?

Schuldscheine sind schriftliche Schuldscheine, die versprechen, einen bestimmten Geldbetrag bis zu einem bestimmten Datum zu zahlen. Ein Schuldschein kann von dem Unternehmen ausgestellt werden, das den Kredit erhält, oder von einem Finanzinstitut wie einer Bank. Ein Schuldschein wird immer von beiden Parteien unterschrieben.

Unter folgenden Umständen kann ein Schuldschein ausgestellt werden:

- Sie kaufen Materialien in großen Mengen von einem Lieferanten oder Hersteller

- Sie entscheiden sich für den Kauf einer Produktionsstätte, eines Gebäudes oder einer Ausrüstung für Ihr Unternehmen

- Sie erhalten einen erheblichen Kredit von einer Bank oder einem Finanzinstitut

Es gibt andere Fälle, in denen Schuldscheine oder Schuldscheine ausgestellt werden können, abhängig von der Art Ihres Geschäfts.

Jedes Mal, wenn ein Schuldschein ausgestellt wird, sollte Ihr Geschäftsbuchhalter oder Buchhalter ihn als Schuldwechsel klassifizieren.

Schuldscheine gelten als schriftliches Versprechen zur Rückzahlung des Darlehens und legen in der Regel die genauen Bedingungen der Vereinbarung fest, z. B. den zurückzuzahlenden Betrag, das Fälligkeitsdatum für jede Zahlung, den in der Vereinbarung enthaltenen Zinssatz und die Höhe der Zinsen das muss zurückgezahlt werden.

Wenn das Darlehen innerhalb eines Jahres zurückgezahlt werden muss, wird es als kurzfristige Verbindlichkeit angesehen. Wenn das Darlehen jedoch nicht in zwei Jahren fällig ist, wird es als langfristige Verbindlichkeit eingestuft.

Schuldverschreibungen vs. Kreditoren:Was ist der Unterschied?

Während sowohl Kreditoren als auch Wechselverbindlichkeiten Verbindlichkeitskonten sind und beide den fälligen und zahlbaren Betrag an einen Lieferanten oder ein Finanzinstitut darstellen, gibt es einige wesentliche Unterschiede zwischen diesen beiden Verbindlichkeitskonten.

Verbindlichkeiten aus Lieferungen und Leistungen gelten immer als kurzfristige Verbindlichkeiten, die innerhalb eines Jahres fällig und zahlbar sind.

Es gibt keine schriftlichen Vereinbarungen zu Kreditoren, die in der Regel Lieferungen oder Dienstleistungen darstellen, die auf Kredit gekauft wurden, der Ihnen von Anbietern gewährt wurde, mit denen Sie regelmäßig Geschäfte tätigen. Ihre täglichen Geschäftsausgaben wie Büromaterial, Betriebsmittel, Waren, die als Inventar verwendet werden sollen, und professionelle Dienstleistungen wie Rechts- und andere Beratungsdienste gelten allesamt als Verbindlichkeiten.

Schuldscheine sind ein formeller Vertrag, der ein schriftliches Versprechen zur Rückzahlung eines Darlehens enthält. Der Kauf eines Firmenfahrzeugs, eines Gebäudes oder die Aufnahme eines Bankdarlehens für Ihr Unternehmen gelten als Wechselverbindlichkeiten. Verbindlichkeiten aus Wechseln können entweder als kurzfristige Verbindlichkeit klassifiziert werden, wenn sie innerhalb eines Jahres fällig sind, oder als langfristige Verbindlichkeit, wenn das Fälligkeitsdatum länger als ein Jahr ab dem Ausstellungsdatum der Wechsel ist.

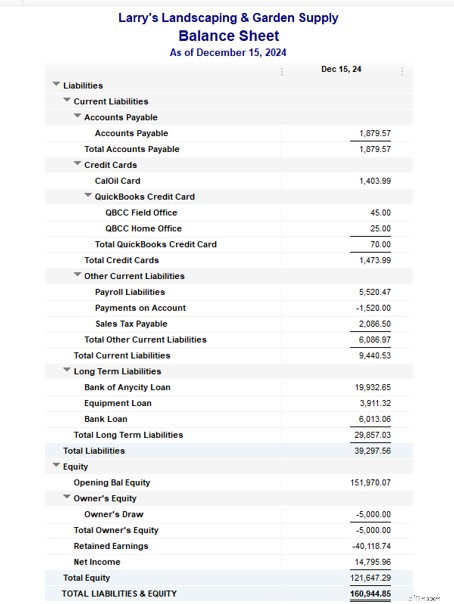

Ein Beispiel für Verbindlichkeiten in der Bilanz

Verbindlichkeiten aus Lieferungen und Leistungen finden Sie immer unter den kurzfristigen Verbindlichkeiten in Ihrer Bilanz, zusammen mit anderen kurzfristigen Verbindlichkeiten wie Kreditkartenzahlungen.

In einer Bilanz zahlbare Schuldverschreibungen können jedoch entweder unter kurzfristigen Verbindlichkeiten oder langfristigen Verbindlichkeiten gefunden werden, je nachdem, ob der Restbetrag innerhalb eines Jahres fällig ist.

In diesem Fall werden das Bank of Anycity-Darlehen, ein Ausrüstungsdarlehen und ein anderes Bankdarlehen alle als langfristige Verbindlichkeiten eingestuft, was darauf hinweist, dass sie nicht innerhalb eines Jahres fällig sind.

Beispiel für einen Tagebucheintrag für zu zahlende Schuldscheine

Im Folgenden finden Sie ein Beispiel für zu zahlende Wechsel und die entsprechenden Zinsen und wie diese jeweils als Journaleintrag erfasst werden. Natürlich müssen Sie die doppelte Buchführung verwenden, um das Darlehen ordnungsgemäß zu verbuchen.

Sie haben kürzlich bei der Northwest Bank einen Kredit in Höhe von 50.000 USD beantragt und erhalten. Der Schuldschein ist zwei Jahre nach der Erstausgabe des Schuldscheins am 1. Januar 2020 zahlbar, sodass der Schuldschein am 31. Dezember 2022 fällig wäre. Darüber hinaus gibt es einen Zinssatz von 6 %, der vierteljährlich zahlbar ist.

Für den ersten Journaleintrag würden Sie Ihr Bargeldkonto mit dem Betrag des Darlehens belasten:50.000 $, da sich Ihr Bargeld erhöht, sobald das Darlehen eingegangen ist. Sie werden auch zahlbare Wechsel gutschreiben, um das Darlehen zu verbuchen.

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 1.1.2020 | Bankguthaben | 50.000 $ | |

| 1.1.2020 | Schuldscheine | 50.000 $ |

Auf Wechselverbindlichkeiten fallen immer Zinsen an, die separat erfasst werden müssen. In diesem Beispiel gibt es einen Zinssatz von 6 %, der vierteljährlich an die Bank gezahlt wird.

Dieses wird als Zinsverbindlichkeitskonto eingerichtet und unter den kurzfristigen Verbindlichkeiten ausgewiesen, da die Zinsen vierteljährlich gezahlt werden, was als kurzfristig gilt. Der Journaleintrag würde wie folgt aussehen:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 1.3.2020 | Zinsaufwand | $375 | |

| 1.3.2020 | Zu zahlende Zinsen | $375 |

Die Zinsen für das erste Quartal der Schuldverschreibung sind am 1. April fällig. Der Journaleintrag würde wie folgt aussehen:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 31.03.2020 | Zu zahlende Zinsen | $375 | |

| 31.03.2020 | Bankguthaben | $375 |

Zinsaufwendungen müssen während der Laufzeit der Anleihe, die zwei Jahre beträgt, vierteljährlich eingegeben und bezahlt werden.

Wenn Sie den Schuldschein nicht monatlich bezahlt haben, zahlen Sie den Hauptbetrag im Dezember 2022 ab, was auf dem Schuldschein angegeben ist. Der Journaleintrag würde wie folgt aussehen:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 31.12.2022 | Schuldscheine | 50.000 $ | |

| 31.12.2022 | Bankguthaben | 50.000 $ |

Häufig gestellte Fragen zu Schuldscheinen

Wie verbuche ich Zinsaufwendungen, wenn ich sie jährlich zahlen muss?

Anstelle einer vierteljährlichen Journalbuchung würden Sie eine Journalbuchung für Ihren jährlichen Zinsaufwand erstellen, der 1.500 $ beträgt. Der Journaleintrag würde wie folgt aussehen:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 31.12.2020 | Zinsaufwand | 1.500 $ | |

| 31.12.2020 | Zu zahlende Zinsen | 1.500 $ |

Wenn die Zinsen gezahlt werden, lautet die abschließende Journalbuchung:

| Datum | Konto | Belastung | Kredit |

|---|---|---|---|

| 31.12.2020 | Zu zahlende Zinsen | 1.500 $ | |

| 31.12.2020 | Bankguthaben | 1.500 $ |

Wenn mein Schuldschein weniger als ein Jahr läuft, warum kann ich dann nicht einfach den fälligen Wechselbetrag in die Kreditorenbuchhaltung eintragen?

Schuldscheindarlehen weisen immer auf eine formelle Vereinbarung zwischen Ihrem Unternehmen und einem Finanzinstitut oder einem anderen Kreditgeber hin. Der Schuldschein, der die formelle Vereinbarung umreißt, enthält immer die Höhe des Darlehens, die Rückzahlungsbedingungen, den Zinssatz und das Fälligkeitsdatum des Schuldscheins.

Die Kreditorenbuchhaltung hingegen ist weniger formell und ergibt sich aus dem Kredit, der Ihrem Unternehmen von Lieferanten und Anbietern gewährt wurde.

Können Sie zu zahlende Notizen bei der Planung von Ausgaben einbeziehen?

Ja, Sie können Schuldscheine bei der Erstellung von Finanzprognosen für Ihr Unternehmen einbeziehen. Dieser Schritt umfasst die Reduzierung der Projektionen um den Betrag der geleisteten Kapitalzahlungen, während auch alle neuen Schuldscheine berücksichtigt werden, die dem Saldo hinzugefügt werden können.

Wechselschulden richtig bilanzieren

Wenn Ihr Unternehmen wächst, befinden Sie sich möglicherweise in der Situation, Kredite für Ausrüstung zu beantragen und zu erhalten, ein Gebäude zu kaufen oder vielleicht einfach nur Ihr Unternehmen bei der Expansion zu unterstützen.

In vielen Fällen handelt es sich bei diesen Darlehen um Schuldscheindarlehen, zu denen ein Schuldschein gehört, der die Bedingungen des Darlehens, den Darlehensbetrag, den Zinssatz und den voraussichtlichen Rückzahlungstermin im Detail enthält. Eine nicht ordnungsgemäße Erfassung von Schuldwechseln kann die Genauigkeit Ihres Jahresabschlusses beeinträchtigen, weshalb es wichtig ist, dieses Konzept zu verstehen.

Wenn Sie auf der Suche nach einer Buchhaltungssoftware sind, mit der Sie Ihre Geschäftsausgaben besser nachverfolgen und fällige Wechsel besser nachverfolgen können, sollten Sie sich unbedingt die Buchhaltungssoftware-Rezensionen von The Ascent ansehen.

-

Ein Leitfaden für Anfänger zur kumulierten Abschreibung

Die kumulierte Abschreibung ist die Summe der Abschreibungskosten, die einem Vermögenswert belastet werden. Der Aufstieg führt Sie durch die Berechnung und Erfassung der kumulierten Abschreibung. Es

-

Ein Leitfaden für Anfänger zur doppelten Buchführung

Doppelte Buchführung und doppelte Buchführung werden beide verwendet Belastungen und Gutschriften zur Aufzeichnung und Verwaltung von Finanztransaktionen. Im Kern basiert die doppelte Buchführung auf

Buchhaltung

- Was sind Schuldscheine zahlbar?

- Ein Leitfaden für Anfänger zum internationalen Investieren

- Ein Anfängerleitfaden für Restaurantmarketing

- Ein Leitfaden für Anfänger zu Finanzprognosen im Jahr 2022

- Ein Anfängerleitfaden zu den Grundlagen der Buchhaltung

- Ein Leitfaden für Anfänger zu Bilanzierungsverhältnissen

- Ein Leitfaden für Anfänger zu immateriellen Vermögenswerten (2022)

- Ein Leitfaden für Anfänger zum Deckungsbeitrag im Jahr 2022

- Ein Anfängerleitfaden für Kryptowährung

-

Ein Leitfaden für Anfänger zu den Arten von Verbindlichkeiten in einer Bilanz

Ein Leitfaden für Anfänger zu den Arten von Verbindlichkeiten in einer Bilanz Verbindlichkeiten sind Verbindlichkeiten gegenüber Anbietern. Aber wussten Sie, dass es verschiedene Arten von Verbindlichkeiten gibt? Wir erläutern aktuelle und langfristige Verbindlichkeiten und wie...

-

Ein Anfängerleitfaden für gemeinnützige Organisationen

Ein Anfängerleitfaden für gemeinnützige Organisationen Gibt es wirklich einen Unterschied zwischen gemeinnützigen und gemeinnützigen Organisationen? Obwohl beide erstellt wurden, um anderen zu nutzen, gibt es einige subtile Unterschiede, die wir in diesem...