Gewinnrücklagen

Was sind Gewinnrücklagen?

Gewinnrücklagen sind ein wichtiger Begriff in der Rechnungslegung. Der Begriff bezieht sich auf die historischen Gewinne eines Unternehmens, abzüglich der in der Vergangenheit gezahlten Dividenden. Das Wort „einbehalten“ erfasst die Tatsache, dass diese Gewinne nicht als Dividenden an die Aktionäre ausgezahlt wurden, sondern stattdessen vom Unternehmen einbehalten wurden. Aus diesem Grund, Gewinnrücklagen sinken, wenn ein Unternehmen entweder Geld verliert oder Dividenden zahlt, und erhöhen, wenn neue Gewinne geschaffen werden.

Die zentralen Thesen

- Die Gewinnrücklagen (RE) sind der Betrag des Nettogewinns, der dem Unternehmen verbleibt, nachdem es Dividenden an seine Aktionäre ausgeschüttet hat.

- Die Entscheidung, den Gewinn einbehalten oder an die Aktionäre auszuschütten, bleibt in der Regel der Unternehmensleitung überlassen.

- Ein wachstumsorientiertes Unternehmen zahlt möglicherweise keine Dividenden oder nur sehr geringe Beträge, weil es die einbehaltenen Gewinne möglicherweise zur Finanzierung von Expansionsaktivitäten verwendet.

Formel für einbehaltene Gewinne und Berechnung

RE=BP+Net Income (or Loss)−C−Swhere:BP=Beginning Period REC=BardividendenS=Aktiendividenden \begin{aligned} &\text{RE} =\text{BP} + \text{Nettoeinkommen (oder Verlust)} - \text{C} - \text{S} \\ &\textbf{wo:}\ \ &\text{BP} =\text{Anfangszeitraum RE} \\ &\text{C} =\text{Bardividenden} \\ &\text{S} =\text{Aktiendividenden} \\ \end{ ausgerichtet} BETREFFEND = BP + Nettoeinkommen (oder Verlust) − C − S wo: BP = Beginn der Periode RE C = Bardividenden S = Aktiendividenden

Was Ihnen die einbehaltenen Gewinne sagen können

Die folgenden Optionen decken im Großen und Ganzen alle möglichen Verwendungen ab, die ein Unternehmen aus seinem überschüssigen Geld machen kann. Die erste Option führt dazu, dass das Ertragsgeld für immer aus den Büchern und Konten des Unternehmens verschwindet, da Dividendenzahlungen irreversibel sind.

Alle anderen Optionen behalten den Gewinn zur Verwendung im Unternehmen, und diese Investitionen und Finanzierungsaktivitäten bilden die Gewinnrücklagen (RE).

- Das Ertragsgeld kann (ganz oder teilweise) in Form von Dividenden an die Unternehmer (Aktionäre) ausgeschüttet werden.

- Es kann investiert werden, um den bestehenden Geschäftsbetrieb zu erweitern, wie die Erhöhung der Produktionskapazität der bestehenden Produkte oder die Einstellung weiterer Vertriebsmitarbeiter.

- Es kann investiert werden, um ein neues Produkt/eine neue Variante auf den Markt zu bringen, wie ein Kühlschrankhersteller, der Klimaanlagen herstellt, oder ein Schokoladenkekshersteller, der Varianten mit Orangen- oder Ananasgeschmack auf den Markt bringt.

- Das Geld kann für jede mögliche Fusion verwendet werden, Erwerb, oder Partnerschaft, die zu verbesserten Geschäftsaussichten führt.

- Es kann auch für Aktienrückkäufe verwendet werden.

- Die Einnahmen können verwendet werden, um ausstehende Kredite (Schulden) zurückzuzahlen, die das Unternehmen möglicherweise schuldet.

Per Definition, Gewinnrücklagen sind die kumulierten Nettogewinne oder Gewinne eines Unternehmens nach Berücksichtigung von Dividendenzahlungen. Er wird auch Ertragsüberschuss genannt und stellt das Reservegeld dar, die der Unternehmensleitung zur Reinvestition in das Geschäft zur Verfügung steht. Als Prozentsatz des Gesamteinkommens ausgedrückt, sie wird auch als Selbstbehalt bezeichnet und ist gleich (1 – die Dividendenausschüttungsquote).

Die letzte Möglichkeit der Schuldentilgung führt zwar auch dazu, dass das Geld aus dem Geschäft geht, es hat immer noch Auswirkungen auf die Konten des Unternehmens (z. B. zum Sparen zukünftiger Zinszahlungen, was zur Aufnahme in die Gewinnrücklagen berechtigt).

Gewinne geben dem/den Geschäftsinhaber(n) oder der Unternehmensleitung viel Spielraum, das erwirtschaftete Überschussgeld zu verwenden. Dieser Gewinn wird oft an die Aktionäre ausgezahlt, es kann aber auch zu Wachstumszwecken wieder in das Unternehmen reinvestiert werden. Das Geld, das nicht an die Aktionäre ausgezahlt wird, zählt als Gewinnrücklage.

Management und Gewinnrücklagen

Die Entscheidung, den Gewinn zu thesaurieren oder an die Aktionäre auszuschütten, bleibt in der Regel der Unternehmensleitung überlassen. Jedoch, sie kann von den Aktionären durch Mehrheitsbeschluss angefochten werden, da sie die eigentlichen Eigentümer der Gesellschaft sind.

Management und Aktionäre können aus verschiedenen Gründen wünschen, dass das Unternehmen die Gewinne einbehalten. Besser über den Markt und das Geschäft des Unternehmens informiert sein, das Management ein wachstumsstarkes Projekt im Blick hat, die sie als Kandidat für die Erzielung erheblicher Renditen in der Zukunft wahrnehmen könnten.

Auf Dauer, Solche Initiativen können zu besseren Renditen für die Aktionäre des Unternehmens führen als die, die durch Dividendenausschüttungen erzielt werden. Die Tilgung hochverzinslicher Schulden kann sowohl vom Management als auch von den Aktionären bevorzugt werden, statt Dividendenzahlungen.

Auf der anderen Seite, wenn ein Unternehmen Überschüsse erwirtschaftet, ein Teil der langjährigen Aktionäre kann als Belohnung dafür, dass sie ihr Geld in das Unternehmen investiert haben, ein regelmäßiges Einkommen in Form von Dividenden erwarten. Händler, die nach kurzfristigen Gewinnen suchen, bevorzugen möglicherweise auch Dividendenzahlungen, die sofortige Gewinne bieten.

Meistens, die Unternehmensführung verfolgt einen ausgewogenen Ansatz. Es beinhaltet die Ausschüttung eines Nominalbetrags an Dividenden und die Einbehaltung eines guten Teils des Gewinns, was eine Win-Win-Situation bietet.

Dividenden vs. Gewinnrücklagen

Dividenden können in Form von Bargeld oder Aktien ausgeschüttet werden. Beide Ausschüttungsformen mindern die Gewinnrücklagen. Die Barauszahlung von Dividenden führt zu einem Mittelabfluss und wird in den Büchern und Konten als Nettokürzungen erfasst. Da das Unternehmen das Eigentum an seinen liquiden Mitteln in Form von Bardividenden verliert, es mindert den Vermögenswert des Unternehmens in der Bilanz, wodurch RE beeinflusst wird.

Auf der anderen Seite, obwohl Aktiendividenden nicht zu einem Mittelabfluss führen, Durch die Aktienzahlung wird ein Teil der Gewinnrücklagen in Stammaktien übertragen. Zum Beispiel, wenn ein Unternehmen für jede von den Anlegern gehaltene Aktie eine Aktie als Dividende ausschüttet, der Preis pro Aktie wird sich auf die Hälfte reduzieren, da sich die Anzahl der Aktien im Wesentlichen verdoppelt. Da das Unternehmen allein durch die Ankündigung einer Aktiendividende keinen echten Wert geschaffen hat, der Börsenkurs je Aktie wird entsprechend dem Anteil der Aktiendividende angepasst.

Obwohl sich die Erhöhung der Aktienanzahl möglicherweise nicht auf die Bilanz des Unternehmens auswirkt, da der Marktpreis automatisch angepasst wird, es verringert die Bewertung pro Aktie, was sich in den Kapitalkonten niederschlägt, Dadurch wird die RE beeinflusst.

Ein wachstumsorientiertes Unternehmen zahlt möglicherweise überhaupt keine Dividenden oder nur sehr geringe Beträge, weil es die einbehaltenen Gewinne möglicherweise zur Finanzierung von Aktivitäten wie Forschung und Entwicklung verwendet, Marketing, Betriebskapitalanforderungen, Investitionen, und Akquisitionen, um zusätzliches Wachstum zu erzielen. Solche Unternehmen haben über die Jahre hohe Gewinnrücklagen.

Ein auslaufendes Unternehmen hat möglicherweise nicht viele Optionen oder renditestarke Projekte, um die überschüssigen Barmittel zu verwenden. und es kann es vorziehen, Dividenden auszuschütten. Solche Unternehmen haben in der Regel niedrige RE.

Einbehaltene Gewinne vs. Einnahmen

Sowohl der Umsatz als auch die Gewinnrücklagen sind wichtig für die Bewertung der finanziellen Gesundheit eines Unternehmens. aber sie heben verschiedene Aspekte des finanziellen Bildes hervor. Der Umsatz steht an der Spitze der Gewinn- und Verlustrechnung und wird bei der Beschreibung der finanziellen Leistung eines Unternehmens oft als Top-Line-Zahl bezeichnet.

Der Umsatz ist das Geld, das ein Unternehmen während eines Zeitraums erwirtschaftet, jedoch vor Abzug der Betriebskosten und Gemeinkosten. In einigen Branchen, Der Umsatz wird als Bruttoumsatz bezeichnet, da der Bruttowert vor allen Abzügen berechnet wird.

Einbehaltene Gewinne sind der Teil des kumulierten Gewinns eines Unternehmens, der gehalten oder einbehalten und zur zukünftigen Verwendung gespeichert wird. Die einbehaltenen Gewinne könnten für die Finanzierung einer Expansion oder die Ausschüttung von Dividenden an die Aktionäre zu einem späteren Zeitpunkt verwendet werden. Die einbehaltenen Gewinne beziehen sich auf das Nettoeinkommen (im Gegensatz zum Bruttoeinkommen), da es sich um den Nettoeinkommensbetrag handelt, der von einem Unternehmen im Laufe der Zeit gespart wird.

Einschränkungen der Gewinnrücklagen

Für einen Analytiker Die absolute Höhe der Gewinnrücklagen während eines bestimmten Quartals oder Jahres gibt möglicherweise keine aussagekräftigen Erkenntnisse. Beobachten Sie es über einen bestimmten Zeitraum (z. über fünf Jahre) gibt nur den Trend an, wie viel Geld ein Unternehmen den Gewinnrücklagen hinzufügt.

Als Investor, man würde gerne noch viel mehr wissen – zum Beispiel die Renditen, die die einbehaltenen Gewinne erzielt haben und ob sie besser wären als alle alternativen Anlagen. Zusätzlich, Anleger ziehen es möglicherweise vor, höhere Dividenden als erhebliche jährliche Erhöhungen der einbehaltenen Gewinne zu sehen.

Einbehaltener Earnings-to-Market-Wert

Eine Möglichkeit, um zu beurteilen, wie erfolgreich ein Unternehmen das einbehaltene Geld verwendet hat, besteht darin, einen Schlüsselfaktor namens einbehaltene Gewinne im Verhältnis zum Marktwert zu betrachten. Er wird über einen Zeitraum (in der Regel einige Jahre) berechnet und vergleicht die Veränderung des Aktienkurses mit dem vom Unternehmen einbehaltenen Nettogewinn.

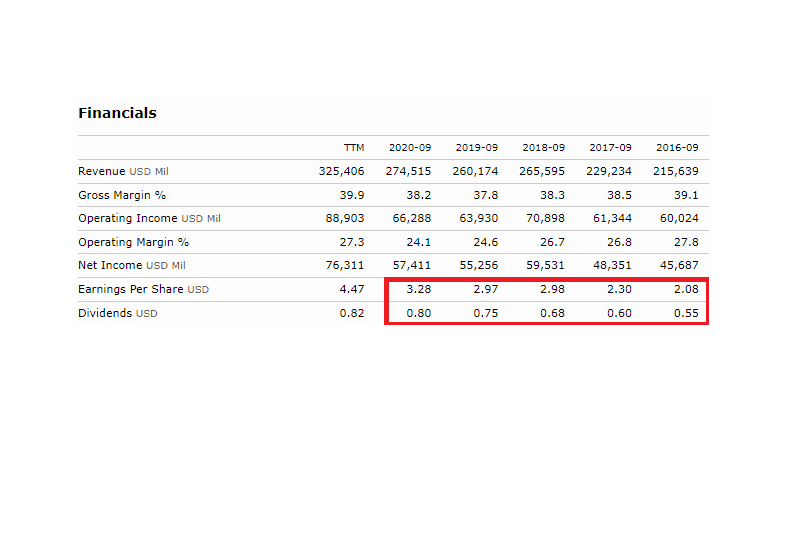

Zum Beispiel, im Zeitraum zwischen September 2016 und September 2020, Der Aktienkurs von Apple Inc. (AAPL) stieg von 28,18 USD auf 112,28 USD pro Aktie. Im gleichen Zeitraum, der Gesamtgewinn pro Aktie (EPS) betrug 13,61 $ während die vom Unternehmen ausgezahlte Gesamtdividende 3,38 USD pro Aktie betrug.

Wie Morningstar anzeigt, Apple hatte im angegebenen Zeitraum die folgenden EPS- und Dividendenzahlen:und ihre Summierung ergibt die obigen Werte für den Gesamt-EPS und die Gesamtdividende.

Die Differenz zwischen dem Gesamtgewinn pro Aktie und der Gesamtdividende ergibt den vom Unternehmen einbehaltenen Nettogewinn:13,61 $ - 3,38 $ =10,23 $. Das ist, über den Zeitraum, Das Unternehmen behielt einen Gesamtgewinn von 10,23 USD je Aktie ein.

Über die gleiche Dauer, der Aktienkurs stieg um (112,28 $ - 28,18 $ =84,10) pro Aktie. Dividiert man diesen Preisanstieg pro Aktie durch den einbehaltenen Nettogewinn pro Aktie, ergibt sich ein Faktor von (84,10 $ / 10,23 $ =8,22), was darauf hinweist, dass für jeden Dollar einbehaltene Gewinne, Das Unternehmen schaffte es, einen Marktwert von 8,22 USD zu schaffen.

Hätte das Unternehmen dieses Geld nicht einbehalten und stattdessen ein verzinsliches Darlehen aufgenommen, der generierte Wert wäre aufgrund der ausgehenden Zinszahlung geringer ausgefallen. RE bietet kostenloses Kapital zur Finanzierung von Projekten, eine effiziente Wertschöpfung durch profitable Unternehmen zu ermöglichen. Jedoch, Leser sollten beachten, dass die obige Berechnung nur auf den Wert hindeutet, der in Bezug auf die Verwendung der Gewinnrücklagen geschaffen wurde, und es zeigt nicht den vom Unternehmen geschaffenen Gesamtwert an.

Beispiel für einbehaltene Gewinne

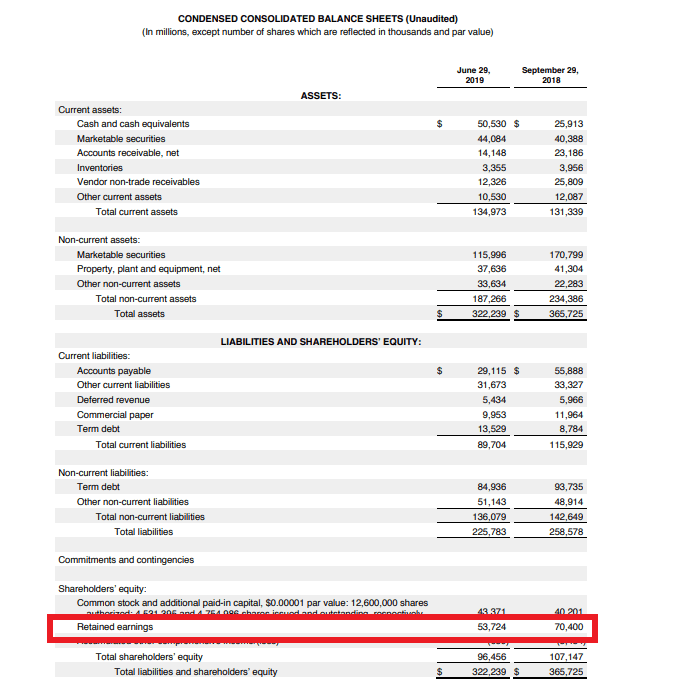

Unternehmen weisen einbehaltene Gewinne öffentlich im Abschnitt Eigenkapital in der Bilanz aus. Zum Beispiel, Die Bilanz von Apple Inc. aus dem dritten Quartal 2019 zeigt, dass das Unternehmen zum Ende des Quartals im Juni 2019 einen Bilanzgewinn von 53,724 Milliarden US-Dollar hatte:

Ähnlich, der iPhone-Hersteller, deren Geschäftsjahr im September endet, hatte im September 2018 70,4 Milliarden US-Dollar an Gewinnrücklagen:

Die einbehaltenen Gewinne werden berechnet, indem der Nettogewinn zu den einbehaltenen Gewinnen der vorherigen Laufzeit addiert (oder davon abgezogen) wird und dann alle an die Aktionäre gezahlten Nettodividenden abgezogen werden.

Die Berechnung erfolgt am Ende jeder Abrechnungsperiode (monatlich/quartalsweise/jährlich). Wie die Formel vermuten lässt, Die Gewinnrücklagen sind vom entsprechenden Wert der Vorlaufzeit abhängig. Die resultierende Zahl kann entweder positiv oder negativ sein, abhängig von den Nettoeinnahmen oder -verlusten, die das Unternehmen im Laufe der Zeit erwirtschaftet hat. Alternative, Auch die Ausschüttung hoher Dividenden, die die anderen Zahlen übersteigen, kann dazu führen, dass die Gewinnrücklagen negativ werden.

Jeder Posten, der sich auf das Nettoeinkommen (oder den Nettoverlust) auswirkt, wirkt sich auf die Gewinnrücklagen aus. Zu diesen Posten gehören Umsatzerlöse, Kosten der verkauften Waren (COGS), Abschreibungen, und notwendige Betriebskosten.

Sind einbehaltene Gewinne eine Art Eigenkapital?

Die Gewinnrücklagen sind eine Art Eigenkapital und werden daher im Eigenkapital der Bilanz ausgewiesen. Obwohl einbehaltene Gewinne selbst kein Vermögenswert sind, Sie können verwendet werden, um Vermögenswerte wie Inventar, Ausrüstung, oder andere Investitionen. Deswegen, Ein Unternehmen mit einem hohen Bilanzgewinn kann gut positioniert sein, um in Zukunft neue Vermögenswerte zu erwerben oder seinen Aktionären höhere Dividendenzahlungen anzubieten.

Was bedeutet negative Gewinnrücklage?

Allgemein gesagt, ein Unternehmen mit einem negativen Bilanzgewinn würde Schwäche signalisieren, da es darauf hindeutet, dass das Unternehmen in einem oder mehreren Vorjahren Verluste erlitten hat. Jedoch, Schwieriger ist es, ein Unternehmen mit hohen Gewinnrücklagen zu interpretieren.

Was bedeutet es für ein Unternehmen, hohe Gewinnrücklagen zu haben?

Auf der einen Seite, hohe Gewinnrücklagen könnten auf finanzielle Stärke hindeuten, da sie eine Erfolgsbilanz der Rentabilität in den Vorjahren aufweisen. Auf dem anderen, es könnte auch darauf hindeuten, dass das Management des Unternehmens Schwierigkeiten hat, profitable Anlagemöglichkeiten für seine einbehaltenen Gewinne zu finden. Unter diesen Umständen, Aktionäre könnten es vorziehen, wenn das Management einfach seinen Bilanzgewinn als Dividende ausschüttet.

-

Ein Leitfaden für Anfänger zu einbehaltenen Einnahmen

Einbehaltene Gewinne sind ein wichtiger Teil jedes Unternehmens; Bereitstellung der Mittel, um in Ihr Unternehmen zu reinvestieren oder es auszubauen. Einbehaltene Gewinne spiegeln den Betrag des Net

-

So erstellen Sie eine Aufstellung der Gewinnrücklagen

Die Aufstellung der Gewinnrücklagen fasst alle Veränderungen der Gewinnrücklagen über einen bestimmten Zeitraum zusammen. Erfahren Sie, warum die Erstellung einer Aufstellung der Gewinnrücklagen für I

Buchhaltung

- Reduziert ein Nettoverlust die Gewinnrücklagen?

- Leitfaden für einbehaltene Einnahmen:Formel und Beispiele

- Was ist Ertragsmanagement?

- Was ist die Ergebnisvolatilität?

- So berechnen Sie einbehaltene Gewinne

- Was sind Gewinnrücklagen?

- Was macht Ihr Unternehmen mit den Gewinnrücklagen?

- Verstehen der Ertragsrendite

- Gewinnschätzung

-

Was sind unerwartete Einnahmen?

Was sind unerwartete Einnahmen? „Unerwartete Erträge“ ist der Begriff, der in der Rechnungslegung verwendet wird, um die Differenz zwischen den tatsächlichen Erträgen eines Unternehmens für eine Periode und den erwarteten Erträgen z...

-

Was sind einbehaltene Gewinne?

Was sind einbehaltene Gewinne? Einbehaltene Gewinne sind die Gelder, die ein Unternehmen nach der Zahlung von Dividenden an seine Aktionäre übrig hat. Es ist ein wichtiges Instrument, das Ihnen zeigt, wie viel Geld ein Unternehmen ...