Ausstehende Tage zahlbar

Was sind ausstehende Tage zu zahlen – DPO?

Die Zahlungseingänge (DPO) sind eine Finanzkennzahl, die die durchschnittliche Zeit (in Tagen) angibt, die ein Unternehmen braucht, um seine Rechnungen und Rechnungen an seine Kreditoren zu bezahlen. zu denen Lieferanten gehören können, Anbieter, oder Finanziers. Das Verhältnis wird in der Regel vierteljährlich oder jährlich berechnet, und gibt an, wie gut die Mittelabflüsse des Unternehmens gemanagt werden.

Ein Unternehmen mit einem höheren DPO-Wert braucht länger, um seine Rechnungen zu bezahlen, das heißt, sie kann verfügbare Mittel länger zurückhalten, dem Unternehmen die Möglichkeit zu geben, diese Mittel besser zu nutzen, um den Nutzen zu maximieren. Ein hoher Datenschutzbeauftragter, jedoch, kann auch eine rote Flagge sein, die darauf hinweist, dass seine Rechnungen nicht rechtzeitig bezahlt werden können.

Die zentralen Thesen

- Days Payable Outstanding (DPO) berechnet die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um seine Rechnungen und Verpflichtungen zu begleichen.

- Unternehmen mit einem hohen DPO können Zahlungen verzögern und die verfügbaren Barmittel für kurzfristige Investitionen sowie zur Erhöhung ihres Betriebskapitals und des freien Cashflows verwenden.

- Jedoch, höhere DPO-Werte, obwohl wünschenswert, möglicherweise nicht immer positiv für das Unternehmen, da dies auf einen Liquiditätsmangel und Zahlungsunfähigkeit hinweisen kann.

Ausstehende Tage zahlbar

Die Formel für ausstehende Tage zu zahlen ist

So berechnen Sie DPO

Um ein verkaufsfähiges Produkt herzustellen, ein Unternehmen braucht Rohstoffe, Versorgungsunternehmen, und andere Ressourcen. In Bezug auf die Rechnungslegungspraktiken, Die Verbindlichkeiten aus Lieferungen und Leistungen stellen dar, wie viel Geld das Unternehmen seinen Lieferanten für Käufe auf Kredit schuldet.

Zusätzlich, mit der Herstellung des verkaufsfähigen Produkts verbunden sind, und es beinhaltet Zahlungen für Nebenkosten wie Strom und für die Löhne der Angestellten. Dies wird durch die Kosten der verkauften Waren (COGS) dargestellt, Dies sind die Anschaffungs- oder Herstellungskosten der Produkte, die ein Unternehmen während einer Periode verkauft. Beide Zahlen stellen Zahlungsmittelabflüsse dar und werden bei der Berechnung des DPO über einen bestimmten Zeitraum verwendet.

Die Anzahl der Tage im entsprechenden Zeitraum wird in der Regel mit 365 für ein Jahr und 90 für ein Quartal angenommen. Die Formel berücksichtigt die durchschnittlichen Tageskosten, die das Unternehmen für die Herstellung eines verkaufsfähigen Produkts trägt. Der Zähler steht für ausstehende Zahlungen. Der Nettofaktor gibt die durchschnittliche Anzahl der Tage an, die das Unternehmen benötigt, um seine Verpflichtungen nach Erhalt der Rechnungen zu begleichen.

Abhängig von den Rechnungslegungspraktiken werden zwei verschiedene Versionen der DPO-Formel verwendet. In einer der Versionen der Kreditorenbetrag wird als der am Ende des Abrechnungszeitraums ausgewiesene Betrag angenommen, wie „am Ende des Geschäftsjahres/Quartals, das am 30. September endet.“ Diese Version stellt den DPO-Wert „ab“ dem genannten Datum dar.

In einer anderen Version, der Durchschnittswert von Anfangs-AP und Ending-AP wird genommen, und die resultierende Zahl stellt den DPO-Wert „während“ dieses bestimmten Zeitraums dar. COGS bleibt in beiden Versionen gleich.

Was sagen Ihnen die ausstehenden Tage?

Allgemein, ein Unternehmen erwirbt Inventar, Versorgungsunternehmen, und andere notwendige Dienstleistungen auf Kredit. Daraus ergibt sich die Kreditorenbuchhaltung (AP), ein wesentlicher Buchungsposten, der die Verpflichtung eines Unternehmens darstellt, die kurzfristigen Verbindlichkeiten gegenüber seinen Gläubigern oder Lieferanten zu begleichen. Über den tatsächlich zu zahlenden Dollarbetrag hinaus, der Zeitpunkt der Zahlungen — vom Datum des Rechnungseingangs bis zum tatsächlichen Abgang des Geldes auf dem Konto des Unternehmens — wird auch zu einem wichtigen Aspekt des Geschäfts. DPO versucht, diesen durchschnittlichen Zeitzyklus für Auszahlungen zu messen und wird unter Berücksichtigung der Standardbuchhaltungszahlen über einen bestimmten Zeitraum berechnet.

Unternehmen mit einem hohen DPO können die verfügbaren Barmittel für kurzfristige Investitionen verwenden und ihr Betriebskapital und den freien Cashflow erhöhen. Jedoch, höhere DPO-Werte sind möglicherweise nicht immer positiv für das Unternehmen. Wenn das Unternehmen zu lange braucht, um seine Gläubiger zu bezahlen, er riskiert, seine Beziehungen zu den Lieferanten und Gläubigern zu gefährden, die den Handelskredit künftig ablehnen oder zu für das Unternehmen ungünstigeren Bedingungen anbieten könnten. Dem Unternehmen können auch etwaige Rabatte bei pünktlichen Zahlungen entgehen, wenn verfügbar, und es kann mehr als nötig bezahlen.

Zusätzlich, ein Unternehmen muss möglicherweise seine Abflusszeit mit der des Zuflusses ausgleichen. Stellen Sie sich vor, ein Unternehmen gewährt seinen Kunden eine Frist von 90 Tagen, um die von ihnen gekauften Waren zu bezahlen, hat jedoch nur ein 30-tägiges Zeitfenster, um seine Lieferanten und Verkäufer zu bezahlen. Diese Diskrepanz führt dazu, dass das Unternehmen häufig anfällig für Liquiditätsengpässe ist. Unternehmen müssen mit DPO ein empfindliches Gleichgewicht finden.

Ein hoher Datenschutzbeauftragter kann auf ein Unternehmen hinweisen, das Kapital einfallsreich einsetzt, es kann aber auch zeigen, dass das Unternehmen Schwierigkeiten hat, seine Gläubiger zu bezahlen.

Besondere Überlegungen

Typische DPO-Werte variieren stark zwischen verschiedenen Industriesektoren, und es lohnt sich nicht, diese Werte über verschiedene Branchenunternehmen hinweg zu vergleichen. Das Management eines Unternehmens vergleicht stattdessen seinen Datenschutzbeauftragten mit dem Durchschnitt seiner Branche, um zu sehen, ob es seine Lieferanten zu schnell oder zu langsam bezahlt. Abhängig von den verschiedenen globalen und lokalen Faktoren, wie die Gesamtleistung der Wirtschaft, Region, und Sektor, zuzüglich etwaiger saisonaler Auswirkungen, der DPO-Wert eines bestimmten Unternehmens kann von Jahr zu Jahr erheblich schwanken, Unternehmen zu Unternehmen, und Industrie für Industrie.

Der DPO-Wert ist auch ein integraler Bestandteil der Formel zur Berechnung des Cash Conversion Cycle (CCC), eine weitere wichtige Kennzahl, die die Zeitdauer ausdrückt, die ein Unternehmen benötigt, um die Ressourceninputs in realisierte Cashflows aus Verkäufen umzuwandeln. Während sich DPO auf die aktuellen ausstehenden Verbindlichkeiten des Unternehmens konzentriert, die Obermenge CCC folgt dem gesamten Bargeldzeitzyklus, wenn das Bargeld zuerst in Inventar umgewandelt wird, Spesen und Verbindlichkeiten, bis hin zu Verkauf und Debitorenbuchhaltung, und dann zurück in den Kassenbestand, wenn er empfangen wird.

Beispiel für die Verwendung von ausstehenden Tagen zahlbar

Als historisches Beispiel der führende Einzelhandelskonzern Walmart (WMT) hatte für das am 31. Januar endende Geschäftsjahr Verbindlichkeiten in Höhe von 49,1 Mrd. 2021. Diese Zahlen sind im Jahresabschluss und in der Bilanz des Unternehmens verfügbar. Nimmt man die Anzahl der Tage als 365 für die jährliche Berechnung, der DPO für Walmart beträgt [ (49,1 x 365) / 420,1] =42,7 Tage.

Ähnliche Berechnungen für den Technologieführer Microsoft (MSFT), der 2,8 Milliarden US-Dollar als AP und 41,3 Milliarden US-Dollar als COGS hatte, führen zu einem DPO-Wert von 24,7 Tagen.

Sie weist darauf hin, dass während des Geschäftsjahres, das 2021 endet, Walmart hat seine Rechnungen in etwa 43 Tagen nach Erhalt der Rechnungen bezahlt. während Microsoft etwa 25 Tage brauchte, im Durchschnitt, seine Rechnungen zu bezahlen.

Ein Blick auf ähnliche Zahlen des Online-Handelsriesen Amazon (AMZN), mit einem AP von 72,5 Milliarden US-Dollar und einem COGS von 233,3 Milliarden US-Dollar für das Geschäftsjahr 2020, zeigt einen sehr hohen Wert von 113,4 Tagen. Ein so hoher Wert von DPO wird dem Arbeitsmodell von Amazon zugeschrieben, das rund 50 Prozent seines Umsatzes von Drittanbietern liefert. Amazon erhält sofort Geld auf seinem Konto für den Verkauf von Waren, die tatsächlich von Drittanbietern über die Online-Plattform von Amazon geliefert werden.

Jedoch, es zahlt den Verkäufern nicht sofort nach dem Verkauf, kann jedoch kumulierte Zahlungen basierend auf einem wöchentlichen/monatlichen oder schwellenbasierten Zahlungszyklus senden. Dieser Arbeitsmechanismus ermöglicht es Amazon, das Bargeld über einen längeren Zeitraum zu behalten, und der führende Online-Händler hat am Ende einen deutlich höheren DPO.

Einschränkungen des DSB

Während der DSB nützlich ist, um die relative Stärke zwischen Unternehmen zu vergleichen, es gibt keine eindeutige Zahl dafür, was eine fällige Restschuld ist, da der DSB je nach Branche sehr unterschiedlich ist, Wettbewerbspositionierung des Unternehmens, und seine Verhandlungsmacht. Große verhandlungsstarke Unternehmen können mit Lieferanten und Gläubigern bessere Konditionen abschließen, effektiv niedrigere DPO-Zahlen zu erzeugen, als dies sonst der Fall wäre.

Was bedeutet Days Payable Outstanding in der Buchhaltung?

Als Finanzkennzahl Tage der ausstehenden Zahlung (DPO) zeigt die Zeit, die Unternehmen benötigen, um Finanziers zu bezahlen, Gläubiger, Anbieter, oder Lieferanten. Der DSB kann einige Dinge angeben, nämlich, wie ein Unternehmen sein Geld verwaltet, oder die Mittel für ein Unternehmen, diese Barmittel für kurzfristige Investitionen zu verwenden, die wiederum ihren Cashflow verstärken können. Der DSB wird vierteljährlich oder jährlich gemessen.

Wie berechnen Sie die ausstehenden Tage?

Um die Tage der ausstehenden Zahlung (DPO) zu berechnen, es wird folgende Formel angewendet, DPO =Kreditorenbuchhaltung X Anzahl der Tage / Kosten der verkauften Waren (COGS). Hier, COGS bezieht sich auf den Anfangsbestand plus Käufe abzüglich des Endbestands. Abbrechnungsverbindlichkeiten, auf der anderen Seite, bezieht sich auf Käufe des Unternehmens, die auf Kredit getätigt wurden, die seinen Lieferanten zustehen.

Was ist der Unterschied zwischen DSB und DSO?

Days Payable Outstanding (DPO) ist die durchschnittliche Zeit, in der ein Unternehmen seine Rechnungen bezahlt. Im Gegensatz, Days Sales Outstanding (DSO) ist die durchschnittliche Zeit, während der Verkäufe an das Unternehmen zurückgezahlt werden. Wenn ein DSO hoch ist, es zeigt an, dass das Unternehmen längere Zeit wartet, um Geld für Produkte zu sammeln, die es auf Kredit verkauft hat. Im Gegensatz, ein hoher DSB kann auf verschiedene Weise interpretiert werden, entweder ein Hinweis darauf, dass das Unternehmen seine Barmittel verwendet, um mehr Betriebskapital zu schaffen, oder oder ein schlechtes Management des freien Cashflows.

-

Ein Leitfaden für Einsteiger in Schuldscheindarlehen

Schuldscheine sind eine formelle Vereinbarung oder ein Schuldschein zwischen Ihrem Unternehmen und einer Bank, einem Finanzinstitut oder einem anderen Kreditgeber. Im Gegensatz zu Verbindlichkeiten a

-

Eine Schritt-für-Schritt-Anleitung zur Berechnung der Außenstände in Tagen

Ausstehende Verkäufe in Tagen messen die Zeit, die zum Einziehen von Verkäufen auf Kredit benötigt wird. Erfahren Sie mehr über diese Kennzahl und wie sie Ihrem Unternehmen helfen kann. Days Sales Ou

Buchhaltung

- So berechnen Sie die durchschnittlichen Zahltage

- 10 Best Practices zur Automatisierung der Kreditorenbuchhaltung

- Kreditorenbuchhaltung:15 Herausforderungen und Lösungen

- Kreditoren- und Debitorenbuchhaltung:Was ist der Unterschied?

- So optimieren Sie Ihre Kreditorenbuchhaltungsprozesse

- Die wichtigsten zu verfolgenden KPIs der Kreditorenbuchhaltung (AP)

- Was ist die Kreditorenbuchhaltung (AP)?

- Kreditorenbuchhaltung vs. Debitorenbuchhaltung

- Tage ausstehende Verkäufe (DSO)

-

Was sind Schuldscheine zahlbar?

Was sind Schuldscheine zahlbar? Schuldscheindarlehen sind schriftliche Vereinbarungen (Schuldscheine), in denen sich eine Partei verpflichtet, der anderen Partei einen bestimmten Geldbetrag zu zahlen. Alternativ gesagt, eine Wechsel...

-

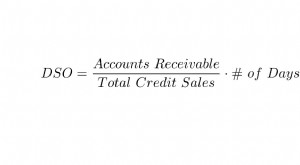

Tage ausstehende Verkäufe (DSO)

Tage ausstehende Verkäufe (DSO) Was ist Days Sales Outstanding (DSO)? Days Sales Outstanding (DSO) ist ein Maß für die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um die Zahlung für einen Verkauf einzuziehen....