Was sind Schuldscheine zahlbar?

Schuldscheindarlehen sind schriftliche Vereinbarungen (Schuldscheine), in denen sich eine Partei verpflichtet, der anderen Partei einen bestimmten Geldbetrag zu zahlen. Alternativ gesagt, eine Wechselverbindlichkeit ist ein Darlehen zwischen zwei Parteien.

Ein Schuldschein enthält folgende Informationen:

- Der zu zahlende Betrag

- Der effektive JahreszinssatzDer effektive Jahreszinssatz (EAR) ist der Zinssatz, der um die Aufzinsung über einen bestimmten Zeitraum angepasst wird. Einfach gesagt, die für das Darlehen geltende effektive

- Das Fälligkeitsdatum

- Name des Zeichners (Zahler)

- Name des Zahlungsempfängers

- Die Unterschrift der Person, die den Zettel ausgestellt hat, mit dem Datum der Unterschrift.

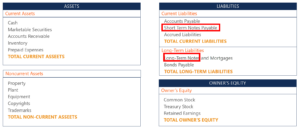

Auf einer Bilanz zahlbare Notizen

Schuldscheindarlehen erscheinen als Verbindlichkeiten in einer BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. sie werden als kurzfristige Verbindlichkeiten klassifiziert, wenn die Beträge innerhalb eines Jahres fällig sind. Wenn die Fälligkeit einer Schuldverschreibung mehr als ein Jahr in der Zukunft liegt, sie wird den langfristigen Verbindlichkeiten zugeordnet.

Ein Beispiel für verschiedene Konten in einer Bilanz:

Beachten Sie, dass Schuldscheine kurzfristiger oder langfristiger Natur sein können.

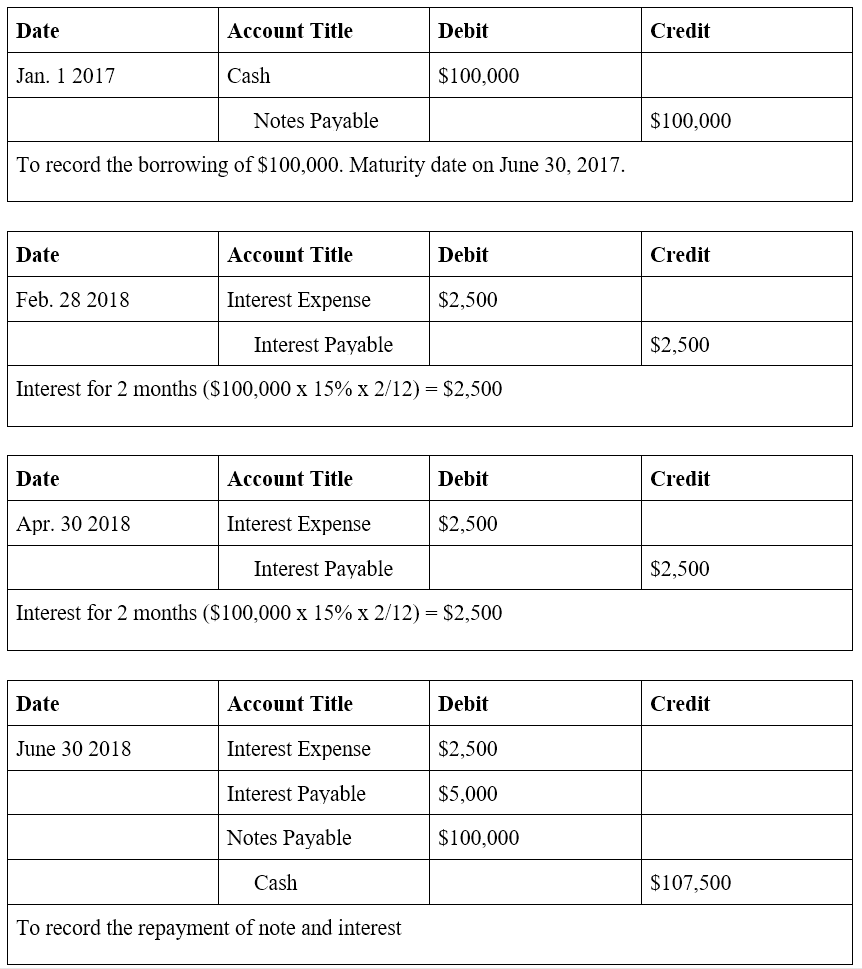

Beispiel

John hat sich 100 Dollar geliehen, 000 von Michelle am 1. Januar 2017. John unterschreibt die Notiz und stimmt zu, Michelle 100 $ zu zahlen, 000 sechs Monate später (1. Januar bis 30. Juni). Zusätzlich, John verpflichtet sich außerdem, Michelle alle 2 Monate einen Zinssatz von 15 % zu zahlen.

Die Tagebucheinträge wären wie folgt:

Der Unterschied zwischen Kreditorenbuchhaltung und Wechselverbindlichkeiten

Die Begriffe Kreditoren- und Wechselverbindlichkeiten werden oft verwechselt. Eine Definition dieser beiden Begriffe zusammen mit ihren jeweiligen Attributen ist unten aufgeführt:

Abbrechnungsverbindlichkeiten

Verbindlichkeiten aus Lieferungen und Leistungen sind Verbindlichkeiten, die ein Unternehmen seinen Gläubigern für den Kauf von Waren oder Dienstleistungen schuldet. Bei den Verbindlichkeiten aus Lieferungen und Leistungen handelt es sich nicht um einen Schuldschein, in der Regel nicht verzinst, und sind eine kurzfristige Verbindlichkeit (in der Regel innerhalb eines Monats bezahlt).

Notizen zahlbar

Dies sind schriftliche Vereinbarungen, in denen der Kreditnehmer einen bestimmten Geldbetrag vom Kreditgeber erhält und verspricht, den geschuldeten Betrag zurückzuzahlen, mit Interesse, über oder innerhalb eines bestimmten Zeitraums. Es handelt sich um eine formelle und schriftliche Vereinbarung, in der Regel verzinst, und kann eine kurz- oder langfristige Verbindlichkeit sein, abhängig vom Laufzeitrahmen der Note.

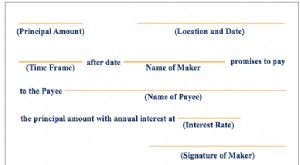

Erstellen eines vollstreckbaren Schuldscheins

Um einen vollstreckbaren Schuldschein zu erstellen, Folgende Elemente müssen enthalten sein:

- Der Kreditbetrag

- Die Rückzahlungstermine

- Der Zinssatz

- Standardbedingungen

- Die Namen des Kreditgebers und des Kreditnehmers

- Postanschrift, an die jede Zahlung gesendet wird

- Der Kreditnehmer sollte ausdrucken, Unterschrift, und datieren Sie den Schuldschein

Schuldscheinforderung

Sowohl die Posten Schuldverschreibungen als auch Schuldverschreibungen sind in der Bilanz eines Unternehmens zu finden. Während Notes Payable eine Verbindlichkeit ist, Anhang Forderung ist ein Vermögenswert. Schuldscheinforderungen erfassen den Wert von Schuldscheinen, die ein Unternehmen besitzt, und aus diesem Grund sie werden als Vermögenswert erfasst. NP ist eine Verbindlichkeit, die den Wert von Schuldscheinen erfasst, die ein Unternehmen zahlen muss. Dies ist analog zu Debitoren- vs. Kreditorenbuchhaltung Kreditoren- vs. DebitorenbuchhaltungIn der Buchhaltung Kreditoren- und Debitorenbuchhaltung werden manchmal miteinander verwechselt. Die beiden Kontoarten sind sich sehr ähnlich.

Zusätzliche Ressourcen

Die Mission von CFI ist es, jedem auf der Welt zu helfen, ein selbstbewusster Finanzanalyst durch die CFI Financial Modeling &Valuation Analyst (FMVA)® zu werden helfen Ihnen, das Vertrauen zu gewinnen, das Sie in Ihrer Finanzkarriere brauchen. Melden Sie sich noch heute an! Zeugnisprogramm. Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen sind

- Anleihen VerbindlichkeitenAnleihen Verbindlichkeiten werden generiert, wenn ein Unternehmen Anleihen ausgibt, um Barmittel zu generieren. Verbindlichkeiten aus Anleihen beziehen sich auf den amortisierten Betrag, den ein Emittent von Anleihen

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Drei FinanzausweiseDrei FinanzausweiseDie drei Finanzausweise sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

-

Was sind Wartungskosten?

Wartungskosten sind Kosten, die regelmäßig anfallen, um eine Anlage in einem optimalen Zustand zu halten. Unterhaltskosten fallen an, wenn eine Person einen Vermögenswert kauft, wie ein Kraftfahrzeug,

-

Was sind Schuldscheinforderungen?

Schuldscheinforderungen sind eine Bilanzposition, die den Wert von Schuldscheindarlehen erfasst. Ein schriftlicher Schuldschein gibt dem Inhaber, oder Träger, das Recht, den in der Rechtsvereinbarung

Buchhaltung

-

Was sind zu zahlende Zinsen?

Was sind zu zahlende Zinsen? Zinszahlung ist ein Passivkonto, in der Bilanz eines Unternehmens ausgewiesen, BilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellie...

-

Was sind inventarierbare Kosten?

Was sind inventarierbare Kosten? Inventurkosten, auch Produktkosten genannt, beziehen sich auf die direkten Kosten, die mit der Herstellung von Produkten und deren Bereitstellung für den Verkauf verbunden sind. Häufig, inventarkosten...