Was sind die wichtigsten Abschreibungsmethoden?

Es gibt verschiedene Arten von AbschreibungsaufwendungenAbschreibungsaufwendungenWenn ein langfristiger Vermögenswert erworben wird, er sollte in der Rechnungsperiode, in der er erworben wurde, aktiviert und nicht als Aufwand erfasst werden. und verschiedene Formeln zur Ermittlung des BuchwertsBuchwertBuchwert ist der Eigenkapitalwert eines Unternehmens, wie es in seinem Abschluss ausgewiesen wird. Der Buchwert wird typischerweise in Bezug auf den Wert eines Vermögenswerts betrachtet. Zu den gängigsten Abschreibungsmethoden zählen:

- Gerade Linie

- Doppelter abnehmender Saldo

- Produktionseinheiten

- Summe der Jahresziffern

Der Abschreibungsaufwand wird in der Rechnungslegung verwendet, um die Anschaffungskosten eines Sachanlagevermögens zuzuordnen. Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung. Das Sachanlagevermögen läuft über die Nutzungsdauer ab. Mit anderen Worten, es ist die Wertminderung eines Vermögenswerts, die im Laufe der Zeit aufgrund der Nutzung eintritt, Verschleiß, oder veraltet. Im Folgenden werden die vier oben genannten Hauptabschreibungsmethoden im Detail erläutert.

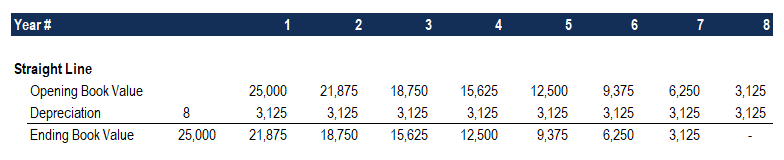

1. Lineare Abschreibungsmethode

Lineare AbschreibungGerade AbschreibungDie lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode, um die Abschreibung eines Vermögenswerts zuzuordnen. Bei der Geraden handelt es sich um eine sehr verbreitete, und das einfachste, Methode zur Berechnung des Abschreibungsaufwands. Bei der linearen Abschreibung Der Aufwandsbetrag ist über die Nutzungsdauer des Vermögenswerts jedes Jahr gleich.

Abschreibungsformel für die lineare Methode:

Abschreibungsaufwand =(Kosten – Restwert) / Nutzungsdauer

Beispiel

Betrachten Sie ein Gerät, das 25 US-Dollar kostet, 000 mit einer geschätzten Nutzungsdauer von 8 Jahren und einem Restwert von 0 USD. Der Abschreibungsaufwand pro Jahr für diese Ausrüstung wäre wie folgt:

Abschreibungsaufwand =($25, 000 – $0) / 8 =$3, 125 pro Jahr

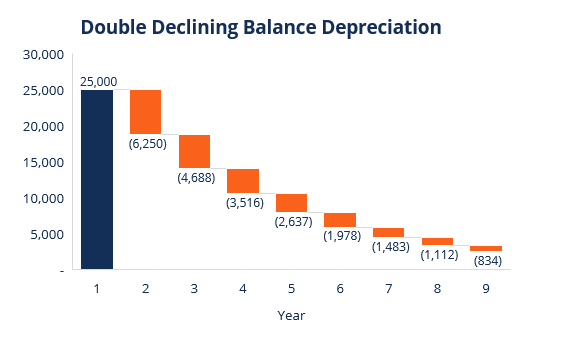

2. Methode der doppelten degressiven Abschreibung

Im Vergleich zu anderen Abschreibungsmethoden doppelt degressive AbschreibungDoppelte degressive AbschreibungDie doppelte degressive Abschreibung ist eine Form der beschleunigten Abschreibung, die den regulären Abschreibungsansatz verdoppelt. Dies führt zu einem höheren Aufwand in den früheren Jahren als in den späteren Jahren der Nutzungsdauer eines Vermögenswerts. Die Methode spiegelt die Tatsache wider, dass Vermögenswerte in ihren frühen Jahren typischerweise produktiver sind als in ihren späteren Jahren – auch, die praktische Tatsache, dass jeder Vermögenswert (denken Sie an den Kauf eines Autos) in den ersten Jahren seiner Nutzung mehr an Wert verliert. Bei der Doppeldegressionsmethode der Abschreibungsfaktor beträgt das 2-fache des linearen Aufwands.

Abschreibungsformel für die doppelt degressive Methode:

Periodischer Abschreibungsaufwand =Anfangsbuchwert x Abschreibungssatz

Beispiel

Betrachten Sie ein Grundstück, Pflanze, Anlage, und Ausrüstung (PP&E)PP&E (Sach-, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, das kostet 25€, 000, mit einer geschätzten Nutzungsdauer von 8 Jahren und einem $2, 500 Restwert. Um die doppelt degressive Abschreibung zu berechnen, einen Zeitplan erstellen:

Nachfolgend werden die Informationen zum Fahrplan erläutert:

- Der Anfangsbuchwert des Vermögenswerts wird zu Beginn des Jahres 1 und der Restwert zum Ende des Jahres 8 eingetragen.

- Der Abschreibungssatz (Rate) berechnet sich wie folgt:

Aufwand =(100% / Nutzungsdauer des Vermögenswerts) x 2

Aufwand =(100 % / 8) x 2 =25 %

Hinweis:Da dies eine doppelt abfallende Methode ist , Wir multiplizieren den Abschreibungssatz mit 2.

3. Multiplizieren Sie den Abschreibungssatz mit dem Anfangsbuchwert, um den Aufwand für dieses Jahr zu ermitteln. Zum Beispiel, $25, 000 x 25 % =6 $, 250 Abschreibungsaufwand.

4. Subtrahieren Sie den Aufwand vom Anfangsbuchwert, um den Endbuchwert zu erhalten. Zum Beispiel, $25, 000 – $6, 250 =18 $, 750 Endbuchwert am Ende des ersten Jahres.

5. Der Endbuchwert für dieses Jahr ist der Anfangsbuchwert für das folgende Jahr. Zum Beispiel, der Buchwert am Ende des ersten Jahres von 18 USD, 750 wäre der Anfangsbuchwert von Jahr 2. Wiederholen Sie dies bis zum letzten Jahr der Nutzungsdauer.

Erfahren Sie mehr in den Buchhaltungskursen von CFI.

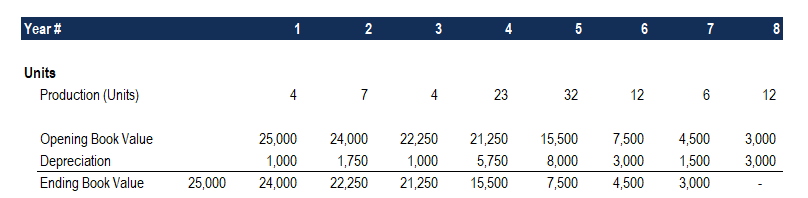

3. Abschreibungsmethode für Produktionseinheiten

Bei der Abschreibungsmethode für Produktionseinheiten werden Vermögenswerte auf der Grundlage der Gesamtzahl der in Anspruch genommenen Stunden oder der Gesamtzahl der unter Verwendung des Vermögenswertes zu produzierenden Einheiten abgeschrieben. über seine Nutzungsdauer.

Die Formel für die Produktionseinheitenmethode:

Abschreibungsaufwand =(Anzahl produzierter Einheiten / Lebensdauer in Anzahl Einheiten) x (Kosten – Restwert)

Beispiel

Stellen Sie sich eine Maschine vor, die 25 US-Dollar kostet, 000, mit einer geschätzten Gesamtstückproduktion von 100 Millionen und einem Bergungswert von 0 USD. Während des ersten Quartals der Tätigkeit die Maschine produzierte 4 Millionen Einheiten.

Um den Abschreibungsaufwand mit der obigen Formel zu berechnen:

Abschreibungsaufwand =(4 Millionen / 100 Millionen) x (25 USD, 000 – $0) =$1, 000

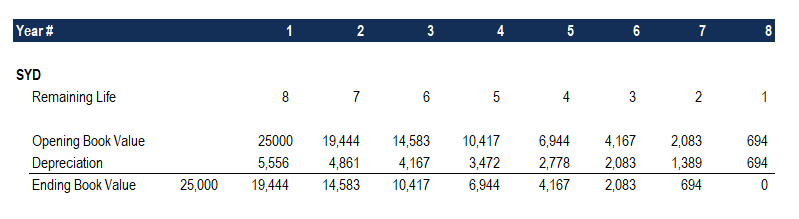

4. Abschreibungsmethode für die Jahressumme

Die Jahressummenmethode gehört zu den beschleunigten Abschreibungsmethoden. In den ersten Jahren fällt ein höherer Aufwand an und in den letzten Jahren der Nutzungsdauer ein geringerer Aufwand.

Abschreibungsmethode in der Summe der JahreBuchhaltungUnsere Buchführungsleitfäden und -ressourcen sind Anleitungen zum Selbststudium, um Buchhaltung und Finanzen in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Leitfäden und Ressourcen., Die verbleibende Nutzungsdauer eines Vermögenswerts wird durch die Summe der Jahre dividiert und dann mit der Abschreibungsbasis multipliziert, um den Abschreibungsaufwand zu ermitteln.

Die Abschreibungsformel für die Jahressummenmethode:

Abschreibungsaufwand =(Restlaufzeit / Summe der Jahresziffern) x (Kosten – Restwert)

Betrachten Sie das folgende Beispiel, um das Konzept der Abschreibungsmethode mit der Summe der Jahresziffern besser zu verstehen.

Beispiel

Betrachten Sie ein Gerät, das 25 US-Dollar kostet, 000 und hat eine geschätzte Nutzungsdauer von 8 Jahren und einen Restwert von 0 USD. Um die Abschreibung in der Jahressumme zu berechnen, einen Zeitplan erstellen:

Nachfolgend werden die Informationen im Fahrplan erläutert:

- Die Abschreibungsbasis ist über die Jahre konstant und berechnet sich wie folgt:

Abschreibungsbasis =Anschaffungskosten – Restwert

Abschreibungsbasis =25 $, 000 – 0 $ =25 $, 000

2. Die Restlaufzeit ist einfach die Restlaufzeit des Vermögenswerts. Zum Beispiel, am Anfang des Jahres, der Vermögenswert hat eine Restlaufzeit von 8 Jahren. Das folgende Jahr, der Vermögenswert eine Restlaufzeit von 7 Jahren hat, usw.

3. RL / SYD ist „Restlebensdauer geteilt durch die Summe der Jahre“. In diesem Beispiel, der Vermögenswert hat eine Nutzungsdauer von 8 Jahren. Deswegen, die Summe der Jahre wäre 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 =36 Jahre. Die Restlaufzeit zu Beginn von Jahr 1 beträgt 8. Daher gilt der RM / SYD =8 / 36 =0,2222.

4. Die RL / SYD-Zahl wird mit der Abschreibungsbasis multipliziert, um den Aufwand für dieses Jahr zu ermitteln.

5. Das gleiche wird für die folgenden Jahre gemacht. Zu Beginn von Jahr 2, RL / SYD wäre 7 / 36 =0,1944. 0,1944 x 25 $, 000 =4 $, 861 Aufwand für Jahr 2.

Erfahren Sie mehr in den Buchhaltungskursen von CFI.

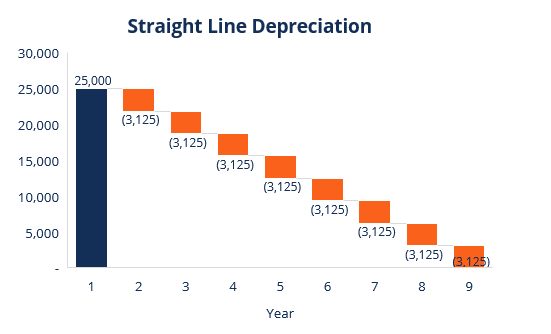

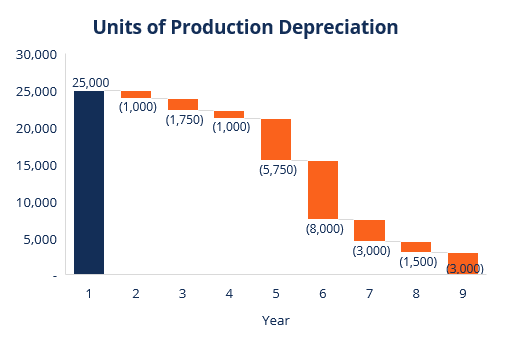

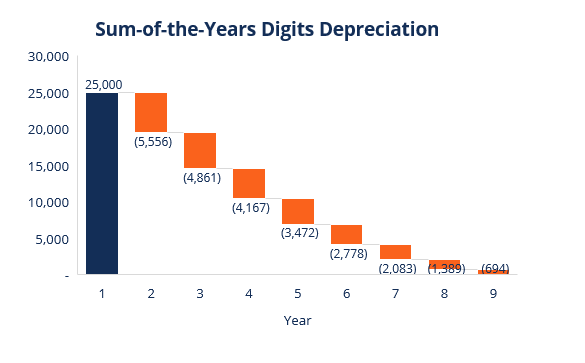

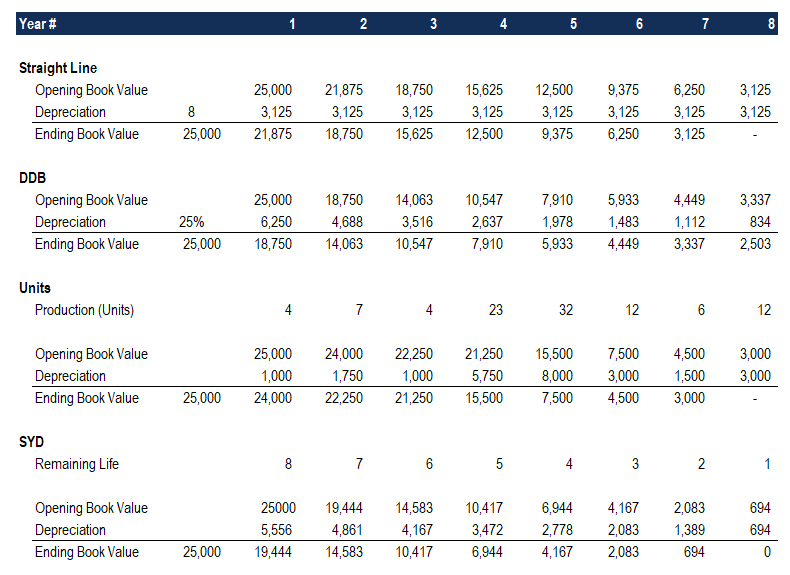

Zusammenfassung der Abschreibungsmethoden

Nachfolgend finden Sie die Zusammenfassung aller vier Abschreibungsmethoden aus den obigen Beispielen.

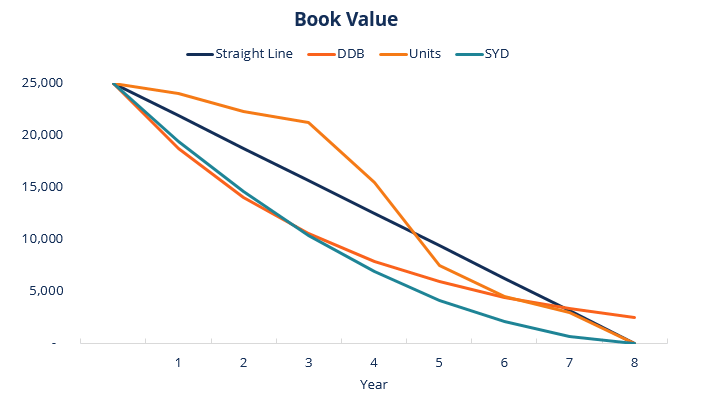

Hier ist eine Grafik, die den Buchwert eines Vermögenswerts im Zeitverlauf mit jeder unterschiedlichen Methode zeigt.

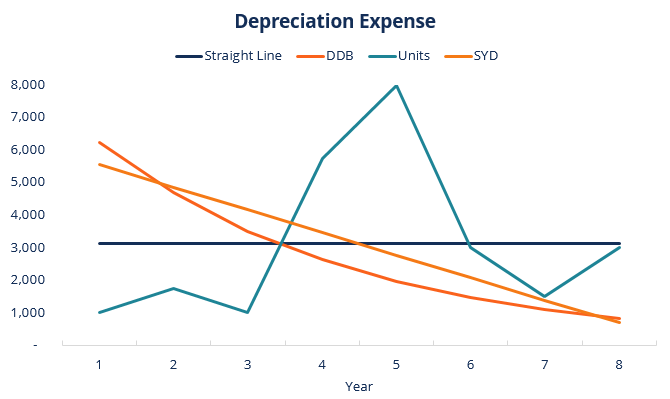

Hier ist eine Zusammenfassung des Abschreibungsaufwands im Zeitverlauf für jede der 4 Arten von Ausgaben.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Video-Erklärung der Abschreibungsmethoden

Nachfolgend finden Sie ein kurzes Video-Tutorial, das die vier Abschreibungsarten erläutert, die in diesem Leitfaden beschrieben werden. Die geradlinige Methode ist zwar die gebräuchlichste, Es gibt auch viele Fälle, in denen beschleunigte MethodenBeschleunigte AbschreibungDie beschleunigte Abschreibung ist eine Abschreibungsmethode, bei der ein Anlagevermögen seinen Buchwert schneller (beschleunigt) reduziert, als es wünschenswert wäre. oder wo die Methode an die Verwendung gebunden sein sollte, wie Produktionseinheiten.

Video:Kurse zur Finanzanalyse von CFI.

Mehr Ressourcen

Vielen Dank, dass Sie diesen CFI-Leitfaden zu den 4 Hauptabschreibungsarten gelesen haben. CFI ist ein globaler Anbieter von Finanzmodellierungskursen und FinanzanalystenzertifizierungenWerden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!. Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- AbschreibungsplanAbschreibungsplanEin Abschreibungsplan wird in der Finanzmodellierung benötigt, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel.

- AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte in der Rechnungsperiode, in der es erworben wurde, aktiviert und nicht als Aufwand erfasst werden.

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Eigentum, Anlagen und Ausrüstungen (PP&E)PP&E (Immobilien, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst,

-

Welche verschiedenen Arten von Kryptowährungs-Wallets gibt es?

Um Kryptowährungen wie Bitcoin zu kaufen und zu investieren, Der erste Schritt besteht darin, die richtige Kryptowährungs-Wallet auszuwählen. Es gibt viele digitale Währungen wie Bitcoin, Bindestrich,

-

Welche Arten von Lebensversicherungen gibt es?

Die Entscheidung für eine Lebensversicherung ist schon abschreckend genug, ohne die vielen Arten von Lebensversicherungen zu berücksichtigen. Der Zweck der Lebensversicherung besteht darin, die finanz

Buchhaltung

- Welche Arten von Bankschecks gibt es?

- Was sind die Hauptmerkmale eines Budgets?

- Welche verschiedenen Budgetierungsarten gibt es?

- Was sind die beiden Hauptmerkmale von immateriellen Vermögenswerten?

- Was sind die Ursachen der Währungsabwertung?

- Welche Arten von Unternehmensaktien gibt es?

- Was sind die Unterschiede zwischen Wert und Wert?

- Was sind die verschiedenen Arten von Gesundheitsorganisationen?

- Was sind die verschiedenen Arten von HMOs?

-

Was sind die wichtigsten Arten von Vermögenswerten?

Was sind die wichtigsten Arten von Vermögenswerten? Ein Vermögenswert ist eine Ressource, die einer Person gehört oder von ihr kontrolliert wird. CorporationCorporationA Corporation ist eine juristische Person, die von Einzelpersonen gegründet wurde, A...

-

Welche Arten von Unternehmen gibt es?

Welche Arten von Unternehmen gibt es? Bei der Firmengründung stehen verschiedene Arten von Unternehmen zur Auswahl, jeder mit seiner eigenen Rechtsstruktur und Regeln. Typischerweise Es gibt vier Haupttypen von Unternehmen:Einzelunternehm...