Was ist annualisiertes Einkommen?

Das annualisierte Einkommen bezieht sich auf eine Schätzung des Gesamteinkommens, das für ein Jahr erzielt wird. Es wird anhand von Teildaten berechnet, und deshalb, Das erzielte Einkommen stellt eine Schätzung des Betrags dar, den ein Unternehmen oder eine Einzelperson in einem Jahr verdient hätte.

Das annualisierte Einkommen hilft Steuerzahlern, Strafen und Zinsen auf Steuerzahlungen zu vermeiden. wie Einkommensteuer, Kopfsteuer, Grundsteuer, und aufgrund schwankender Einkommen. Es ist nützlich, um die für eine bestimmte Periode fälligen Steuern zu schätzen und Budgetschätzungen basierend auf den tatsächlichen Zahlen der vorherigen Periode zu erstellen.

Zusammenfassung

- Das annualisierte Einkommen ist der geschätzte Wert des jährlichen Einkommens.

- Die Berechnung des annualisierten Einkommens für einen Steuerpflichtigen mit einer schwankenden Einkommensquelle ist eine Herausforderung, und eine jährliche Einkommensratenmethode wird empfohlen.

- Geschuldete Steuern können vierteljährlich mit dem geschätzten Wert gezahlt werden, der aus der Methode der annualisierten Einkommensrate generiert wird.

Jahreseinkommen verstehen

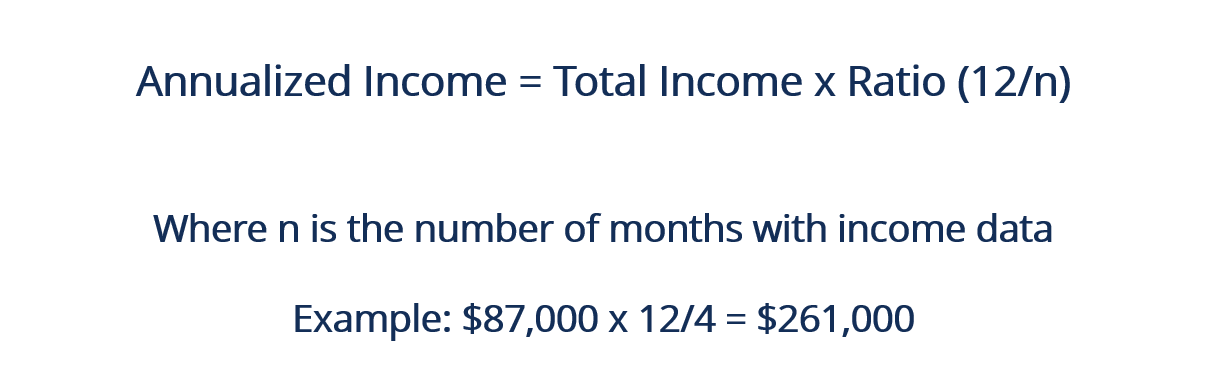

Zur Berechnung des annualisierten Einkommens werden verschiedene Methoden verwendet, und jede Methode wird der Situation angepasst. Jedoch, der konventionelle Ansatz besteht darin, das Produkt zwischen dem Erwerbseinkommenswert im Verhältnis von zwölf Monaten, geteilt durch die angegebene Anzahl von Monaten mit Einkommensdaten.

Zum Beispiel, Betrachten Sie das hypothetische Szenario, in dem die Gesamteinnahmen eines Händlers 20 USD betragen. 000 im August, $23, 000 im September, $25, 000 im Oktober, und $19, 000 im November. Die vier Monate ergeben einen Gesamtverdienst von 87 US-Dollar, 000. Das Einkommen des Händlers kann auf das Jahr hochgerechnet werden, indem man 87 $ multipliziert, 000 von (12/4) um 261 $ zu geben, 000.

Mechanismen des annualisierten Einkommens

Jährliche Steuerbelastungen werden entweder durch den Steuereinbehalt oder durch vierteljährliche Zahlung eines geschätzten Steuerwerts abgeführt. Verschiedene Einnahmequellen sind vom Steuerabzug befreit, einschließlich Zinsen aus Dividenden, Einkünfte aus selbständiger Tätigkeit, KapitalgewinneKapitalgewinnEin Kapitalgewinn ist eine Wertsteigerung eines Vermögenswerts oder einer Anlage, die sich aus der Kurssteigerung des Vermögenswerts oder der Anlage ergibt. Mit anderen Worten, der Gewinn entsteht, wenn der aktuelle oder der Verkaufspreis eines Vermögenswerts oder einer Anlage seinen Kaufpreis übersteigt., und/oder andere Quellen, die Steuerzahler auf Formular 1099 angeben. Die geschätzte zu zahlende Steuer muss der gesamten Quellensteuer entsprechen und mindestens 90 % der gesamten unbezahlten Steuer betragen.

Beispiele für schwankende annualisierte Einkommen

Wenn die Einkommensquellen eines Steuerpflichtigen während eines Steuerjahres schwanken, Die Berechnung der geschätzten Steuerschuld ist eine Herausforderung. Die Selbstständigkeit kann verwendet werden, um das Konzept zu veranschaulichen. Das Einkommen aus der Selbständigkeit variiert von Monat zu Monat, und es ist nicht konsistent.

Zum Beispiel, bedenken, dass im ersten Quartal eines Jahres Ein EinzelunternehmerProprietorProprietor bedeutet, Eigentum an etwas zu haben. Das Einzelunternehmen ist die einfachste Unternehmensform, bei der eine Person das Unternehmen besitzt. insgesamt 30 $ verdient, 000, und im zweiten Quartal sein Verdienst belief sich auf $45, 000. Die gestiegenen Einnahmen im zweiten Quartal implizieren einen ähnlichen Anstieg des Einkommensniveaus für das Jahr.

Auch die geschätzte Steuerschuld basiert auf dem geringen Einkommen. Deshalb, dem Steuerpflichtigen kann die Unterzahlungsstrafe für das erste Quartal des Steuerjahres entstehen.

Lösung für schwankende annualisierte Einkommen

Das Formular 2210 des Internal Revenue Service (IRS) ermöglicht es Steuerzahlern, ihr Einkommen vierteljährlich zu annualisieren und den Steuerbetrag in Abhängigkeit von der Höhe des Einkommens zu schätzen. Der Zeitplan des IRS-Formulars 2210 kann verwendet werden, um das annualisierte Einkommen des Steuerzahlers für jedes Quartal aufzuzeichnen. Der Steuerpflichtige kann die insgesamt geschuldete Steuer im Verhältnis zur annualisierten Schätzung schätzen.

Zum Beispiel, Betrachten Sie einen selbstständigen Geschäftsinhaber, der im ersten Quartal, 30 $ verdient, 000, während im zweiten Quartal sein Verdienst belief sich auf $45, 000. Das IRS-Formular 2210 ermöglicht es dem Eigentümer, die beiden Einkommen für verschiedene Quartale zu erfassen und zu annualisieren. unabhängig.

Diese Methode wird als jährliche Einkommensratenmethode bezeichnet, da sie darauf abzielt, die Strafen und Unterzahlungen zu minimieren, die dem Steuerzahler aufgrund von schwankenden Einkommen entstehen.

Annualisierte Einkommensratenmethode

Bei der Methode der annualisierten Einkommensrate werden die jährlichen Steuerschätzungen in vier gleiche Teile geteilt. Der Schätzwert kann zur Begleichung der geschätzten Steuern verwendet werden, Vorausgesetzt, der Einkommensfluss ist konstant. Die Technik, jedoch, funktioniert nicht gut für Personen mit schwankendem Einkommen.

Um zu zeigen, Betrachten Sie zwei Steuerzahler, A und B, mit jeweils insgesamt $100, 000 an jährlicher geschätzter Steuer. Zusätzlich, jeder Steuerzahler verdient 25 Dollar, 000 in geschätzten Zahlungen über vier Raten. Steuerzahler A hat ein regelmäßiges Einkommen gemeldet, so dass die vierteljährlichen Schätzungen ihre Steuerverpflichtungen vollständig beglichen. Steuerpflichtiger B hat ein ungerades Einkommen gemeldet, wobei jedes Quartal 0% hat, 20%, 30%, und 50%, bzw.

Die ersten beiden Zahlungen führten zu einer Steuerüberzahlung von 25 USD, 000 und $5, 000, während die letzten beiden Raten zu einer Unterzahlung von 25 USD führten, 000 und $5, 000. Steuerzahler B wurde mit vier Unterzahlungsstrafen belegt, weil in den ersten beiden Quartalen, er hat nicht voll bezahlt. Die letzten beiden Strafen kamen durch das Versäumen der Fälligkeitsfristen.

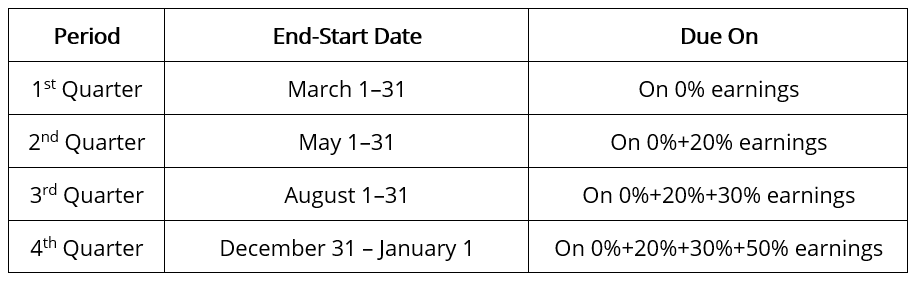

Steuerpflichtiger B kann Glücklicherweise, Straferlass verdienen. Er ist in einer besseren Position, um seine vierteljährlichen Raten zu berechnen, sie stimmen also mit den Einnahmen überein. Eine solche Korrelation ist erreichbar, indem die Raten über vier sich überschneidende Zeiträume auf das Jahr hochgerechnet werden. wobei der 1. Januar der Beginn jeder Periode ist.

Das erste Quartal endet am 31. März. die zweite endet am 31. Mai, die nachfolgende am 31. August, und der letzte Zyklus endet am 31. Dezember. Beachten Sie, dass alle vorherigen Perioden in jeder Periode enthalten sind. und die letzte Periode umfasst das ganze Jahr.

Die Beträge für die vier Raten sind unterschiedlich. Die Summe der Raten entspricht der geschätzten jährlichen Steuer von Steuerzahler B. Die neuen Raten werden nicht nur voll bezahlt, sondern auch gekürzt.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Annualisierte GesamtrenditeAnnualisierte GesamtrenditeEine annualisierte Gesamtrendite ist die Rendite, die jedes Jahr mit einer Anlage erzielt wird. Es wird als geometrischer Durchschnitt der Renditen jedes Jahres berechnet, die über a . verdient wurden

- VergütungVergütungVergütung ist jede Art von Vergütung oder Zahlung, die eine Person oder ein Mitarbeiter als Bezahlung für ihre Dienstleistungen oder die Arbeit, die sie für eine Organisation oder ein Unternehmen leisten, erhält. Es umfasst das Grundgehalt, das ein Mitarbeiter erhält, neben anderen Zahlungsarten, die im Rahmen ihrer Tätigkeit anfallen, welcher

- Ability-To-Pay TaxationAbility-To-Pay TaxationAbility-To-Pay Taxation (ATP-Besteuerung) ist ein Steuerprinzip, das besagt, dass Steuern auf der Grundlage der Fähigkeit einer Person erhoben werden sollen, die Steuer zu zahlen. In anderen

- Mängelanzeige Mängelanzeige Eine Mängelanzeige ist eine gesetzlich vorgeschriebene Mitteilung, die vom Internal Revenue Service (IRS) an einen Steuerpflichtigen gesendet wird, wenn eine Abweichung von

-

Was ist die steuerliche Abschreibung?

Die steuerliche Abschreibung ist der Abschreibungsaufwand, der von einem Steuerpflichtigen in einer Steuererklärung geltend gemacht wird, um den Wertverlust des Sachanlagevermögens auszugleichen. Beis

-

Was ist freiwillige Compliance?

Die freiwillige Einhaltung ist eine Annahme, unter der das US-Steuersystem funktioniert. Es ist das Prinzip, nach dem alle Steuerzahler mit dem Steuersystem zusammenarbeiten, Einreichen einer ehrliche

Buchhaltung

-

Was sind Einnahmen?

Was sind Einnahmen? Der Umsatz ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Der Umsatz (auch als Umsatz oder Einkommen bezeichnet) bildet den Begi...

-

Was ist Umsatz vs. Einkommen?

Was ist Umsatz vs. Einkommen? Dieser Leitfaden bietet einen Überblick über die Hauptunterschiede zwischen Einnahmen und Einnahmen. UmsatzUmsatzUmsatzUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren od...