Was ist der Freibetrag für zweifelhafte Konten?

Die Wertberichtigung für zweifelhafte Konten ist ein Kontra-Asset-Konto, das mit Forderungen verbunden istDebitorenbuchhaltung (AR) stellt die Kreditverkäufe eines Unternehmens dar, die noch nicht bei ihren Kunden abgeholt wurden. Unternehmen erlauben und dienen dazu, den wahren Wert von Forderungen widerzuspiegeln. Der Betrag stellt den geschätzten Wert der Forderungen dar, für die ein Unternehmen keine Zahlung erwartet.

Zweck der Zulage

Zum Beispiel, Angenommen, ein Unternehmen listet 100 Kunden auf, die auf Kredit kaufen Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn ein Unternehmen Waren oder Dienstleistungen von seinen Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen sind und der geschuldete Gesamtbetrag beträgt 1 US-Dollar, 000, 000. Der $1, 000, 000 werden als Forderungen aus Lieferungen und Leistungen bilanziert. Der Zweck der Wertberichtigung für zweifelhafte Konten besteht darin, abzuschätzen, wie viele der 100 Kunden nicht den vollen Betrag bezahlen, den sie schulden. Anstatt zu warten, um genau zu sehen, wie Zahlungen ablaufen, das Unternehmen wird eine Forderungsauszahlung für uneinbringliche Forderungen und eine Wertberichtigung für zweifelhafte Konten belasten.

Beispiel für die Wertberichtigung für zweifelhafte Konten

Anhand des obigen Beispiels, Nehmen wir an, ein Unternehmen meldet einen Debitorensaldo von 1 USD, 000, 000 am 30. Juni. Das Unternehmen geht davon aus, dass einige Kunden nicht in der Lage sein werden, den vollen Betrag zu zahlen, und schätzt, dass 50 USD, 000 werden nicht in Bargeld umgewandelt. Zusätzlich, die Wertberichtigung für zweifelhafte Konten im Juni beginnt mit einem Saldo von Null.

Um die geschätzten 50 US-Dollar auszugleichen, 000, die nicht in Bargeld umgewandelt werden:

Datum Kontotitel Lastschrift Kredit 30. Juni 2017Ausfall für uneinbringliche Schulden$50, 000Guthaben für zweifelhafte Konten$50, 000

Wenn das Konto ein Guthaben von $50 meldet, 000, die Bilanz weist einen Nettobetrag von 9 USD aus, 950, 000 für Forderungen. Dieser Betrag wird als Nettoveräußerungswert der Forderungen bezeichnet – der Betrag, der voraussichtlich in Zahlungsmittel umgewandelt wird. Die Belastung für uneinbringliche Forderungen würde Kreditverluste von 50 USD ausweisen, 000 in der Gewinn- und Verlustrechnung des Unternehmens vom Juni.

Über, wir gingen davon aus, dass die Wertberichtigung für zweifelhafte Forderungen mit einem Saldo von null begann. Wenn stattdessen die Freistellung für uneinbringliche Konten begann mit einem Saldo von 10 USD, 000 im Juni, wir würden stattdessen den folgenden Anpassungseintrag vornehmen:

$50, 000 – $10, 000 =40 $, 000 (Eintrag anpassen)

Datum Kontotitel Lastschrift Kredit 30. Juni 2017Ausfall für uneinbringliche Schulden$40, 000Guthaben für zweifelhafte Konten$40, 000

Beispiel für das Abschreiben eines Kontos

Später, ein Kunde, der Waren im Gesamtwert von 10 USD gekauft hat, 000 am 25. Juni informiert das Unternehmen am 3. August darüber, dass es bereits Konkurs angemeldet hat den geschuldeten Betrag zu zahlen. Das Unternehmen würde dann den Kontostand des Kunden in Höhe von 10 USD abschreiben, 000.

Um den Kontostand des Kunden in Höhe von 10 $ abzubuchen, 000:

Datum Kontotitel Lastschrift Kredit 3. August, 2017Guthaben für zweifelhafte Konten$10, 000Debitorenbuchhaltung$10, 000

Nachdem Sie das fehlerhafte Konto abgeschrieben haben, der Nettobetrag für Forderungen bleibt gleich:$9, 950, 000 (9 $, 990, 000 – 40 $, 000). Zusätzlich, der Forderungsausfall bleibt gleich und wird von der Abschreibung nicht beeinflusst. Der am 30. Juni verbuchte Forderungsausfall sah bereits einen Kreditverlust vorweg.

Beispiel für die Wiederherstellung eines Kontos

Dem Kunden, der am 3. August Insolvenz angemeldet hat, gelingt es, dem Unternehmen den geschuldeten Betrag am 10. September zurückzuzahlen. Das Unternehmen würde dann das am 3. August ursprünglich abgeschriebene Konto wieder herstellen.

Um die Abschreibung rückgängig zu machen:

Datum Kontotitel Lastschrift Kredit 10. September, 2017Debitorenbuchhaltung$10, 000Guthaben für zweifelhafte Konten$10, 000

So erfassen Sie den vom Kunden an das Unternehmen gezahlten Betrag:

Datum Kontotitel Lastschrift Kredit 10. September, 2017Bargeld$10, 000Debitorenbuchhaltung$10, 000

Schätzung der Höhe der Wertberichtigung für zweifelhafte Konten

Im obigen Beispiel ist für die Wertberichtigung für zweifelhafte Rechnungen haben wir eine willkürliche Zahl geschätzt. Es gibt zwei Hauptmethoden zur Schätzung des Betrags von Forderungen, die voraussichtlich nicht in Zahlungsmittel umgewandelt werden.

1. Prozentsatz der Kreditverkäufe

Die Methode des Prozentsatzes der Kreditverkäufe wird wie folgt erklärt:Wenn ein Unternehmen und die Branche gemeldet haben, dass im langfristigen Durchschnitt 2 % der Kreditverkäufe uneinbringlich sind, Das Unternehmen würde 2% der Kreditverkäufe jeder Periode als Belastung für uneinbringliche Forderungen und als Kredit für die Wertberichtigung für zweifelhafte Konten verbuchen.

2. Forderungsalterung

Die Debitorenalterungsmethode ist ein Bericht, der unbezahlte Debitorenrechnungen nach Datumsbereichen auflistet und auf jeden Datumsbereich eine Ausfallrate anwendet.

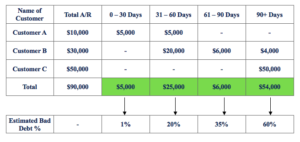

Beispiel für ein Debitoren-Alterungsdiagramm:

So berechnen Sie die Wertberichtigung für zweifelhafte Konten:

($5000 x 1%) + ($25, 000 x 20%) + ($6, 000 x 35%) + ($54, 000 x 60 %) =39 $, 550

Wenn wir davon ausgehen, dass die Wertberichtigung für uneinbringliche Konten ein Guthaben von 5 USD aufweist, 000 vor der Einstellung, nehmen wir folgenden Anpassungseintrag vor:

$39, 550 – 5 $, 000 =34 $, 550 (Eintrag anpassen)

Datum Kontotitel Lastschrift Kredit 31. Dezember 2017Ausfall für uneinbringliche Schulden$34, 550Guthaben für zweifelhafte Konten$34, 550

Verwandte Lektüre

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen erstklassigen Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- Fremdkapitalkosten Fremdkapitalkosten Die Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet.

- Distressed DebtDistressed DebtDistressed Debt bezieht sich auf die Wertpapiere einer Regierung oder eines Unternehmens, die entweder ausgefallen sind, steht unter Insolvenzschutz, oder sich in einer finanziellen Notlage befindet und sich in naher Zukunft auf die oben genannten Situationen zubewegt. Es umfasst alle Kreditinstrumente, die mit einem erheblichen Abschlag gehandelt werden

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- Auszeichnung als FinanzanalystWerden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)® Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!

-

Wie lautet die 4%-Regel für Rentenbezüge?

Innerhalb des großen Themas Ruhestand, Das Konzept der „4%-Regel“ trifft genau den Kern der Sorgen der meisten Menschen:Wie viel Geld ist genug Geld, um Ihre Ersparnisse zu haben, wenn Sie endlich in

-

So erfassen Sie eine Wertberichtigung für zweifelhafte Konten

Forderungsausfälle gehören zum Geschäft. Um Ihre Jahresabschlüsse korrekt zu halten, ist es hilfreich, eine Wertberichtigung für zweifelhafte Konten zu bilden. Eine Wertberichtigung für zweifelhafte

Buchhaltung

- Was ist das EBT-Cash-Konto?

- Was ist das Aktiensymbol für Hollister?

- Was ist die Definition eines 3 für 1 Aktiensplits?

- Kreditoren- und Debitorenbuchhaltung:Was ist der Unterschied?

- Was ist die Kreditorenbuchhaltung (AP)?

- Was ist der vietnamesische Dong (VND)?

- Was ist der kapitalisierungsgewichtete Index?

- Was ist der Abrechnungszyklus?

- Was sind die Ziele bei der Bilanzierung von Einkommensteuern?

-

Was ist der Profitabilitätsindex?

Was ist der Profitabilitätsindex? Der Profitabilitätsindex (PI) misst das Verhältnis zwischen dem Barwert der zukünftigen Cashflows und der Anfangsinvestition. Der Index ist ein nützliches Instrument, um Investitionsprojekte einzuordn...

-

Wie ist die Qualität der Debitorenbuchhaltung?

Wie ist die Qualität der Debitorenbuchhaltung? Die Qualität der Forderungen aus Lieferungen und Leistungen ist die Wahrscheinlichkeit, dass die Zahlungsströme, die einem Unternehmen in Form von Forderungen zustehen, eingezogen werden. Die Analyse ...