Was ist ein Anpassungsjournaleintrag?

Am Ende einer Abrechnungsperiode wird normalerweise eine Anpassungsjournalbuchung vorgenommen, um einen Ertrag oder Aufwand in der Periode zu erfassen, in der er anfällt. Es ist ein Ergebnis der periodengerechten BuchführungAccrual AccountingIn der Finanzbuchhaltung, Rückstellungen beziehen sich auf die Erfassung von Umsätzen, die ein Unternehmen erzielt hat, für die jedoch noch keine Zahlung eingegangen ist, und die und folgt den Grundsätzen der Übereinstimmung und der Umsatzrealisierung.

Allgemein, für Rückstellungen und Abgrenzungen werden Korrekturbuchungen vorgenommen, sowie Schätzungen. Manchmal, sie werden auch verwendet, um Bilanzierungsfehler zu korrigieren oder frühere Schätzungen anzupassen.

Zusammenfassung

- Am Ende einer Abrechnungsperiode wird normalerweise eine Anpassungsjournalbuchung vorgenommen, um einen Ertrag oder Aufwand in der Periode zu erfassen, in der er anfällt.

- Die Anpassung von Journalbuchungen ist aufgrund von Erlösrealisierungs- und Abgleichsprinzipien ein Merkmal der periodengerechten Buchführung.

- Die drei häufigsten Arten der Anpassung von Journalbuchungen sind Rückstellungen, Aufschub, und Schätzungen.

Journalbuchungen und Abgrenzung anpassen

Bei der periodengerechten Buchführung Erlöse und die entsprechenden Kosten sind nach dem Matching-Prinzip in derselben Rechnungsperiode zu erfassen. Das Prinzip der ErlösrealisierungDas Prinzip der Erlösrealisierung Das Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten in einem Unternehmen erfasst werden, und bestimmt auch, dass Erlöse und Aufwendungen in der Periode erfasst werden müssen, in der sie tatsächlich anfallen.

Jedoch, in der Praxis, Einnahmen können in einer Periode erzielt werden, und die entsprechenden Kosten werden in einer anderen Periode als Aufwand erfasst. Ebenfalls, Bargeld kann möglicherweise nicht im gleichen Zeitraum gezahlt oder verdient werden, in dem die Ausgaben oder Einnahmen anfallen. Um mit den Diskrepanzen zwischen Bargeld und Transaktionen umzugehen, Aufgeschobene oder abgegrenzte Konten werden erstellt, um die Barzahlungen oder tatsächlichen Transaktionen zu erfassen.

Zu einem späteren Zeitpunkt, Anpassungsbuchungen zur Erfassung der zugehörigen Erlös- und Aufwandsrealisierung vorgenommen werden, oder Barzahlung. Ein Satz von Abgrenzungs- oder Abgrenzungsjournalbuchungen mit dem entsprechenden Korrekturposten bietet ein vollständiges Bild der Transaktion und ihrer Barabrechnung.

Ähnlich wie bei der Abgrenzung oder Abgrenzung eine berichtigende Journalbuchung besteht auch aus einem GuV-Konto, die Einnahmen oder Ausgaben sein können, und ein Bilanzkonto, die ein Vermögenswert oder eine Verbindlichkeit sein können.

Darüber hinaus gibt es viele nicht zahlungswirksame Posten in der periodengerechten Rechnungslegung, deren Wert durch die eingenommenen oder gezahlten Barmittel nicht genau bestimmt werden kann, und Schätzungen sind erforderlich. Die Einträge für die Schätzungen sind auch Anpassungseinträge, d.h., Wertminderung des Anlagevermögens, Abschreibungskosten, und Wertberichtigung für zweifelhafte ForderungenWertberichtigung für zweifelhafte ForderungenDie Wertberichtigung für zweifelhafte Forderungen ist ein Gegenwertkonto, das mit Forderungen verbunden ist und dazu dient, den wahren Wert der Forderungen widerzuspiegeln. Der Betrag stellt den Wert der Forderungen dar, für die ein Unternehmen keine Zahlung erwartet.

Arten der Anpassung von Journalbuchungen

1. Rückstellungen

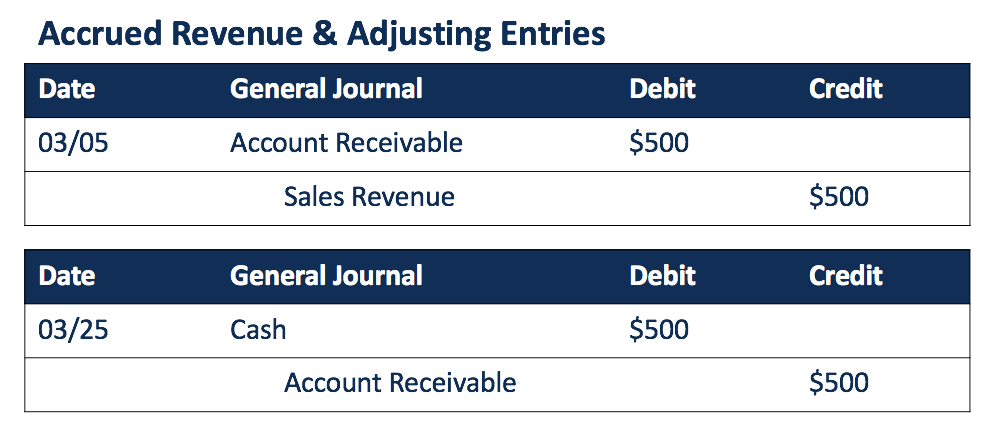

Ein aufgelaufener Umsatz ist der Umsatz, der erzielt wurde (Waren oder Dienstleistungen wurden geliefert), während das Geld weder eingegangen noch verbucht wurde. Ein typisches Beispiel sind Kreditverkäufe. Die Umsatzerlöse werden über ein Umsatzabgrenzungskonto und ein Forderungskonto erfasst. Wenn das Geld zu einem späteren Zeitpunkt eingeht, es erfolgt eine Korrekturjournalbuchung, um die Zahlung für das Forderungskonto zu erfassen.

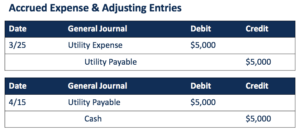

Ein abgegrenzter Aufwand ist der Aufwand, der angefallen ist (Waren oder Dienstleistungen wurden verbraucht), bevor die Barzahlung geleistet wurde. Beispiele sind Stromrechnungen, Gehälter, und Steuern, die in der Regel zu einem späteren Zeitpunkt nach ihrer Entstehung verrechnet werden.

Wenn das Bargeld bezahlt ist, eine Anpassungsbuchung wird vorgenommen, um die Verbindlichkeiten, die zusammen mit den zuvor abgegrenzten Aufwendungen erfasst wurden, zu entfernen.

2. Aufschub

Im Gegensatz zu Rückstellungen, Stundungen werden auch als Vorauszahlungen bezeichnet, bei denen Barzahlungen vor dem tatsächlichen Verbrauch oder Verkauf von Waren und Dienstleistungen geleistet werden.

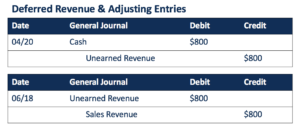

Für abgegrenzte Einnahmen, die erhaltenen Barmittel werden in der Regel mit einem Konto für Einnahmenüberträge ausgewiesen, was eine Haftung ist, die den Kunden geschuldeten Waren oder Dienstleistungen zu erfassen. Wenn die Waren oder Dienstleistungen tatsächlich zu einem späteren Zeitpunkt geliefert werden, die Einnahmen werden erfasst, und das Haftungskonto kann entfernt werden.

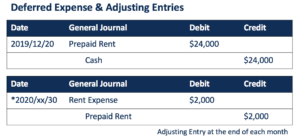

Wenn Spesen im Voraus bezahlt werden, zusammen mit der Barzahlung wird ein Soll-Aktivkonto erstellt. Die Korrekturbuchung erfolgt, wenn die Waren oder Dienstleistungen tatsächlich verbraucht werden, die den Aufwand und den Verbrauch des Vermögenswerts erfasst.

Vorausbezahlte Versicherungsprämien und Mieten sind zwei gängige Beispiele für abgegrenzte Ausgaben. Werden die Mieten für ein ganzes Jahr im Voraus bezahlt, aber monatlich anerkannt, Jeden Monat werden Anpassungsbuchungen vorgenommen, um den in diesem Monat verbrauchten Teil des Vorauszahlungsvermögens zu erfassen.

3. Schätzungen

Wenn der genaue Wert eines Artikels nicht leicht zu ermitteln ist, Wirtschaftsprüfer müssen Schätzungen vornehmen, die auch als Korrekturjournaleinträge gemeldet werden. Unter Berücksichtigung der Schätzungen für nicht zahlungswirksame Posten, ein Unternehmen kann seine Einnahmen und Ausgaben besser verfolgen, und der Jahresabschluss kann das Finanzbild des Unternehmens genauer wiedergeben.

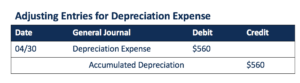

Zum Beispiel, AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert angeschafft wird, sie sollte in der Rechnungsperiode, in der sie erworben wurde, aktiviert und nicht als Aufwand erfasst werden. für Sachanlagen werden auf der Grundlage von Abschreibungsplänen mit Annahmen über Nutzungsdauer und Restwert geschätzt. Ein Abschreibungsaufwand wird in der Regel zum Monatsende erfasst.

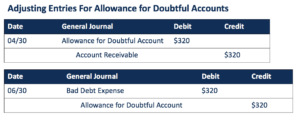

Die Wertberichtigung für zweifelhafte Konten ist auch ein Konto einer Schätzung. Es identifiziert den Teil der Forderungen, den das Unternehmen voraussichtlich nicht eintreiben kann. Es handelt sich um einen Gegenwert. Ein Gegenkonto, das den Wert der Forderungen mindert. Wenn feststeht, dass ein bestimmter Betrag nicht eingezogen werden kann, die zuvor erfasste Wertberichtigung für die zweifelhafte Rechnung wird entfernt, und ein Aufwand für uneinbringliche Forderungen wird erfasst.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- Tagebucheintrag für uneinbringliche AusgabenJournaleintrag für uneinbringliche Ausgaben Lassen Sie uns herausfinden, was der Begriff uneinbringliche Forderungen bedeutet. Manchmal, am Ende des Abrechnungszeitraums, wenn ein Unternehmen seinen Jahresabschluss erstellt, er muss feststellen, welcher Teil seiner Forderungen einbringlich ist. Der Teil, den ein Unternehmen für uneinbringlich hält, wird als „Aufwendungen für uneinbringliche Forderungen“ bezeichnet. Die

- UmsatzabgrenzungUmsatzabgrenzungUmsatzabgrenzung wird generiert, wenn ein Unternehmen Zahlungen für Waren und/oder Dienstleistungen erhält, die es noch nicht verdient hat. Bei der periodengerechten Buchführung

- Matching-PrinzipMatching-PrinzipDas Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Ausgaben gleichzeitig mit den damit verbundenen Einnahmen ausweisen

- T Accounts GuideT Accounts GuideWenn Sie eine Karriere in der Buchhaltung anstreben, T Accounts können Ihr neuer bester Freund sein. Das T-Konto ist eine visuelle Darstellung einzelner Konten

-

Was ist ARPU?

ARPU ist der Geldbetrag, den ein Unternehmen von jedem seiner Benutzer verdient. Je mehr Sie Ihren Kunden in Rechnung stellen, desto wichtiger wird es, Ihren durchschnittlichen Umsatz pro Benutzer zu

-

Was ist ein Tagebucheintrag? Ein Leitfaden für Anfänger

Journaleinträge werden verwendet, um die finanziellen Aktivitäten Ihres Unternehmens aufzuzeichnen. Journalbuchungen werden entweder in Nebenbüchern erfasst, wenn Sie Ihre Bücher manuell führen, oder

Buchhaltung

- Was ist ein Journaleintrag in der Buchhaltung? Ein Ratgeber

- Was ist der LTM-Umsatz?

- Was sind aufgelaufene Einnahmen?

- Was sind Nebeneinnahmen?

- Was ist der jährliche wiederkehrende Umsatz (ARR)?

- Was ist ein Abschlusseintrag?

- Was ist aufgeschobener Ertrag?

- Was ist Doppeleintrag?

- Was sind Einnahmequellen?

-

Was ist Umsatz?

Was ist Umsatz? Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung, die Begriffe „Umsatz“ und „Umsatz“ können sein, und...

-

Was sind unverdiente Einnahmen?

Was sind unverdiente Einnahmen? Nicht verdiente Einnahmen, manchmal auch als Umsatzabgrenzung bezeichnetUmsatzabgrenzungUmsatzabgrenzung wird generiert, wenn ein Unternehmen Zahlungen für Waren und/oder Dienstleistungen erhält, die ...