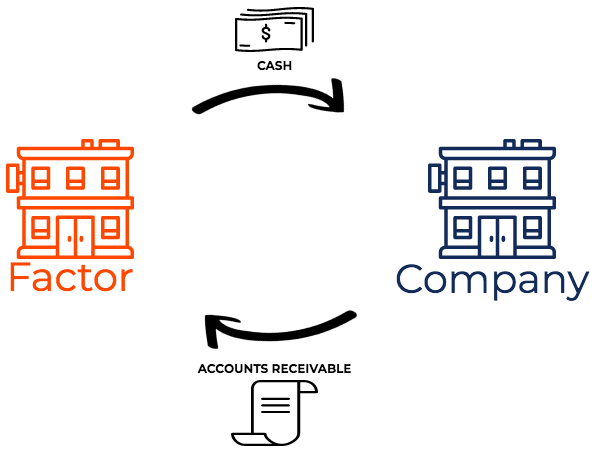

Was ist Debitoren-Factoring?

Forderungs-Factoring, auch Factoring genannt, ist eine Finanztransaktion, bei der ein Unternehmen seine Forderungen verkauftDebitorenbuchhaltung (AR) repräsentiert den Kreditverkauf eines Unternehmens, die noch nicht bei seinen Kunden abgeholt wurden. Unternehmen erlauben es einer Finanzierungsgesellschaft, die sich auf den Kauf von Forderungen mit einem Abschlag (sogenannter Faktor) spezialisiert hat. Das Forderungs-Factoring wird auch als Rechnungs-Factoring oder Forderungsfinanzierung bezeichnet.

Verstehen, wie Debitoren-Factoring funktioniert

Factoring ist ein Finanzgeschäft, bei dem ein Unternehmen seine Forderungen an ein Finanzunternehmen (sogenannter Factor) verkauft. Der Factor zieht die Zahlung der Forderungen gegenüber den Kunden des Unternehmens ein.

Unternehmen entscheiden sich für Factoring, wenn sie schnell Bargeld erhalten möchten, anstatt auf die Laufzeit der Kreditlaufzeiten zu warten. Einfach gesagt, die effektive. Factoring ermöglicht es Unternehmen, sofort ihren Kassenbestand aufzubauen und offene Verbindlichkeiten zu begleichen. Deswegen, Factoring hilft Unternehmen, Kapital freizusetzenNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (ohne Barmittel) und den kurzfristigen Verbindlichkeiten (ohne Schulden) in der Bilanz. die in Forderungen gebunden ist und auch das mit den Forderungen verbundene Ausfallrisiko auf den Factor überträgt.

Wie Forderungen aus Lieferungen und Leistungen von Factoring-Unternehmen bewertet werden

Factoring-Unternehmen erheben eine sogenannte Factoring-Gebühr. Die Factoring-Gebühr ist ein prozentualer Anteil des Forderungsbetrags, der faktorisiert wird. Der von Factoring-Unternehmen berechnete Tarif hängt ab von:

- Die Branche, in der das Unternehmen tätig ist

- Das zu faktorisierende Forderungsvolumen

- Die Qualität und Bonität der Kunden des Unternehmens

- Außenstände bei Forderungen (durchschnittliche Außenstände)

Zusätzlich, der satz hängt davon ab, ob es sich um regress-factoring oder non-recourse-factoring handelt. Factoring-Unternehmen berechnen für das Regress-Factoring in der Regel einen niedrigeren Tarif als für das Non-Recourse-Factoring. Wenn der Factor das gesamte Forderungsausfallrisiko trägt (bei Factoring ohne Regress), zum risikoausgleich wird ein höherer satz verrechnet. Beim Regress-Factoring Das Unternehmen, das seine Forderungen veräußert, hat gegenüber der Factoring-Gesellschaft noch eine Verbindlichkeit, wenn sich einige der Forderungen als uneinbringlich erweisen.

Im Wesentlichen, je leichter die Factoringgesellschaft den Forderungseinzug für wahrscheinlich hält, desto geringer ist die Factoring-Gebühr.

Regress-Factoring und Non-Recourse-Factoring

Debitoren-Factoring kann sein ohne Rückgriff oder mit Rückgriff.

Hier ein Vergleich zwischen den beiden:

- Überweisung mit Rückgriff: Bei Überweisung mit Rückgriff, der Factor kann von dem forderungsübertrageren geld zurückverlangen, wenn er den kunden nicht einziehen kann.

- Überweisung ohne Rückgriff: Bei Überweisung ohne Regress, der Factor übernimmt das gesamte Risiko uneinbringlicher Forderungen. Für uneinbringliche Forderungen haftet die übertragende Gesellschaft nicht.

Ein Beispiel für Recourse-Factoring und Non-Recourse-Factoring ist unten dargestellt.

Beispiele für Debitoren-Factoring

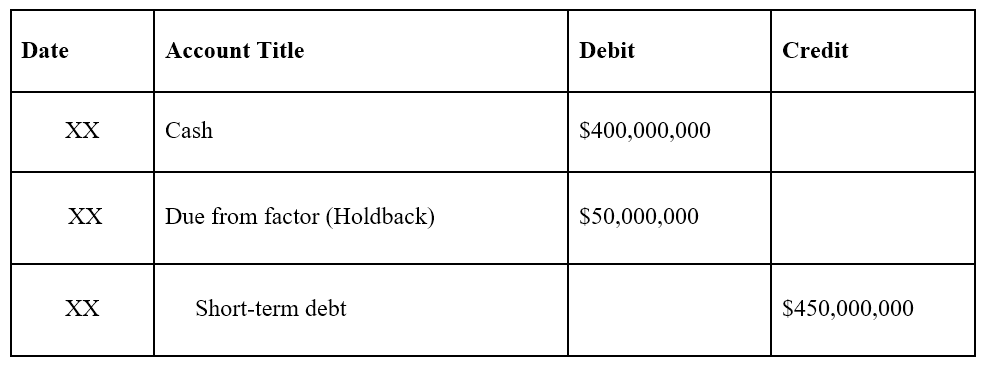

1. Überweisung ohne Regress

Unternehmen A überträgt Forderungen in Höhe von 500 Millionen US-Dollar, ohne Rückgriff, für einen Erlös von 400 Millionen US-Dollar. Der Tagebucheintrag würde wie folgt aussehen:

Hinweis:100 Millionen US-Dollar gelten als Zinsaufwand. Es zeigt, dass das Unternehmen den Cashflow früher erhielt, als wenn es auf den Einzug der Forderungen gewartet hätte.

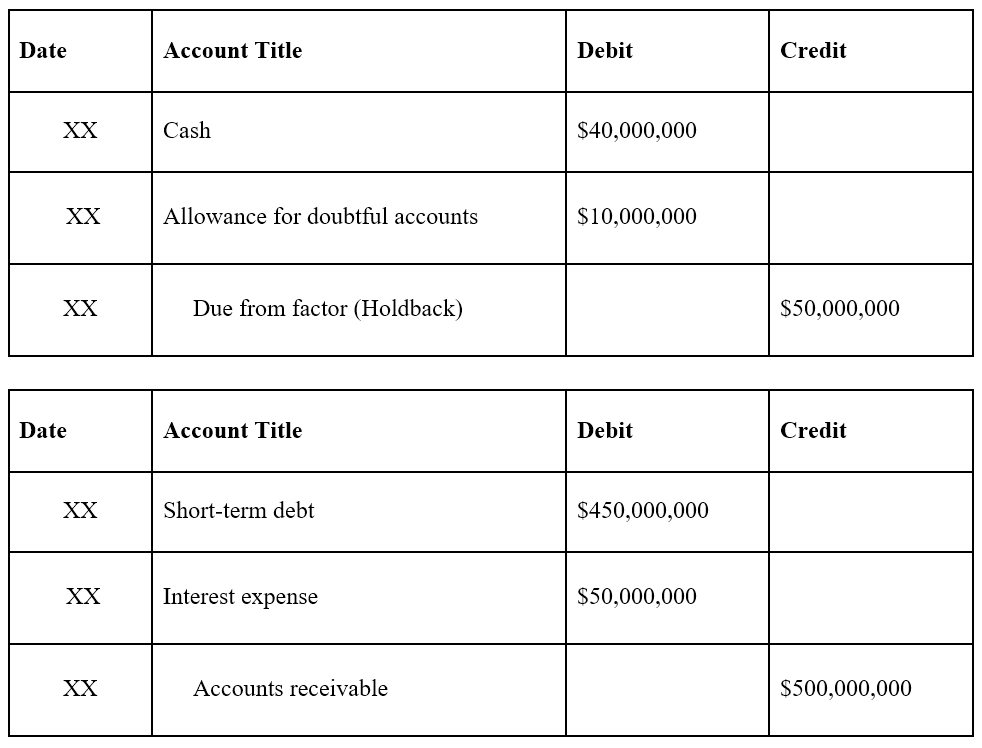

2. Überweisung mit Rückgriff

Unternehmen A überträgt Forderungen in Höhe von 500 Millionen US-Dollar, mit Rückgriff, für Erlöse von 450 Millionen US-Dollar abzüglich einer Zurückhaltung von 50 Millionen US-Dollar. Später, der Factor ist in der Lage, Forderungen in Höhe von 490 Mio. US-Dollar (10 Mio. US-Dollar uneinbringliche Forderungen) einzuziehen. Die Tagebucheinträge sind wie folgt, mit dem ersten Tagebucheintrag unten:

Notiz :Das Konto „Fällig vom Factor“ ist die potenzielle Zahlung für mögliche Nichteinbringlichkeiten.

Nachdem der Factor Forderungen in Höhe von 490 Millionen US-Dollar eingezogen hatte (10 Millionen US-Dollar uneinbringlich):

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Verkaufs- und SammelzyklusVerkaufs- und SammelzyklusDer Verkaufs- und Sammelzyklus, auch als Einnahmen bekannt, Forderungen, und Quittungen (RRR) Zyklus, besteht aus verschiedenen Klassen von

- Wertberichtigung für zweifelhafte KontenWertberichtigung für zweifelhafte KontenDie Wertberichtigung für zweifelhafte Konten ist ein Gegenwertkonto, das mit Forderungen verbunden ist und dazu dient, den wahren Wert der Forderungen widerzuspiegeln. Der Betrag stellt den Wert der Forderungen dar, für die ein Unternehmen keine Zahlung erwartet.

- Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen sind

- SchuldscheinforderungenSchuldscheinforderungSchuldscheinforderungen sind schriftliche Schuldscheine, die dem Inhaber, oder Träger, das Recht, den in einer Vereinbarung festgelegten Betrag zu erhalten.

-

Was sind T-Konten?

Wenn Sie eine Karriere in der Buchhaltung anstrebenBuchhaltungÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job der Geschäftstätigkeit dient, Einzelpersonen, Regierunge

-

Ein Leitfaden für Einsteiger in die Debitorenbuchhaltung

Debitorenbuchhaltung ist Teil des periodengerechten Buchhaltungsprozesses und hilft Ihnen, Einnahmen zu erfassen, wenn sie erzielt werden, während Sie gleichzeitig Ihre Einnahmen bereitstellen können

Buchhaltung

- Was sind Kreditforderungen?

- Kreditoren- und Debitorenbuchhaltung:Was ist der Unterschied?

- Was ist die Kreditorenbuchhaltung (AP)?

- Was ist die Forderungsfinanzierung?

- Was ist das Verhältnis zwischen Forderungen und Verkäufen?

- Was ist der Abrechnungszyklus?

- Was sind Kontoauslagen?

- Kreditorenbuchhaltung vs. Debitorenbuchhaltung

- Debitorenbuchhaltung (AR) erklärt

-

Was sind Schuldscheinforderungen?

Was sind Schuldscheinforderungen? Schuldscheinforderungen sind eine Bilanzposition, die den Wert von Schuldscheindarlehen erfasst. Ein schriftlicher Schuldschein gibt dem Inhaber, oder Träger, das Recht, den in der Rechtsvereinbarung ...

-

Wie ist die Qualität der Debitorenbuchhaltung?

Wie ist die Qualität der Debitorenbuchhaltung? Die Qualität der Forderungen aus Lieferungen und Leistungen ist die Wahrscheinlichkeit, dass die Zahlungsströme, die einem Unternehmen in Form von Forderungen zustehen, eingezogen werden. Die Analyse ...