Was ist ein Fälligkeitsbericht für Forderungen?

Ein Fälligkeitsbericht für Forderungen oder Fälligkeitsberichte bezieht sich auf eine Zusammenfassung aller Forderungen gegenüber Kunden zu einem bestimmten Zeitpunkt. Der Report gliedert die Forderungen gegenüber allen Kunden in verschiedene Fälligkeitskategorien nach der Anzahl der Tage seit Erstellung der jeweiligen Rechnungen.

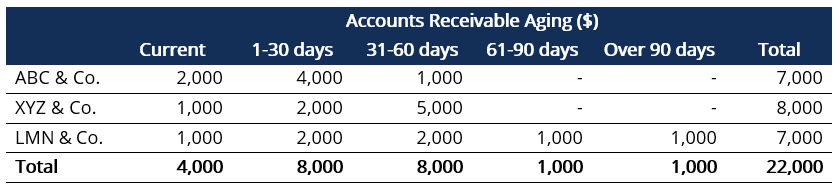

Ein Unternehmen sollte sich Sorgen machen, wenn der Bericht über die Fälligkeit der Forderungen feststellt, dass viele Konten über einen längeren Zeitraum offen sind. Es kann als Zeichen dafür gewertet werden, dass das Unternehmen durch die Verlängerung der Kreditbedingungen ein übermäßiges Risiko eingehtKreditbedingungen Die Kreditbedingungen sind die von Kreditgebern verwendeten Bedingungen, wie Banken, während des Due-Diligence-Prozesses für die Kreditvergabe an potenzielle Kreditnehmer. In anderen an Kunden, die wahrscheinlich nicht zahlen. Alternative, es kann auch darauf hindeuten, dass das Unternehmen beim Einziehen von Zahlungen ineffizient ist.

Im obigen Beispiel ist wenn wir davon ausgehen, dass die Kreditrichtlinie des Unternehmens 60 Tage beträgt, dann scheinen die Kunden ABC &Co. und XYZ &Co. für alle Kunden innerhalb der Kreditlaufzeit des Unternehmens zu sein. Jedoch, LMN &Co. scheint seine Zahlungen an das Unternehmen zu verschieben.

Zusammenfassung

- Der Bericht über die Alterung der Forderungen ist ein großartiges Werkzeug, um Probleme mit dem Betriebskapital zu identifizieren.

- Der Bericht kann verwendet werden, um Kreditrichtlinien festzulegen und die Kreditqualität von Kunden zu überwachen.

- Vermeiden Sie es, den Bericht isoliert zu betrachten; stattdessen, Blick auf Trends.

Wie verwende ich einen Debitoren-Aging-Bericht?

Man muss sich zunächst die größten Salden ansehen und verstehen, ob die Beträge innerhalb des angegebenen Kreditzeitraums liegen oder schon länger ausstehen. Der Benutzer kann auch erwägen, das Pareto-Prinzip zu verwenden, oder das 80/20-Prinzip, die besagt, dass etwa 80 % der Wirkungen auf 20 % der Ursachen zurückzuführen sind, d.h., 80 % der überfälligen Beträge können 20 % der Kunden zugerechnet werden.

Verwendungen des Debitoren-Aging-Berichts

Für das Management

Der Bericht über die Fälligkeit der Forderungen kann vom Management auf unterschiedliche Weise verwendet werden:Folgendes ist mit eingeschlossen:

- Verständnis der Geschwindigkeit des Einzugs von Forderungen von Kunden

- Die finanzielle Gesundheit der Kunden verstehen

- Schätzung der Wertberichtigung für zweifelhafte KontenWertberichtigung für zweifelhafte KontenDie Wertberichtigung für zweifelhafte Konten ist ein Gegenwertkonto, das mit Forderungen verbunden ist und dazu dient, den wahren Wert der Forderungen widerzuspiegeln. Der Betrag stellt den Wert der Forderungen dar, für die ein Unternehmen keine Zahlung erwartet.

Der Bericht dient auch als Grundlage für das Management, um die Kreditlaufzeit für Kunden anzupassen und Kunden durch die Gewährung von Skonti für vorzeitige Zahlungen Anreize zu geben, ihre ausstehenden Forderungen zu begleichen.

Für externe Stakeholder

Der Debitoren-Aging-Bericht kann von verschiedenen externen Stakeholdern verwendet werden. Zum Beispiel:

- Kreditgeber des Unternehmens können den Bericht verwenden, um die kurzfristige Solvenz und das Betriebskapital des Unternehmens zu beurteilen.

- Investoren (Equity und Preferred) können den Bericht verwenden, um sowohl die kurz- als auch die langfristige Zahlungsfähigkeit und Qualität der Kunden des Unternehmens zu bewerten.

- In manchen Fällen, Sogar Steuerbehörden verwenden den Bericht über die Alterung der Forderungen, um mehr über den Verkaufszyklus und den Rückzahlungszeitpunkt der Kunden des Unternehmens zu erfahren. Sie prüfen auch, ob die Richtlinie zur Berechnung der Wertberichtigung für zweifelhafte Konten mit der Kreditrichtlinie übereinstimmt.

Freibetrag für zweifelhafte Konten

Der Fälligkeitsbericht für Forderungen ist hilfreich bei der Ermittlung der Wertberichtigung für zweifelhafte Forderungen. Der Bericht hilft bei der Schätzung des Wertes der abzuschreibenden Forderungsausfälle im Jahresabschluss des Unternehmens.

Das Management kann auf jede Kategorie basierend auf der Anzahl der Tage seit der Erstellung der entsprechenden Rechnung einen festen Prozentsatz des Verzugs anwenden. Die Summe der Produkte aus jeder Kategorie kann eine Schätzung bezüglich uneinbringlicher Forderungen liefern. Rechnungen, die über einen längeren Zeitraum fällig sind, haben eine höhere AusfallwahrscheinlichkeitProbability of DefaultProbability of Default (PD) ist die Wahrscheinlichkeit, dass ein Kreditnehmer mit der Rückzahlung eines Kredits ausfällt und wird zur Berechnung des erwarteten Verlustes aus einer Investition verwendet.

Im obigen Beispiel ist das Unternehmen hat 12 Dollar, 000 Forderungen aus Lieferungen und Leistungen, die weniger als 30 Tage offen sind. Typischerweise den Konten wird eine hohe Einbringlichkeit unterstellt. Daher, die Gesellschaft kann davon ausgehen, dass keine der Konten zweifelhaft sein werden.

Nächste, basierend auf Vorerfahrungen, Das Unternehmen weiß, dass für 31-60 Tage ausstehende Konten in der Regel eine Ausfallrate von 2 % aufweisen. Dann, Konten mit einer Laufzeit von 60-90 Tagen haben eine Ausfallrate von 4%, und alle älteren Konten haben eine Ausfallrate von 8 %. Verwenden Sie die Standardraten und die Zahlen im obigen Beispiel, wir die Wertberichtigung der Gesellschaft für zweifelhafte Konten berechnen können, Wie nachfolgend dargestellt:

Freibetrag für zweifelhafte Konten =(0% x 12, 000) + (2% x 8, 000) + (4% x 1, 000) + (8% x 1, 000) = $280

Basierend auf der obigen Berechnung, Wir können sehen, dass der Freibetrag des Unternehmens für zweifelhafte Konten 280 US-Dollar beträgt.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Kreditorenbuchhaltung vs. Debitorenbuchhaltung Kreditorenbuchhaltung vs. DebitorenbuchhaltungIn der Buchhaltung, Kreditoren- und Debitorenbuchhaltung werden manchmal miteinander verwechselt. Die beiden Arten von Konten sind sich sehr ähnlich

- Cash Conversion CycleCash Conversion CycleDer Cash Conversion Cycle (CCC) ist eine Kennzahl, die die Zeit angibt, die ein Unternehmen benötigt, um seine Investitionen in Lagerbestände in Bargeld umzuwandeln. Die Formel für den Cash Conversion Cycle misst die Zeit, in Tagen, Es dauert, bis ein Unternehmen seinen Ressourceneinsatz in Geld umwandelt. Formel

- So erfassen Sie Zahlungen in der BuchhaltungSo erfassen Sie Zahlungen in der BuchhaltungDie Erfassung von Zahlungen in der Buchhaltung kann ansonsten als "Kreditoren, " was bedeutet der Gesamtbetrag, den ein bestimmtes Unternehmen schuldet

- Vorlage – AlterungsberichtAging-BerichtvorlageDieser Alterungsbericht hilft Ihnen bei der Kategorisierung von Forderungen nach der Dauer der ausstehenden Rechnungen.

-

Was sind T-Konten?

Wenn Sie eine Karriere in der Buchhaltung anstrebenBuchhaltungÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job der Geschäftstätigkeit dient, Einzelpersonen, Regierunge

-

Ein Leitfaden für Einsteiger in die Debitorenbuchhaltung

Debitorenbuchhaltung ist Teil des periodengerechten Buchhaltungsprozesses und hilft Ihnen, Einnahmen zu erfassen, wenn sie erzielt werden, während Sie gleichzeitig Ihre Einnahmen bereitstellen können

Buchhaltung

- Was ist ein offenes Konto bei einer Kreditauskunft?

- Kreditoren- und Debitorenbuchhaltung:Was ist der Unterschied?

- Was ist die Kreditorenbuchhaltung (AP)?

- Was ist die Forderungsfinanzierung?

- Was ist das Verhältnis zwischen Forderungen und Verkäufen?

- Was ist der Abrechnungszyklus?

- Was sind Kontoauslagen?

- Was ist ein Wirtschaftsprüferbericht?

- Debitorenbuchhaltung (AR) erklärt

-

Was ist ein Hauptbuch (GL)?

Was ist ein Hauptbuch (GL)? In der BuchhaltungBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle klar und verständlich zu machen. ein Hauptbuch (GL) ist...

-

Wie ist die Qualität der Debitorenbuchhaltung?

Wie ist die Qualität der Debitorenbuchhaltung? Die Qualität der Forderungen aus Lieferungen und Leistungen ist die Wahrscheinlichkeit, dass die Zahlungsströme, die einem Unternehmen in Form von Forderungen zustehen, eingezogen werden. Die Analyse ...