Wie hoch ist die Umsatzquote der Kreditorenbuchhaltung?

Die Fluktuationsquote der Kreditoren, auch bekannt als Verbindlichkeitenumsatz oder Gläubigerumschlagsquote, ist eine LiquiditätskennzahlFinanzkennzahlenFinanzkennzahlen werden unter Verwendung von Zahlenwerten aus Jahresabschlüssen erstellt, um aussagekräftige Informationen über ein Unternehmen zu erhalten, die die durchschnittliche Anzahl von Zahlungen eines Unternehmens an seine Gläubiger während eines Abrechnungszeitraums messen. Die Kennzahl ist ein Maß für die kurzfristige Liquidität, wobei eine höhere zahlbare Fluktuationsquote günstiger ist.

Formel für das Umsatzverhältnis der Kreditorenbuchhaltung

Die Formel für die Fluktuationsquote der Verbindlichkeiten lautet wie folgt:

In manchen Fällen, Kosten der verkauften Waren (COGS) Kosten der verkauften Waren (COGS) Die Kosten der verkauften Waren (COGS) messen die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, direct wird im Zähler anstelle von Nettokreditkäufen verwendet. Die durchschnittliche Kreditorenbuchhaltung ist die Summe der Kreditorenbuchhaltungen Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen stehen am Anfang und am Ende einer Abrechnungsperiode, geteilt durch 2.

Beispiel für die Fluktuationsquote der Kreditorenbuchhaltung

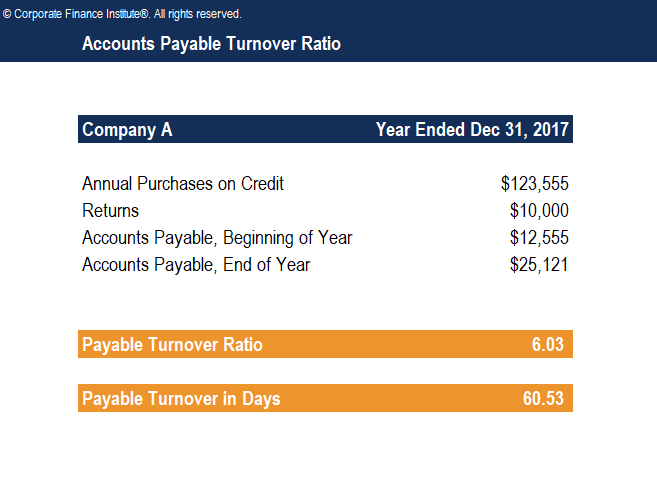

Unternehmen A meldete jährliche Kreditkäufe in Höhe von 123 USD, 555 und Renditen von 10 $, 000 im Geschäftsjahr zum 31. Dezember, 2017. Die Verbindlichkeiten aus Lieferungen und Leistungen zu Jahresbeginn und Jahresende beliefen sich auf 12 USD, 555 und 25 $, 121, bzw. Das Unternehmen möchte messen, wie oft es im Laufe des Geschäftsjahres seinen Gläubigern gezahlt hat.

Deswegen, im Laufe des Geschäftsjahres, Die Verbindlichkeiten aus Lieferungen und Leistungen des Unternehmens wurden im Laufe des Jahres etwa 6,03-mal umgesetzt. Die Umschlagshäufigkeit würde wahrscheinlich gerundet und einfach mit sechs angegeben.

Umsatz der Kreditorenbuchhaltung in Tagen

Der Kreditorenumsatz in Tagen gibt an, wie viele Tage eine Verbindlichkeit durchschnittlich unbezahlt bleibt. Um den Kreditorenumsatz in Tagen zu berechnen, Teilen Sie einfach 365 Tage durch die zu zahlende Umschlagshäufigkeit.

Zahlbarer Umsatz in Tagen =365 / Zahl des zahlbaren Umsatzes

Ermittlung des Kreditorenumsatzes in Tagen für Unternehmen A im obigen Beispiel:

Zahlbarer Umsatz in Tagen =365 / 6,03 =60,53

Deswegen, im Laufe des Geschäftsjahres, Das Unternehmen benötigt ungefähr 60,53 Tage, um seine Lieferanten zu bezahlen.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Interpretation des Umsatzanteils der Kreditorenbuchhaltung

Die Umschlagshäufigkeit der Verbindlichkeiten aus Lieferungen und Leistungen zeigt den Gläubigern die kurzfristige Liquidität und insoweit, die Bonität des Unternehmens. Eine hohe Quote weist darauf hin, dass die Lieferanten für Käufe auf Kredit umgehend bezahlt werden. Eine hohe Zahl kann darauf zurückzuführen sein, dass Lieferanten schnelle Zahlungen verlangen, oder es kann darauf hindeuten, dass das Unternehmen Skonti in Anspruch nehmen möchte oder aktiv an der Verbesserung seiner Bonität arbeitet.

Ein niedriges Verhältnis weist auf eine langsame Zahlung an Lieferanten für Käufe auf Kredit hin. Dies kann an günstigen Kreditkonditionen liegen, oder es kann Cashflow-Probleme signalisieren und daher, eine sich verschlechternde Finanzlage. Während eine sinkende Quote auf ein Unternehmen in einer finanziellen Notlage hinweisen könnte, das muss nicht unbedingt der Fall sein. Es könnte sein, dass es dem Unternehmen gelungen ist, bessere Zahlungsbedingungen auszuhandeln, die es ihm ermöglichen, weniger häufig Zahlungen zu leisten, ohne jede Strafe.

Die Fluktuationsquote eines Unternehmens wird häufig durch die Kreditkonditionen seiner Lieferanten bestimmt. Zum Beispiel, Unternehmen, die günstige Kreditkonditionen erhalten, weisen in der Regel eine relativ niedrigere Quote aus. Große Unternehmen mit Verhandlungsmacht, die sich bessere Kreditkonditionen sichern können, würden zu einer geringeren Fluktuationsquote der Verbindlichkeiten führen (Quelle).

Obwohl eine hohe Fluktuationsquote für Kreditoren im Allgemeinen als Signal für die Kreditwürdigkeit von Gläubigern erwünscht ist, Unternehmen sollten auch die Kreditkonditionen der Lieferanten nutzen, da dies zu Rabatten auf Einkäufe führt.

Wie bei den meisten Finanzkennzahlen Die Fluktuationsquote eines Unternehmens lässt sich am besten im Vergleich zu ähnlichen Unternehmen seiner Branche untersuchen. Zum Beispiel, Die Fluktuationsquote der Verbindlichkeiten eines Unternehmens von zwei ist besorgniserregender, wenn praktisch alle Wettbewerber eine Quote von mindestens vier aufweisen.

Verwendung in der Finanzmodellierung

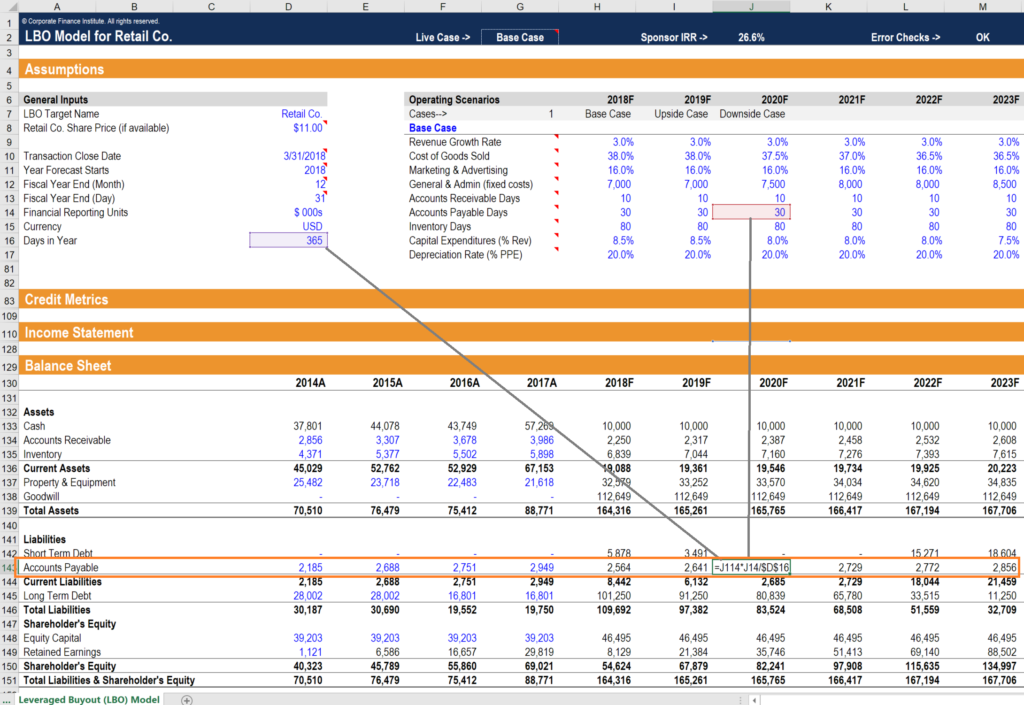

In der FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut., Die Umschlagshäufigkeit der Kreditoren (oder Umschlagstage) ist eine wichtige Annahme für die Erstellung der Bilanzprognose. Wie Sie im folgenden Beispiel sehen können, Der Kreditorensaldo basiert auf der Annahme, dass die Zahlung der Kosten der verkauften Waren (COGS) ungefähr 30 Tage (im Durchschnitt) dauert. Deswegen, Die COGS in jeder Periode werden mit 30 multipliziert und durch die Anzahl der Tage in der Periode geteilt, um den AP-Saldo zu erhalten.

Der obige Screenshot stammt aus dem Financial Modeling Course von CFI.

Die zentralen Thesen

- Die Fluktuationsquote ist eine Liquiditätskennzahl, die misst, wie oft ein Unternehmen seinen Gläubigern über einen bestimmten Zeitraum zahlen kann.

- Eine hohe Quote kann darauf zurückzuführen sein, dass Lieferanten schnelle Zahlungen verlangen oder das Unternehmen Skonti in Anspruch nimmt.

- Eine niedrige Quote kann auf günstige Kreditbedingungen oder eine sich verschlechternde Finanzlage zurückzuführen sein.

- Die Verhandlungsmacht spielt eine große Rolle bei der Relation. Unternehmen mit starker Verhandlungsmacht erhalten längere Kreditlaufzeiten und damit wird eine niedrigere Fluktuationsquote der Verbindlichkeiten ausweisen.

- Division von 365 durch das Verhältnis ergibt den Kreditorenumsatz in Tagen, die die Anzahl der Tage misst, die ein Unternehmen benötigt, im Durchschnitt, Gläubiger zu bezahlen.

- Eine höhere Quote signalisiert Bonität und wird von Gläubigern gesucht.

Verwandte Lektüre

CFI ist der offizielle globale Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, das Finanzfachleuten hilft, ihre Karriere auf die nächste Stufe zu heben. Um mehr zu erfahren und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- LagerumschlagsquoteInventarumschlagsquoteDie Lagerumschlagsquote, auch als Lagerumschlagsverhältnis bekannt, ist eine Effizienzkennzahl, die misst, wie effizient das Inventar verwaltet wird. Die Formel für die Lagerumschlagsquote entspricht den Kosten der verkauften Waren geteilt durch den Gesamt- oder durchschnittlichen Lagerbestand, um zu zeigen, wie oft der Lagerbestand während eines Zeitraums „umgedreht“ oder verkauft wird.

- Glossar FinanzanalysekennzahlenGlossar der FinanzanalysekennzahlenGlossar der Begriffe und Definitionen für gängige Begriffe der Finanzanalysekennzahlen. Es ist wichtig, diese wichtigen Begriffe zu verstehen.

-

Was ist das variable Kostenverhältnis?

Die variable Kostenquote ist ein Kostenrechnungsinstrument, mit dem die variablen Produktionskosten eines Unternehmens als Prozentsatz seines Nettoumsatzes ausgedrückt werden. Das Verhältnis wird bere

-

Das Asset Turnover Ratio:Was es ist und wie es verwendet wird

Die Asset Turnover Ratio ist eine Bilanzkennzahl, die die Fähigkeit Ihres Unternehmens misst, seine Vermögenswerte zur Generierung von Einnahmen zu nutzen. Erfahren Sie mehr über dieses Verhältnis und

Buchhaltung

- Definierte Umsatzquote der Kreditorenbuchhaltung:Formel und Beispiele

- Kreditoren- und Debitorenbuchhaltung:Was ist der Unterschied?

- Was ist die Kreditorenbuchhaltung (AP)?

- Was ist die Vermögensumschlagsquote?

- Was ist die Cash Turnover Ratio (CTR)?

- Was ist das Stromverhältnis?

- Wie hoch ist die Lagerumschlagsquote?

- Was ist die operative Asset-Umschlagsquote?

- Wie hoch ist die Forderungsumschlagsquote?

-

Wie hoch ist die Debitorenumsatzquote?

Wie hoch ist die Debitorenumsatzquote? Die Umschlagshäufigkeit der Forderungen, auch bekannt als Umschlagshäufigkeit des Schuldners, ist eine EffizienzkennzahlFinanzkennzahlenFinanzkennzahlen werden unter Verwendung von Zahlenwerten aus Ja...

-

Was ist der Kontenplan?

Was ist der Kontenplan? Der Kontenplan ist ein Werkzeug, das alle Finanzkonten auflistet, die im Jahresabschluss enthalten sindDrei FinanzberichteDie drei Finanzberichte sind die Gewinn- und Verlustrechnung, die Bilanz, und ...