Was ist der Abrechnungszyklus?

Der Buchhaltungszyklus ist der ganzheitliche Prozess der Erfassung und Verarbeitung aller Finanztransaktionen eines Unternehmens, ab dem Zeitpunkt der Transaktion, zu seiner Darstellung im JahresabschlussDrei JahresabschlüsseDie drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind:die Konten zu schließen. Eine der Hauptaufgaben eines BuchhaltersJobsBrowse Stellenbeschreibungen:Anforderungen und Fähigkeiten für Stellenausschreibungen im Investment Banking, Aktienforschung, Schatzkammer, FP&A, Unternehmensfinanzierung, Rechnungswesen und andere Bereiche des Finanzwesens. Diese Stellenbeschreibungen wurden anhand der gängigsten Qualifikationslisten zusammengestellt, Erfordernis, Ausbildung, Erfahrung und andere besteht darin, den gesamten Abrechnungszyklus von Anfang bis Ende zu verfolgen. Der Zyklus wiederholt sich jedes Geschäftsjahr, solange ein Unternehmen im Geschäft bleibt.

Der Abrechnungszyklus umfasst alle Konten, Journaleinträge, T-KontenT-KontenführerWenn Sie eine Karriere im Rechnungswesen anstreben, T Accounts können Ihr neuer bester Freund sein. Das T-Konto ist eine visuelle Darstellung einzelner Konten, Lastschriften, und Kredite, Anpassung der Einträge über einen vollen Zyklus.

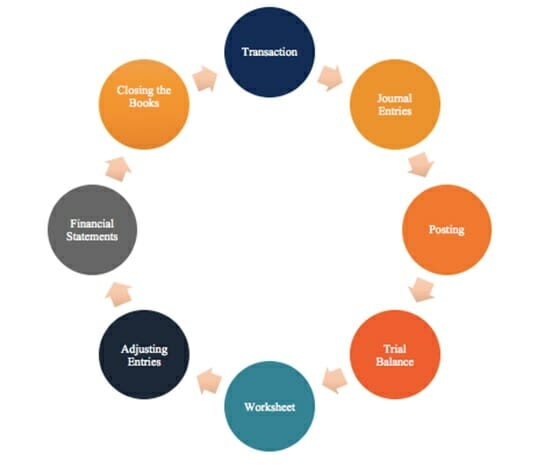

Schritte im Buchhaltungszyklus

#1 Transaktionen

Transaktionen:Finanztransaktionen starten den Prozess. Gäbe es keine Finanztransaktionen, es gäbe nichts zu verfolgen. Transaktionen können eine Schuldentilgung, alle Käufe oder Erwerbe von Vermögenswerten, Verkaufserlöse, oder anfallende Kosten.

#2 Journaleinträge

JournaleinträgeJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (die aus Lastschriften und Gutschriften bestehen):Wenn die Transaktionen eingerichtet sind, Der nächste Schritt besteht darin, diese Einträge in chronologischer Reihenfolge im Journal des Unternehmens zu erfassen. Bei Belastung eines oder mehrerer Konten und Gutschrift auf einem oder mehreren Konten, die Belastungen und Gutschriften müssen immer ausgeglichen sein.

#3 Buchung ins Hauptbuch (GL)

Buchung ins GL:Die Journalbuchungen werden dann in das Hauptbuch gebucht, wo eine Zusammenfassung aller Transaktionen auf einzelne Konten eingesehen werden kann.

#4 Testguthaben

Probesaldo:Am Ende des Abrechnungszeitraums (der vierteljährlich sein kann, monatlich, oder jährlich, je nach Unternehmen), für die Konten wird ein Gesamtsaldo berechnet.

#5 Arbeitsblatt

Arbeitsblatt:Wenn die Belastungen und Gutschriften auf dem Testsaldo nicht übereinstimmen, der Buchhalter muss nach Fehlern suchen und korrigierende Anpassungen vornehmen, die auf einem Arbeitsblatt verfolgt werden.

#6 Einträge anpassen

Einträge anpassenEinträge anpassenDiese Anleitung zum Anpassen von Einträgen umfasst Umsatzabgrenzungen, Rechnungsabgrenzungsposten, aufgelaufene Ausgaben, aufgelaufene Einnahmen und andere Anpassungsjournale:Am Ende der Rechnungsperiode des Unternehmens, Korrekturbuchungen müssen auf Konten für Abgrenzungen gebucht werden.

#7 Jahresabschluss

JahresabschlussDrei JahresabschlüsseDie drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind:Die Bilanz, Gewinn- und Verlustrechnung, und Kapitalflussrechnung können mit den korrekten Salden erstellt werden.

#8 Abschluss

Abschluss:Die Einnahmen- und Ausgabenkonten werden geschlossen und für den nächsten Abrechnungszyklus auf Null gesetzt. Dies liegt daran, dass Ertrags- und Aufwandskonten GuV-Konten sind, die Leistung für einen bestimmten Zeitraum zeigen. Bilanzkonten werden nicht geschlossen, weil sie die Finanzlage des Unternehmens zu einem bestimmten Zeitpunkt zeigen.

Hauptbuch

Das Hauptbuch dient als Auge und Ohr für Buchhalter und Buchhalter und zeigt alle Finanztransaktionen innerhalb eines Unternehmens. Im Wesentlichen, Es ist eine riesige Zusammenstellung aller Transaktionen, die auf einem bestimmten Dokument oder in einer Buchhaltungssoftware aufgezeichnet wurden.

Zum Beispiel, wenn Sie die Veränderungen der Kassenbestände im Laufe des Geschäfts und aller relevanten Transaktionen sehen möchten, Sie würden sich das Hauptbuch ansehen, die alle Belastungen und Gutschriften von Bargeld anzeigt.

Grundlagen des Rechnungslegungszyklus

Um den Abrechnungszyklus vollständig zu verstehen, Es ist wichtig, ein solides Verständnis der grundlegenden Rechnungslegungsgrundsätze zu haben. Sie müssen über die Umsatzrealisierung Bescheid wissenErlösrealisierungErlösrealisierung ist eine Rechnungslegungsvorschrift, die die spezifischen Bedingungen beschreibt, unter denen Einnahmen erfasst werden. In der Theorie, es gibt eine (wenn ein Unternehmen Umsatzerlöse verbuchen kann), das Matching-PrinzipMatching-PrinzipDas Matching-Prinzip ist ein Rechnungslegungskonzept, das vorschreibt, dass Unternehmen Ausgaben gleichzeitig mit den damit verbundenen Einnahmen ausweisen (Kosten der Ausgaben zu Einnahmen), und dem AbgrenzungsprinzipAccrual AccountingIn der Finanzbuchhaltung Rückstellungen beziehen sich auf die Erfassung von Umsätzen, die ein Unternehmen erzielt hat, für die jedoch noch keine Zahlung eingegangen ist, und der.

Die oben genannten grundlegenden Konzepte ermöglichen es Ihnen, eine Gewinn- und Verlustrechnung zu erstellen, Bilanz, und Kapitalflussrechnung, das sind die wichtigsten Schritte im Abrechnungszyklus. Um mehr zu lernen, Sehen Sie sich den kostenlosen Kurs „Buchhaltungsgrundlagen“ von CFI an.

Zusätzliche Ressourcen

Vielen Dank, dass Sie sich den CFI-Leitfaden und den Überblick über den Rechnungslegungszyklus angesehen haben. CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierung, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln. Um mehr zu lernen, siehe die zusätzlichen CFI-Ressourcen unten:

- FinanzbuchhaltungstheorieFinanzbuchhaltungstheorieDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Prinzip der Erlösrealisierung Prinzip der ErlösrealisierungDas Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten in der Unternehmensbilanz erfasst werden

- BuchhaltungskarrierenBuchhaltungÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job im Dienste der Wirtschaft steht, Einzelpersonen, Regierungen und gemeinnützige Organisationen durch die Erstellung von Jahresabschlüssen, Steuern

-

Was ist der Berichtszyklus?

Der Berichtszyklus umfasst das Laufen, Verwaltung, Aktualisierung, und Berichterstattung über die Konten eines Unternehmens. Der Zyklus läuft normalerweise parallel zu den Planungs- und Budgetierungsz

-

Eine Schritt-für-Schritt-Anleitung zum Rechnungszyklus

Als Kleinunternehmer haben Sie wahrscheinlich einen Crashkurs in Buchhaltung 101 absolviert, bei dem Sie alles gelernt haben, von der Erfassung von Geschäftsausgaben bis hin zu den verschiedenen Arten

Buchhaltung

- Kreditoren- und Debitorenbuchhaltung:Was ist der Unterschied?

- Was ist die Kreditorenbuchhaltung (AP)?

- Was ist Buchhaltung?

- Was ist der Abrechnungszyklus?

- Was ist die Bilanzierungsgleichung?

- Was ist das buchhalterische Einkommen?

- Was ist eine Bilanzierungsmethode?

- Wie hoch ist die Umsatzquote der Kreditorenbuchhaltung?

- Was ist der Erwerbs- und Zahlungszyklus?

-

Was ist die Rechnungslegungsphilosophie?

Was ist die Rechnungslegungsphilosophie? Die Philosophie der Rechnungslegung umfasst die allgemeinen Regeln, Konzepte, und Ideen zur Erstellung und Prüfung des Jahresabschlusses und des JahresabschlussesDrei JahresabschlüsseDie drei Jahresab...

-

Wie ist die Qualität der Debitorenbuchhaltung?

Wie ist die Qualität der Debitorenbuchhaltung? Die Qualität der Forderungen aus Lieferungen und Leistungen ist die Wahrscheinlichkeit, dass die Zahlungsströme, die einem Unternehmen in Form von Forderungen zustehen, eingezogen werden. Die Analyse ...