Buchhaltung definiert

Das Rechnungswesen ist eine breite Disziplin, die sich auf den aktuellen Stand der Finanzaktivitäten einer Organisation konzentriert. Aber die Buchhalter von heute sind weit entfernt von dem stereotypen „Zahlenmenschen“, der sich mit einer Tabellenkalkulation wohler fühlt als mit einem strategischen Geschäftsplan. Eigentlich, Die von Buchhaltern – und Finanzteams insgesamt – gewonnenen Erkenntnisse informieren und formen die Strategie für alle Bereiche des Unternehmens.

Buchhalter arbeiten eng mit Stakeholdern zusammen, darunter Führungskräfte, Investoren und Vorstände sowie Human Resources, IT- und Vertriebs- und Marketingteams und fungieren als Bindeglied zwischen ihren Unternehmen und der Regierung, Steuer- und Aufsichtsbehörden.

Startups, gemeinnützige Organisationen und kleine Unternehmen können mit Fraktions-CFOs – einem erfahrenen CFO, der auf Vertrags- oder Teilzeitbasis arbeitet – oder Buchhaltungspartnern zusammenarbeiten, aber ob intern oder ausgelagert, Die Buchhaltungsfunktion ist entscheidend für den Erfolg.

Was ist Buchhaltung?

Buchhaltung ist der Prozess der Erfassung und Kategorisierung der Transaktionen eines Unternehmens, und dann zusammenfassend, Analyse und Berichterstattung über diese Aktivitäten. Die daraus resultierenden Informationen – in Form der Bilanz, Gewinn- und Kapitalflussrechnung, Prognosen und andere Berichte – wird verwendet, um Unternehmensleiter zu informieren, wenn sie:

- Personal- und Gehaltsabrechnung auswerten

- Bilanzieren oder Bewerten von Lagerbeständen

- Untersuchen Sie neue Geschäftsmöglichkeiten

- Profitabilität maximieren

- Cashflow verwalten

- Analysieren Sie die finanzielle Gesundheit des Unternehmens

Die von Buchhaltern erstellten Berichte und sonstigen Informationen werden auch außerhalb des Unternehmens verwendet, von Kreditgebern, Investoren, Wirtschaftsprüfer und bei öffentlichen Unternehmen, Investoren.

Die zentralen Thesen

- Das Rechnungswesen umfasst ein breites Spektrum an Tätigkeiten, von der grundlegenden Buchhaltung bis zur Analyse der finanziellen Gesundheit des Unternehmens, Umsatzprognosen, Vorbereitung von Steuern und Sicherstellung der Rechtskonformität.

- Unternehmen verwenden fünf Hauptarten der Buchhaltung:Management, Kosten, Projekt, Steuer- und Finanzbuchhaltung.

- US-amerikanische Aktiengesellschaften müssen die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) anwenden.

Was macht ein Buchhalter?

Ein Buchhalter nimmt im Allgemeinen eine Vielzahl von finanziellen Aufgaben wahr. Zu den häufigsten gehören die Überprüfung von Finanzinformationen, Konten analysieren, Einblicke in die Finanzen des Unternehmens zu geben und Budgets und Berichte zu erstellen. Buchhalter in kleinen Unternehmen können auch mit der Buchhaltung beauftragt werden, in diesem Fall dürfen sie das Hauptbuch führen, Rechnungen bezahlen, Lohn- und Gehaltsabrechnung durchführen und Konten abgleichen.

Ein zertifizierter Wirtschaftsprüfer (CPA) ist ein Buchhalter, der von einer staatlichen Rechnungsprüfungsbehörde zugelassen ist. Um eine CPA-Lizenz zu erhalten, muss ein Kandidat eine entsprechende Ausbildung absolvieren, Sammeln Sie praktische Erfahrungen und bestehen Sie eine CPA-Prüfung. CPAs bieten in der Regel Unternehmens- und Steuerberatung und helfen bei der Entwicklung von Finanzstrategien, die es Unternehmen ermöglichen, ihre Gewinne zu maximieren.

Arten der Buchhaltung

Es gibt viele buchhalterische Spezialitäten. Unternehmen verwenden fünf Haupttypen:Management, Kosten, Projekt, Steuer- und Finanzbuchhaltung.

Management Accounting

Die Betriebsbuchhaltung bietet die Berichterstattung, Analyse und Interpretation von Finanzdaten, die Entscheidungsträger benötigen, um eine Geschäftsstrategie zu erstellen und zu verfeinern. Wirtschaftsprüfer unterstützen die Planung durch Kosten-Volumen-Gewinn-Analysen, die Organisationsstruktur abwägen und Abweichungen analysieren.

Kostenrechnung

Kostenrechnung, eine Spezialität in der Betriebsbuchhaltung, konzentriert sich darauf, wie viel ein Unternehmen ausgibt, um seine Produkte zu entwickeln, einschließlich Arbeits- und Beschaffungskosten. Die aus der Kostenrechnung gewonnenen Informationen werden verwendet, um den Betrieb zu optimieren – um Bestände zu bewerten, Verkaufspreise für Produkte festlegen und Budgets für ähnliche Projekte erstellen.

Steuerbuchhaltung

Steuerbuchhaltung, die dem US-amerikanischen Internal Revenue Code unterliegt, befasst sich mit der Erstellung von Steuererklärungen und der Durchführung von Steuerzahlungen. Wirtschaftsprüfer stellen sicher, dass Unternehmen komplexe und sich ändernde Gesetze einhalten.

Projektabrechnung

Fachleute wie Projektmanager und Buchhalter nutzen die Projektbuchhaltung, um wichtige Finanzaufgaben projektbezogen zu integrieren und deren Fortschritt und Erfolg an das Management zu melden.

Projektmanager verlassen sich auf die Projektabrechnung, um sie über den Status der direkten Kosten zu informieren, Gemeinkosten und alle Einnahmen in einem bestimmten Projekt. Projektbuchhalter generieren diese Zahlen in Finanzberichten. Ein Projektmanager verwendet diese Berichte, um festzustellen, ob das Budget und der Projektstrukturplan (PSP) des Projekts angepasst werden müssen.

Finanzbuchhaltung

Diese Disziplin konzentriert sich auf die Bereitstellung von Informationen an externe Parteien, die am Geschäft interessiert sind. Ein Finanzbuchhalter erstellt in der Regel Bilanzen, Gewinn- und Verlustrechnungen und Kapitalflussrechnungen, um Anlegern zu helfen, die Leistung des Unternehmens zu verstehen, oder um bei einer Bank Geld zu leihen.

Buchhaltung vs. Buchhaltung

Obwohl die Begriffe „Buchhaltung“ und „Buchhaltung“ manchmal synonym verwendet werden, Die Buchführung ist nur eine Funktion innerhalb der weiten Disziplin des Rechnungswesens. Die Buchführung umfasst die Führung systematischer Aufzeichnungen über Finanztransaktionen in den entsprechenden Konten, oder Ledger. Diese Aufzeichnungen spiegeln sich letztendlich im Hauptbuch des Unternehmens wider, ein Hauptbuchhaltungsdokument, das eine vollständige Aufzeichnung der Transaktionen des Unternehmens enthält.

Buchhaltung umfasst weit mehr als Buchhaltung. Es enthält erweiterte Funktionen wie Zusammenfassung, Analyse und Übermittlung von Daten; Vorbereitung von Steuern; und Gewährleistung der Rechtskonformität. Zum Beispiel, ein leitender Buchhalter in einem Unternehmen würde das Hauptbuch führen, erstellen Jahresabschlüsse und arbeiten mit externen Wirtschaftsprüfern zusammen.

Wie funktioniert die Buchhaltung?

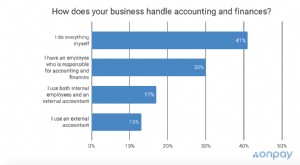

Jedes Unternehmen braucht irgendeine Form von Buchhaltungsfunktion. Die Entscheidung, wann ein interner Buchhalter eingestellt werden soll, ist eine wichtige Entscheidung für Unternehmer. Für kleine Unternehmen, eine einzige Person kann alle buchhalterischen Aufgaben wahrnehmen und auch als CFO fungieren. Alternative, die Beauftragung eines externen Buchhalters kann sinnvoll sein, insbesondere aus steuerlichen Gründen. Viele kleine Unternehmen verwenden Software, um Einnahmen und Ausgaben zu verfolgen und diese Informationen dann zur Überprüfung an einen ausgelagerten Buchhalter zu senden.

Unabhängig davon, ob das Unternehmen externe Buchhaltungspartner oder interne Mitarbeiter einsetzt, zu den Abrechnungsfunktionen gehören die Aufzeichnung, kategorisieren, Analyse und Berichterstattung über Finanzaktivitäten. Intern fokussierte Berichte helfen Managern, Gelder zuzuweisen und Geschäftsentscheidungen zu treffen, beispielsweise wie viel für Produkte zu berechnen ist. Andere Berichte werden für die Einhaltung verwendet, Steuern, Investoren anlocken und Kredite beantragen.

Rollen &Titel

Geschichte des Rechnungswesens

Buchhaltung gibt es, seit die alten Zivilisationen mit dem Warenhandel begannen. Die frühesten Belege für die Buchführung finden sich auf Tontafeln aus dem 3. 300 v. Chr. in Ägypten und Mesopotamien.

Einige der heutigen Bilanzierungskonzepte entstanden im mittelalterlichen Europa. Dem Kaufmann Benedetto Cotrugli wird die Erfindung des Soll-/Haben-Buchungssystems im Jahr 1458 zugeschrieben. Der italienische Mathematiker und Franziskanermönch Luca Bartolomes Pacioli gilt allgemein als Begründer des Rechnungswesens. Er beschrieb die doppelte Buchführung in seinem Buch von 1494 Summa de Arithmetica, Geometrie, Proportioni et Proportionalita —“Das gesammelte Wissen der Arithmetik, Geometrie, Anteil, und Verhältnismäßigkeit“ – ein Werk, das die Lehre und Praxis des Rechnungswesens bis heute beeinflusst.

Beispiel für die Buchhaltung

Buchhalter verwenden die doppelte Buchführungsmethode, um Transaktionen zu erfassen. Jede Transaktion wird als Journalbuchung erfasst, mit einer Gutschrift auf einem Konto und einer entsprechenden Belastung auf einem anderen. Diese Einträge müssen sich ausgleichen. Diese Methode hilft sicherzustellen, dass jede Transaktion mit dem entsprechenden Betrag erfasst wird und dass die fünf Hauptkontoarten – Einnahmen, Kosten, Vermögenswerte, Verbindlichkeiten und Eigenkapital – alles im Gleichgewicht.

Hier ein Beispiel für die doppelte Buchführung im Rechnungswesen:Ein Unternehmen schickt einem Kunden eine Rechnung. Mit der Methode der doppelten Eingabe, der Buchhalter nimmt eine Belastung der Debitorenbuchhaltung vor. Das Ausgleichsguthaben wird im Umsatzerlösekonto erfasst.

Wenn der Kunde die Rechnung bezahlt, der Buchhalter schreibt das Debitorenkonto gut und belastet den Kassenbericht.

Die Buchführungsjournaleinträge für diese Veranstaltung sind:

So erfassen Sie Verkaufserlöse: Lastschrift Kredit Debitorenbuchhaltung $1, 500 Umsatz 1 USD, 500 Um empfangenes Geld zu erfassen und den vom Kunden geschuldeten Betrag zu eliminieren:Bargeld $1, 500 Debitorenbuchhaltung $1, 500Warum ist die Buchhaltung für Ihr Unternehmen von entscheidender Bedeutung?

Die Buchhaltung unterstützt eine Reihe wichtiger Geschäftsfunktionen. Auf einer Grundebene, es ermöglicht dem Unternehmen, den Umsatz zu verfolgen, Kosten, Vermögenswerte, Verbindlichkeiten und Eigenkapital, Cashflow verwalten und wissen, ob Kunden bezahlt haben, und ob das Unternehmen seine eigenen Rechnungen bezahlt hat.

Die Buchhaltung liefert einem Unternehmen Erkenntnisse, die ihm bei der Planung für die Zukunft helfen können. Zum Beispiel, Manager können mithilfe von Bestandsbuchhaltungsmethoden feststellen, ob die Herstellungskosten eines Produkts gestiegen sind, und den Preis entsprechend anpassen oder den Lieferanten wechseln. Sie können Verkaufsdaten untersuchen, um Entscheidungen darüber zu treffen, welche neuen Produkte hinzugefügt werden sollen und welche Kunden mehr Aufmerksamkeit erhalten sollten.

Wirtschaftsprüfer helfen ihren Unternehmen auch, die Finanzierung zu sichern und Investoren zu finden. Die meisten Kreditgeber, ob sie Geld an kleine Unternehmen oder große Konzerne leihen, müssen den Nachweis erbringen, dass das Geschäft rentabel ist. Anleger möchten auch die potenzielle Rendite beurteilen, die sie mit ihren Investitionen erzielen.

Schließlich, Buchhaltung hilft bei Steuern und Compliance. Die Erstellung genauer Jahresabschlüsse ist erforderlich, um Einnahmen an den IRS für börsennotierte Unternehmen zu melden, während sowohl private als auch öffentliche Unternehmen vierteljährliche Steuerschätzungen und eine jährliche Steuererklärung vorlegen müssen. Wenn Berichte falsch sind, ein Unternehmen könnte zu wenig Bericht erstatten und einer Prüfung oder Geldbußen von der Regierung unterliegen oder, umgekehrt, zu viel zu melden und mehr zu zahlen, als es sollte. Andere Compliance-Themen umfassen die Berichterstattung für Kreditvereinbarungen und für die Berichtsvorschriften der US-Börsenaufsichtsbehörde (SEC) für börsennotierte Unternehmen.

Was ist GAAP (Allgemein anerkannte Rechnungslegungsgrundsätze)?

Allgemein anerkannte Rechnungslegungsgrundsätze (GAAP) sind US-Rechnungslegungsrichtlinien und -standards, die vom Financial Accounting Standards Board (FASB) herausgegeben wurden.

Aktiengesellschaften müssen in ihren Rechnungslegungspraktiken GAAP einhalten, auch bei der Erstellung von Jahresabschlüssen. Dies hilft Investoren und Behörden, Abschlüsse verschiedener Unternehmen zu bewerten und zu vergleichen. Privatunternehmen müssen die GAAP nicht einhalten, Diese Unternehmen entscheiden sich jedoch häufig dafür – insbesondere, wenn sie planen, in Zukunft an die Börse zu gehen.

Rechnungswesen Fachgebiete

Corporate Finance umfasst eine Reihe von Fachgebieten. Größere Unternehmen können Buchhalter einstellen, die sich auf einen oder mehrere dieser Bereiche spezialisiert haben:

- Lohn-und Gehaltsabrechnung: Stellen Sie sicher, dass die Mitarbeiter korrekt und pünktlich bezahlt werden und dass die entsprechenden Abzüge, wie Steuern und Krankenkassenprämien, werden von ihrem Gehalt einbehalten.

- Kosten: Wertinventar, Legen Sie Verkaufspreise für Produkte fest und erstellen Sie Budgets anhand von historischen Daten.

- Debitoren-/Kreditorenbuchhaltung (AR/AP): Konzentrieren Sie sich auf den Versand von Rechnungen, Zahlungen einziehen und Rechnungen bezahlen.

- Buchhaltung: Buchen Sie Transaktionen und gleichen Sie die Bücher aus.

- Kollektionen: Verfolgen Sie, ob Kunden pünktlich zahlen, und ergreifen Sie Maßnahmen, um die Zahlung zu erhalten, wenn sie dies nicht tun.

- Steuer: Stellen Sie sicher, dass das Unternehmen die anfallenden Steuern zahlt und die ihm zustehenden Abzüge maximiert.

Schritte des Buchhaltungszyklus

Der Abrechnungszyklus besteht in jeder Abrechnungsperiode aus acht Hauptschritten. Buchhaltungssoftware kann die meisten dieser Aufgaben automatisieren.

- Identifizieren und kategorisieren Sie Transaktionen: Zum Beispiel, ein Buchhalter würde Kundenaufträge als Einnahmen kategorisieren.

- Tagebucheinträge aufzeichnen: Die einzelnen Transaktionen werden auf den entsprechenden Konten erfasst.

- Journalbuchungen im Hauptbuch buchen: Diese Aufgabe muss nach den Regeln der doppelten Buchführung durchgeführt werden.

- Bereiten Sie eine unbereinigte Testbilanz vor: Dieser Bericht enthält alle Konten des Unternehmens und deren Salden, Vergleich von Soll und Haben. Lastschriften und Gutschriften müssen ausgeglichen sein.

- Buchhaltungseinträge anpassen: Am Ende einer Abrechnungsperiode, ein Buchhalter fügt alle Einträge hinzu, die zuvor nicht erfasst wurden, wie Zinsen von Bankkonten.

- Bereiten Sie eine angepasste Testbilanz vor: Dieser Bericht enthält die im vorherigen Schritt vorgenommenen Anpassungen.

- Erstellung von Jahresabschlüssen: Verwenden Sie die Kontostände aus Schritt 6, um Jahresabschlüsse zu erstellen, einschließlich einer Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung.

- Schließen Sie die Bücher: Bereiten Sie sich auf die nächste Abrechnungsperiode vor.

Buchhaltung für kleine Unternehmen vs. Unternehmen

Während viele Rechnungslegungsgrundsätze für ein kleines Unternehmen und ein großes Unternehmen gleich sind, Es gibt einige wesentliche praktische Unterschiede – der größte ist das Volumen der Finanzaktivitäten. Ein kleines Unternehmen kann nur ein paar hundert Transaktionen pro Monat haben, während ein Unternehmen mit vielen Tausenden oder sogar Millionen umgehen kann.

Ein weiterer allgemeiner Unterschied ist die Methode zur Erfassung von Transaktionen. Es gibt zwei Hauptmethoden:Cash-Basis Accounting und Accrual-Basis. Kleinere Unternehmen verwenden häufig eine bargeldbasierte Buchhaltung, was einfacher ist. Mit dieser Methode, Einnahmen und Ausgaben werden erfasst, wenn Bargeld den Besitzer wechselt.

Unternehmen, die GAAP einhalten müssen, wie öffentliche Unternehmen, muss eine periodengerechte Rechnungslegung verwenden. Die periodengerechte Rechnungslegung ist komplexer, vermittelt aber im Allgemeinen ein genaueres Bild der Finanzlage eines Unternehmens. Bei der Periodenrechnung, ein Unternehmen erfasst Einnahmen, wenn sie erzielt werden, und Ausgaben, wenn sie anfallen, unabhängig davon, wann Geld den Besitzer wechselt. Zum Beispiel, ein Unternehmen, das für einen mehrjährigen Vertrag im Voraus bezahlt wird, würde jedes Jahr einen Teil des Umsatzes verbuchen.

Verwalten eines Buchhaltungssystems

Die Verwendung eines Buchhaltungssystems hilft Unternehmen, viele routinemäßige Buchhaltungsaufgaben zu automatisieren, wie Rechnungen bezahlen und Berichte erstellen. Buchhaltungssoftware kann viel manuelle Arbeit eliminieren, insbesondere wenn das System mit anderen Geschäftsanwendungen integriert ist. Diese Automatisierung spart Unternehmen Geld und reduziert Fehler. Typischerweise die Finanzabteilung wird eine Schlüsselrolle beim Aufbau des Systems spielen, insbesondere wenn es um die Erstellung benutzerdefinierter Berichte und Genehmigungsworkflows geht.

Der Aufwand für die Pflege und Aktualisierung der Buchhaltungssoftware hängt von der Art des gewählten Systems ab. Unternehmen haben in der Regel die Wahl zwischen On-Premise- und Cloud-basierter Buchhaltungssoftware. Lokale Software erfordert in der Regel IT-Expertise, um Software und Hardware vor Ort zu installieren und zu verwalten. Cloudbasierte Software oder Software-as-a-Service-Systeme sind einfacher zu verwalten, da der Anbieter die Software automatisch aktualisiert und die Benutzer über das Internet mit einem Browser auf das System zugreifen.

Unabhängig davon, ob Ihr Unternehmen interne Fähigkeiten nutzt oder einen unabhängigen Anbieter beauftragt, Buchhalter bieten Fachwissen, das für die Verwaltung alltäglicher Finanzaktivitäten unerlässlich ist, erfüllen steuerliche und regulatorische Anforderungen und generieren Einblicke in die Unternehmensleistung.

-

Ein Leitfaden für Einsteiger in die Finanzbuchhaltung

Finanzbuchhaltung ist eine Notwendigkeit für Unternehmen jeder Größe. Es zeichnet alle Transaktionen auf und fasst diese Transaktionen anhand von Jahresabschlüssen zusammen. Das Hauptziel der Finanzb

-

Managerial Accounting vs. Financial Accounting:Was ist der Unterschied?

Falls Sie immer dachten, dass es sich um internes Rechnungswesen handelt, manchmal als Management Accounting bezeichnet wird und Finanzbuchhaltung die gleiche Art von Buchhaltung sind, werden Sie viel

Buchhaltung

- Kostenrechnung definiert:Was es ist und warum es wichtig ist

- Was ist Buchhaltung?

- Was ist buchhalterischer Konservatismus?

- Buchhaltungsressourcen und -leitfäden

- F&E-Kapitalisierung vs. Aufwand

- Financial Accounting Standards Board (FASB)

- Management Accounting Konzepte und Techniken

- Bilanzierungsmethode

- Akquisitionsbuchhaltung

-

Was ist Buchhaltung?

Was ist Buchhaltung? Die Buchhaltung umfasst die Aufzeichnung, regelmäßig, der Finanztransaktionen eines UnternehmensFinancial Accounting TheoryDie Finanzbuchhaltungstheorie erklärt das Warum der Rechnungslegung - die Grü...

-

Ein schmerzloser Leitfaden für die E-Commerce-Buchhaltung

Ein schmerzloser Leitfaden für die E-Commerce-Buchhaltung Wenn Sie einen E-Commerce-Geschäftsinhaber fragen, was der unbeliebteste Teil seines Jobs ist, werden die meisten „Buchhaltung“ sagen. (Wenn Sie das seltene Juwel sind, das die Buchhaltung liebt, geb...