Der endgültige Leitfaden für die unbefristete Bestandsaufnahme

Alle Methoden und Formeln, die Sie für den Einstieg benötigen

Dieser Leitfaden enthält technische und dennoch einfache Formeln, Beispielprobleme und Vergleiche, zusammen mit Anleitung, fachkundige Beratung und Visualisierungen, die Ihnen helfen, ein permanentes Inventarsystem in Ihrem Unternehmen zu meistern und zu implementieren.

In diesem Artikel:

- Formeln für unbefristetes Inventar

- Berechnungen der FIFO-Methode zur unbefristeten Bestandsaufnahme

- Berechnungen der LIFO-Methode zur unbefristeten Bestandsaufnahme

- Der Unterschied zwischen ständiger und regelmäßiger Inventur

Was ist eine unbefristete Bestandsaufnahme?

Die permanente Bestandsaufnahme ist eine kontinuierliche Buchführungspraxis, die Bestandsänderungen in Echtzeit aufzeichnet, ohne physische Inventur, so zeigt der Buchbestand genau den tatsächlichen Bestand. Lager registrieren ständigen Bestand mit Eingabegeräten wie Point-of-Sale-Systemen (POS) und Scannern.

In Lagerhäusern und im Einzelhandel werden immer häufiger Methoden der Perpetual Inventory eingesetzt. Mit ständiger Inventur, Übertreibungen, auch Phantominventar genannt, und fehlende Inventaruntertreibungen können auf ein Minimum reduziert werden. Permanente Inventur ist auch eine Voraussetzung für Unternehmen, die ein Materialbedarfsplanungssystem (MRP) für die Produktion einsetzen.

Für die unbefristete Bestandsaufnahme gibt es eine eigene Formel, mit der Unternehmen den Endbestand berechnen können:

Was ist ein Perpetual Inventory System?

Ein Perpetual Inventory System ist ein Programm, das Ihren Bestand basierend auf Ihren elektronischen Aufzeichnungen kontinuierlich schätzt. kein physisches Inventar. Dieses System beginnt mit der Baseline aus einer physischen Zählung und aktualisiert sich basierend auf getätigten Einkäufen und getätigten Lieferungen.

Max Müller, Präsident bei Max Muller &Associates LLC und Autor von „Grundlagen der Bestandsführung“ , sagt, „Perpetual Inventory Management Systeme behalten den Überblick in Echtzeit. Es verwendet Software, um die Regeln zu befolgen, das System aktuell halten, und es funktioniert super. Ich empfehle die 3D-Zählung, wo Sie Querschnitte oft genug zählen, um das Ganze über die Zeit zu erfassen. Sie könnten dies als ewig betrachten, aber es müsste softwaregesteuert sein und die Regeln befolgen oder eine Variation machen.“

Bestandsverwaltungssoftware und -prozesse ermöglichen die Aktualisierung der Bestandszählung in Echtzeit. Häufig, das bedeutet, dass Mitarbeiter mit Barcode-Scannern Umsätze erfassen, Käufe oder Rücksendungen in dem Moment, in dem sie stattfinden. Die Mitarbeiter speisen diese Informationen in eine kontinuierlich angepasste Datenbank ein, die jede Änderung verfolgt. Die automatische, oder ewig, Die Bestandsaktualisierung gibt dem System seinen Namen und unterscheidet es vom periodischen Ansatz.

In den vergangenen Jahren, Fortschritte in der Bestandsverwaltungssoftware und die Möglichkeit, diese in andere Geschäftssysteme zu integrieren, haben die unbefristete Bestandsaufnahme für viele Unternehmen zu einer praktischeren und leistungsfähigeren Option gemacht. Zusätzlich, Cloud-basierte Bestandsverwaltungssysteme sind oft in Echtzeit, ein Schlüsselelement eines permanenten Inventarsystems.

Der wahre Wert von Perpetual Inventory-Software liegt in ihrer Fähigkeit, sich in andere Geschäftssysteme zu integrieren. Zum Beispiel, Bestandsinformationen in Echtzeit sind für die Finanz- und Buchhaltungsteams von entscheidender Bedeutung. Inventar kann einen großen Teil Ihres angegebenen Vermögens ausmachen, Die Integration des Bestandsmanagements mit Finanzsystemen trägt also dazu bei, eine genaue steuerliche und regulatorische Berichterstattung sicherzustellen.

Mit Zugriff auf Echtzeitdaten, Verkäufer können genaue Versandinformationen bereitstellen, Verwalten Sie die Erwartungen und bieten Sie ein besseres Kundenerlebnis, das sich direkt auf Ihren Ruf auswirkt. Durch die Integration der Inventarsoftware mit Marketingsystemen erhält das Team eine aktuelle Momentaufnahme dessen, was verkauft wird und was nicht. Marketer können aktuelle Informationen in den Kontext historischer Trends setzen, um das Kundenverhalten zu verstehen und das Unternehmen so zu positionieren, dass es die erwartete Kundennachfrage erfüllt.

Was ist das periodische Inventarsystem?

Das periodische Inventarsystem, auch als nicht stetiges System bezeichnet, ist eine Methode, mit der Unternehmen ihre Produkte bilanzieren. Basierend auf einem bestimmten Abrechnungszeitraum, periodische Inventur führt keine kontinuierliche Warenliste, Einkäufe, Umsatz und die damit verbundenen Kosten.

Dieses System funktioniert so, dass der Buchhalter des Unternehmens alle Käufe auf einem Einkaufskonto erfasst. Das Unternehmen führt dann eine Zählung des physischen Inventars durch und der Buchhalter verschiebt den Saldo der Einkäufe auf das Inventarkonto. Nächste, der Buchhalter passt das Bestandskonto an die Kosten des Endbestands an. Ein Kennzeichen eines periodischen Systems ist die physische Zählung von Gütern. Diese Zahl ist entscheidend, da das Unternehmen keine eindeutigen Transaktionen verfolgt. Ob das Unternehmen es wöchentlich durchführt, monatlich, vierteljährlich oder jährlich, Diese Bestandsaufnahme leitet den Datenabgleich ein.

In einem periodischen System Unternehmen berechnen die Cost of Goods Sold (COGS) direkt nach einer Inventur, da sie es nicht auf einer rollierenden Basis halten, sie aktualisieren sie auch nicht ständig nach jeder Transaktion. Sie führen kein Bestandskonto in einem periodischen System, da sie alle Einkäufe einem Einkaufskonto belasten. Sobald die Periode abgelaufen ist, das Unternehmen addiert die Einkaufskontosummen zum Anfangssaldo des Inventars. Dann, das Unternehmen kann auch die Anschaffungskosten der zum Verkauf verfügbaren Waren für den neuen Zeitraum berechnen.

Perpetual vs. Periodic Inventory Systems

Permanente und periodische Systeme erfordern unterschiedliche Tools und Verfahren zur Dokumentation des Inventars durch Mitarbeiter, obwohl sie sich ergänzen können. In einem ewigen System, Mitarbeiter verfolgen die Produkte ständig. In einem periodischen System Mitarbeiter erfassen Produkte nur in festgelegten Intervallen.

Deutlich, ein ewiges System ist komplexer als periodische Systeme, da mehr Datensätze für die Software und die Mitarbeiter zu verwalten sind. Müller schlägt vor, „Wenn Sie über das System nachdenken, das Sie verwenden möchten, die Grundlagen sind die gleichen – unabhängig von Ihrem Ansatz. Selbst mit der fortschrittlichsten Software, wenn es eine Unterbrechung innerhalb des fundamentalen Systems gibt, du beschleunigst nur deine Fehler. Sie würden Entscheidungen über das System basierend auf der Art Ihrer Produkte treffen, ihre Verderblichkeit und ihre physische Handhabung:ob sie groß oder klein waren und wie viel Platz sie verbrauchen. Die Art des Produkts hängt auch davon ab, wie Ihr Unternehmen es erhält und bevorratet. Manche Waren sind vereinheitlicht:Sie haben Kleinteile und werden in einzelne Behälter zerlegt.“

Müller nennt ein Beispiel:„Vor Jahren Ich habe mit einer Firma zusammengearbeitet, die keine Erfahrung mit gefrorenem Hühnchen hatte. Sie luden das Huhn beim Einchecken auf dem heißen Dock ab. und obwohl es noch essbar und sicher war, nach dem kochen wurde es sehr unansehnlich. Sie lernten, den Bestand in den Gefrierschrank zu bringen und dann den Check-in für seinen Bestand durchzuführen. Sie mussten ihre Verfahren und Systeme an die Bedürfnisse ihres Produkts anpassen.“

Weitere Unterschiede zwischen dem ewigen und periodischen System:

- Aktualisieren Ihrer Konten: In einem ewigen System, Aktualisierungen des Hauptbuchs und des Bestandsbuchs erfolgen kontinuierlich bei jeder Transaktion. In einem periodischen System Aktualisierungen des Hauptbuchs erfolgen nur bei physischer Zählung, nicht auf Transaktionsbasis.

- Berechnung der Kosten der verkauften Waren (COGS): Unter einem ewigen System, das Softwaresystem führt eine laufende Liste der Transaktionen, so ist es immer in der Lage, COGS bereitzustellen. Ein periodisches Inventursystem berechnet COGS nach der Durchführung einer physischen Inventur, in einer Pauschale am Ende einer Abrechnungsperiode. Eine genaue COGS-Berechnung vor dem Ende des Abrechnungszeitraums ist nicht möglich.

- Transaktionen aufzeichnen: In einem ewigen System, es ist nicht möglich, Aufzeichnungen manuell zu pflegen, weil es Tausende von Transaktionen geben könnte, die verfolgt werden müssen; Ein permanentes Inventarsystem erfordert Software. Ein periodisches System, jedoch, benötigt keine Software. Sie können Ihren Bestand manuell in einem periodischen Bestandssystem verfolgen.

- Zykluszählung: Zyklenzählung ist, wenn Unternehmen Teile ihres Inventars mit der Absicht zählen, eine vollständige Inventarisierung über einen Zeitzyklus abzuschließen. Sie zählen nicht ihr gesamtes Inventar auf einmal, aber sie nehmen kleine Anpassungen vor, basierend auf dem, was sie zählen. Auch Probenahme genannt, Unternehmen verwenden das Cycle-Counting nur in einem ewigen System. Sie verwenden kein Cycle-Counting im Rahmen eines periodischen Inventursystems, da sie keinen Basisplan festlegen können.

- Einkäufe aufzeichnen: In einem ewigen System, Einkäufe erfassen Sie im Rohstoffbestandskonto oder im Warenkonto. In einem periodischen System Sie loggen Einkäufe in das Einkäufe-Vermögenskonto ein, ohne das Hinzufügen von Informationen zur Anzahl der Einheiten.

- Durchführen von Untersuchungen: In einem ewigen System, Transaktionen sind auf einer sehr detaillierten Ebene verfügbar. Als solche, können Sie inventarbezogene Fehler einfach untersuchen. In einem periodischen System diese Untersuchungen sind komplizierter, weil das System Daten auf hoher Ebene aggregiert. Es ist schwierig, diese Daten zu verwenden, um Fehler im Prozess zu lokalisieren.

Auch wenn die GAAP-Standards besagen, dass entweder unbefristete oder periodische Systeme für jedes Unternehmen geeignet sind, jeder ist besser für Unternehmen unterschiedlicher Größe geeignet. Gesamt, Perpetual-Systeme eignen sich eher für Unternehmen mit hohem Umsatzvolumen oder mehreren Einzelhandelsstandorten, da es sich um ein zeitgemäßeres System handelt. Periodische Systeme könnten die Entscheidungsfindung für diese Art von Organisationen behindern. Periodische Systeme eignen sich besser für Unternehmen, die nicht von langsamen Bestandsaktualisierungen betroffen sind. Dazu gehören aufstrebende Unternehmen, solche, die Dienstleistungen anbieten, oder Unternehmen mit geringem Verkaufsvolumen und leicht zu verfolgendem Inventar. Unternehmen, deren Mitarbeiter mit einem ewigen System zu kämpfen haben, zum Beispiel diejenigen mit Saisonhilfe, würde auch von der Aufrechterhaltung eines periodischen Systems profitieren. Während ihr Geschäft wächst, sie können jederzeit eine ständige Bestandsaufnahme einrichten.

Nicht alle sind sich einig, dass es ratsam ist, periodische Systeme zu verwenden, wenn Sie nicht viele Produkte haben. Muller wiederholt das Gefühl:„Periodische Inventursysteme sind schrecklich. Bei der jährlichen Bestandsaufnahme du gehst raus und zählst. Die Chancen stehen gut, dass die Papierlebensdauer des Artikels nicht mit der tatsächlichen Lebensdauer (Regalzahl) übereinstimmt. So, du hast eine verbindung. Wenn Sie nur einmal im Jahr eine Inventur durchführen, Sie wissen nicht, wann die Verbindung unterbrochen wurde. Es gibt so viele Probleme zwischen dem Anfang und dem Ende des Produktlebens, Es gibt keine Möglichkeit, die Fehler in einem periodischen System zu finden. Wir sollten in der Lage sein, kurz nach Auftreten von Problemen zurückzugehen und Artikel zu finden, um das Inventar zu verbessern. Unternehmen korrigieren Aufzeichnungen und beheben Ungleichgewichte und ziehen weiter – es ist eine Momentaufnahme. Die Probleme treten dann fast sofort wieder auf. Aus buchhalterischen Gründen, obwohl, Es ist wichtig, diese Übung durchzuführen, es sei denn, Sie haben ein ausgereiftes Zykluszählprogramm. Auditoren werden ein ausgereiftes Zykluszählungsprogramm als jährliche physische Zählung verwenden.“

Die Vor- und Nachteile von Perpetual Inventory

Perpetual Inventory ermöglicht mehr Echtzeit-Inventarverfolgung, wodurch es anderen Methoden überlegen ist. Jedoch, Das System erfordert eine konsistente Aufzeichnung und Überwachung und ist teurer in der Einrichtung als andere Methoden.

Perpetual Inventory kann auf folgende Weise Geld sparen:

- Es besteht keine Notwendigkeit, Einrichtungen regelmäßig zu schließen, um physische Inventuren durchzuführen,

- Daten aus gescannten Barcodes helfen Ihnen bei der Bestandsprognose,

- Sie können alle Transaktionen abrechnen, die vollständige Verantwortung für Ihre Produkte.

Auch wenn die permanente Inventur überlegen ist, es ist nicht perfekt. Es gibt zwar eine Konstante, automatisches Produktverfolgungssystem, Es gibt immer noch Möglichkeiten, die positive Bestandskontrolle zu verlieren.

Zu den Nachteilen der Verwendung der ständigen Bestandsaufnahme gehören:

- Sie müssen dennoch eine jährliche Bestandsaufnahme durchführen, um Ihre Daten zu synchronisieren,

- Sie müssen jede Transaktion eingeben, was eine konsequentere Aufzeichnung und Überwachung erfordert,

- Perpetual Inventory Systeme haben höhere Einrichtungskosten als andere Methoden, da sie Software und Schulung erfordern.

Wer verwendet ein Perpetual Inventory System?

Große Unternehmen mit enormen Lagerbeständen bevorzugen permanente Bestandssysteme. Perpetual Inventory Systeme können auch ideal für aufstrebende und kleine bis mittelständische Unternehmen sein, die nach Skalierbarkeit suchen.

Große Unternehmen haben Schwierigkeiten, die Zyklenzählungen durchzuführen, die für ein periodisches System erforderlich sind. Weiter, Ein Unternehmen mit mehreren Einzelhandelsstandorten findet es möglicherweise einfacher, den Bestand zu kontrollieren, wenn es eine regelmäßig aktualisierte Produktdatenbank gibt. Nehmen, zum Beispiel, ein Werkzeughändler, bei dem ein Kunde nach einem bestimmten Schraubenschlüsseltyp sucht, eine, die selten nachgefragt und verkauft wird. Es hat sechs Standorte in der Umgebung. Mit einem ewigen System, Es verfügt über Echtzeitinformationen darüber, welche Site einen auf Lager hat, sodass der Kunde schnell seinen Schraubenschlüssel holen kann, anstatt von Geschäft zu Geschäft zu fahren und danach zu suchen.

Andere Unternehmen, die eine permanente Bestandsaufnahme benötigen, sind Unternehmen, die sich auf Dropshipping spezialisiert haben, wo die Hersteller direkt an Kunden oder Händler liefern, die auf Handel und Vertrieb spezialisiert sind. In diesen Geschäften, das Inventar ist immer in Bewegung. Ebenfalls, Es gibt ständige Rückgaben und Austausch. Um zu verstehen, welcher Bestand zu einem bestimmten Zeitpunkt verfügbar ist, sind ständige Updates oder ein permanentes System erforderlich.

Wann würden Sie ein Perpetual Inventory System verwenden?

Perpetual Inventory Systeme sind hilfreich für diejenigen, die immer Margen und Rentabilität verstehen müssen. Ein großes Unternehmen mit vielen Produkten oder ein Unternehmen, das ein aufstrebendes Unternehmen im Laufe der Zeit skalieren möchte, würde ein permanentes Inventarsystem verwenden.

Experten halten Perpetual Inventory-Systeme für die Zukunft, insbesondere für Produktfirmen, da sie auch für kleine Unternehmen billiger und zugänglicher werden, um sie zu erwerben und zu nutzen. Müller erklärt, „Die Zukunft dieser Branche liegt in einer stärkeren Echtzeit-Identifikation von Produkten und einer Verbesserung bei allem, was mit Sendern in und an Produkten zu tun hat. Wirklich, dies sind automatische Formen der Identifizierung. Es spielt keine Rolle, wo Sie es speichern, du kannst es finden."

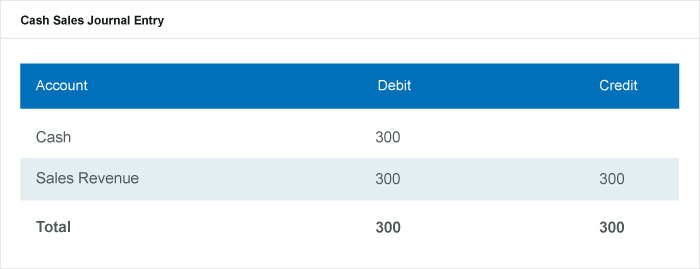

In einem ständigen Inventarsystem, Software zeichnet Änderungen in einem Umsatzkonto jedes Mal auf, wenn das Unternehmen einen Verkauf tätigt oder neues Inventar kauft. Dieser Vorgang der Erfassung von Verkäufen stellt sicher, dass die Buchführungsaufzeichnungen genaue Salden in den betroffenen Konten widerspiegeln. Die Software erfasst auch den berechneten Preis. Um Transaktionen in einem ewigen System aufzuzeichnen, Sie müssen den Verkaufspreis kennen, den Kaufpreis und die betroffenen Konten. Der Verkaufspreis ist das, was der Kunde für den Artikel bezahlt. Der Kaufpreis sind die mit dem Produkt verbundenen Kosten, inklusive Versand, Empfangs- und Lagerkosten.

Ein typischer Journaleintrag würde zeigen, welches Konto die Software belastet und welches Konto die Software für jede Transaktion gutgeschrieben hat.

Barverkaufs-Journaleintrag

Wie wird der Lagerbestand in einem System zur ständigen Bestandsaufnahme verfolgt?

Ein permanentes Inventarsystem verfolgt Waren, indem es die Produktdatenbank aktualisiert, wenn eine Transaktion, wie ein Verkauf oder eine Quittung, das passiert. Jedem Produkt wird ein Tracking-Code zugewiesen, wie Barcode oder RFID-Code, das zeichnet es aus, verfolgt seine Menge, Standort und alle anderen relevanten Details.

Wenn neue Produkte in ein Geschäft eintreten, Mitarbeiter scannen sie (zusammen mit ihren Daten) in das Computersystem ein. Ohne ein computergestütztes Inventarsystem, es wäre schwierig, jede Transaktion in einem Unternehmen manuell zu verfolgen, vor allem in Unternehmen, die viele Produkte verkaufen. Zum Beispiel, Ein Big-Box-Einzelhandel hat Tausende von Produkten. Seine Lieferkette liefert täglich zusätzliche Waren, die die Mitarbeiter dann in ihre Datenbank einscannen. Wenn das Produkt neu ist, Der Mitarbeiter muss beim ersten Scannen die Details des Produkts hinzufügen. Diese zusätzlichen Informationen umfassen eine Beschreibung, den Produktcode oder die SKU und wo Kunden sie im Geschäft finden. Wenn das Geschäft das Produkt bereits führt, Dieser Scan aktualisiert die bereits auf Lager befindliche Menge. Wenn ein Kunde eines dieser Produkte kauft, die Datenbank listet in ihrer Zählung ein Produkt weniger auf. Jederzeit, Der Filialleiter kann die Datenbank überprüfen, um zu erfahren, wie viel von diesem Produkt derzeit auf Lager ist und ob er mehr bestellen muss.

Dieses System hängt von geeigneten Verfahren zur Bestandskontrolle ab. Zum Beispiel, Das System muss sicherstellen, dass die Mitarbeiter jedes neue Inventar umgehend einscannen. Physische Zählungen zum Abgleich der Datenbank sind selten, aber notwendig, da die tatsächliche Bestandszählung im Laufe der Zeit durch Diebstahl verfälscht werden kann, Verlust oder Bruch.

Formeln in der ständigen Bestandsaufnahme

Bestandsverwaltungsformeln können Ihnen sagen, wann Sie mehr Lagerbestand bestellen müssen, wie viel bestellen, die Vorlaufzeit, die Sie benötigen, bevor Sie eine Bestellung aufgeben, und wie viel Lagerbestand Sie benötigen, um die Sicherheit zu gewährleisten.

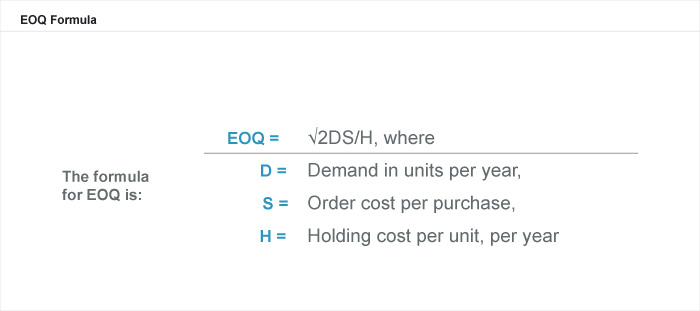

Die wirtschaftliche Bestellmenge (EOQ) berücksichtigt, wie viel die Lagerung der Waren neben den tatsächlichen Kosten der Waren kostet. Die Ergebnisse bestimmen die optimale Menge an Lagerbeständen, die gekauft oder hergestellt werden müssen, um die Kosten zu minimieren.

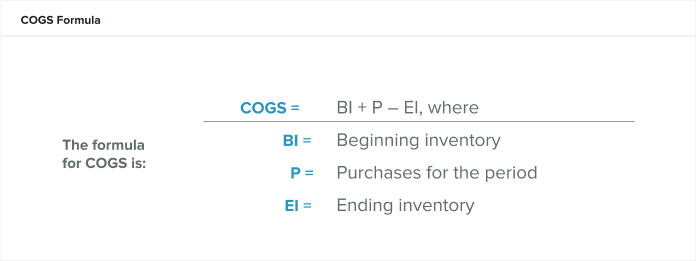

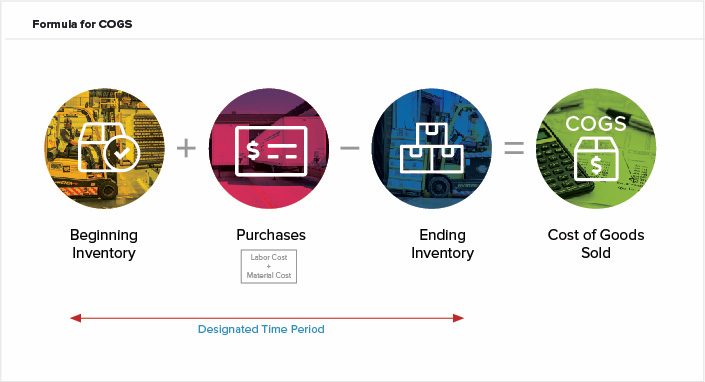

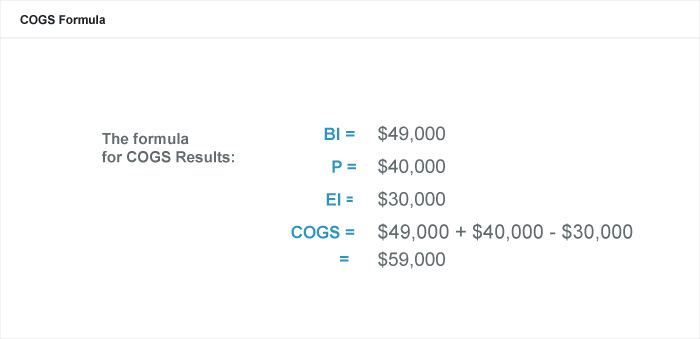

Die Kosten der verkauften Waren (COGS)

Wenn Sie Produkte in einem permanenten Inventarsystem verkaufen, die Aufwandsrechnung erhöht und erhöht die Vertriebskosten. Auch Kosten der verkauften Waren (COGS) genannt, Die Umsatzkosten sind die direkten Aufwendungen aus der Herstellung von Waren während einer Periode. Diese Kosten beinhalten die Arbeits- und Materialkosten, jedoch keine Vertriebs- oder Verkaufskosten.

Berechnen Sie den Anfangsbestand als Restbestand aus der vorherigen Periode, wenn Sie keinen echten Anfangsbestand haben. Der Abrechnungszeitraum kann in Monaten, Quartal oder ein Kalenderjahr. Der COGS in einem ewigen System wird nach jeder Transaktion rolliert und neu berechnet, Sie können jedoch die COGS-Formel verwenden, um sie für einen Zeitraum zu berechnen.

Sagen wir Ava, ein Produktmanager, möchte wissen, ob der Preis für generisches Acetaminophen hoch genug ist, um eine gesunde Gewinnspanne zu hinterlassen. COGS ist eine effektive Formel zur Festsetzung von Preisen für hergestellte Waren. Wenn sie die COGS mit 10 USD pro 100-Kapsel-Flasche berechnet, Sie muss für jede Flasche einen Preis von mehr als 10 US-Dollar ansetzen, damit ihr Unternehmen bequem einen Gewinn erzielen kann.

Avas Geschäft verwendet das Kalenderjahr (beginnend am 1. Januar bis zum 31. Dezember) zur Erfassung des Inventars. Der Buchhalter des Unternehmens schätzte den am 1. Januar beginnenden Lagerbestand an generischem Acetaminophen auf 49 US-Dollar, 000, oder 4, 900 Flaschen. Während des Jahres, Generisches Acetaminophen kostet das Unternehmen 40 US-Dollar, 000 für Material und Arbeit. Am 31. Dezember die Buchhalter des Unternehmens bewerteten den Endbestand mit 30 US-Dollar, 000.

Die Kosten der verkauften Waren (COGS) Formel

Bruttoertrag

Ava kann die von ihr für COGS berechnete Zahl verwenden, um Entscheidungen über das Produkt zu treffen. Zum Beispiel, Sie kann COGS verwenden, um den Bruttogewinn zu berechnen, den ihr Unternehmen mit generischem Acetaminophen erzielt hat. Der Bruttogewinn ist einfach der Produktumsatz abzüglich COGS, oder

Wenn Ava die Produktkosten erhöhen muss, um mehr Gewinn zu erzielen, oder die Kosten senken muss, um auf dem Markt wettbewerbsfähiger zu werden, Sie weiß jetzt, wie sich dies auf das Endergebnis ihres Unternehmens auswirkt.

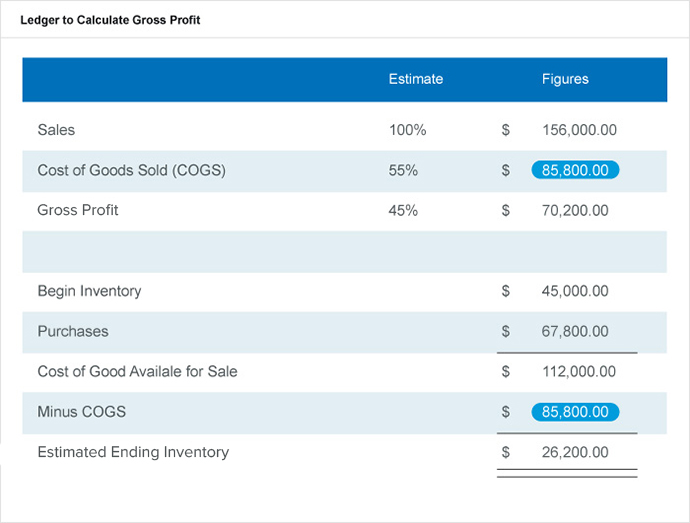

Bruttogewinnmethode

In einem ewigen System, Manchmal müssen Sie bei der Erstellung von Jahresabschlüssen oder bei Vernichtung von Lagerbeständen den Endbestand für einen bestimmten Zeitraum schätzen. Um diese Schätzung zu berechnen, Beginnen Sie mit dem Anfangsbestand und den Anschaffungskosten während des Zeitraums.

Angenommen, Sie müssen den Endbestand des aktuellen Monats schätzen. Die Werte, die Sie kennen müssen, um dies zu berechnen, sind der Bruttogewinn in Prozent des Umsatzes, der Gesamtumsatz für den Zeitraum, den Anfangsbestand für den Zeitraum und die Käufe für den Zeitraum. Wie unten im Hauptbuch dargestellt, schätzen Sie die relativen Prozentsätze von COGS und Bruttogewinn für Ihren Gesamtumsatz. Von dort, nach den Kosten der verkauften Waren auflösen, und tragen Sie dann die bekannten Werte abzüglich der COGS-Zahl ein. Das Ergebnis sollte eine abschließende Lagerbestandsschätzung und den zu beanspruchenden Betrag als Endergebnis für diesen Zeitraum liefern.

Ledger zur Berechnung des Bruttogewinns

Was ist die FIFO Perpetual Inventory Methode?

FIFO (Erst-in, first-out) ist eine Kostenflussannahme, die Unternehmen zur Bewertung ihres Lagerbestands verwenden, wobei die ersten Artikel, die in den Lagerbestand aufgenommen werden, die ersten verkauften Artikel sind. Der am Ende des Zeitraums verbleibende Bestand ist also der zuletzt gekaufte oder produzierte.

Eine Kostenflussannahme ist eine Bestandsbuchhaltungsmethode, die den ursprünglichen Wert von Produkten aus dem Anfangsbestand einer Periode und Käufe von neuem Bestand während dieser Periode verwendet, um den Wert des Endbestands und die Kosten der verkauften Waren zu berechnen. Die drei Kostenflussannahmen, die Unternehmen dafür verwenden, sind FIFO, LIFO, und die gewichteten Durchschnittskosten (WAC).

Wo Kostenflussannahmen passen

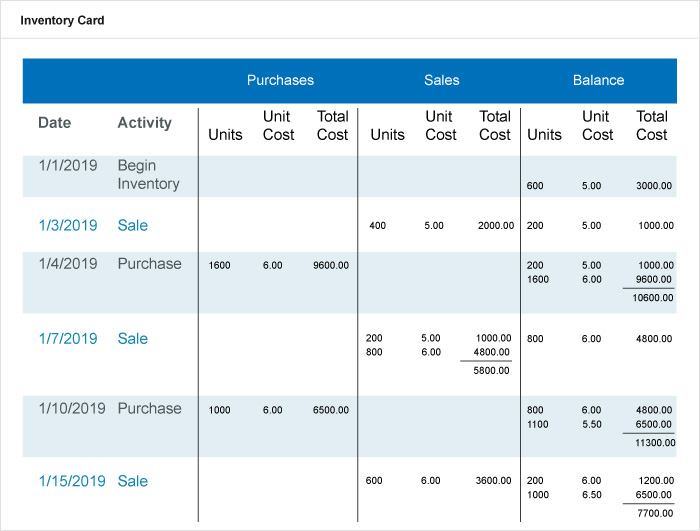

In einem ewigen System, das Bestandskonto ändert sich mit jeder Transaktion. Unternehmen belasten ihr Inventarkonto jedes Mal mit den Kosten der Ware, wenn sie Inventar kaufen oder produzieren und wenn sie Inventar an Kunden verkaufen. Die Software für die unbefristete Inventarisierung aktualisiert das Inventarkonto bei jeder Transaktion. Bei jedem Verkauf, die Software aktualisiert auch das COGS-Konto mit einer Belastung. Als Beispiel, Sehen Sie sich das Beispiel für eine unbefristete FIFO-Inventarkarte unten an. Der Einzelhandelsumsatz für dieses Produkt in dieser Firma betrug 25 USD, 000 vom 1. Januar 2019 bis 15. Januar 2019.

Inventarkarte in einem Perpetual FIFO System

Diese Karte zeigt das Startinventar, Der Umsatz, Einkäufe, Preise und Salden. Unter einem ewigen System, Bestandsaufzeichnungen für dieses Produkt ändern sich ständig. Wenn das Unternehmen Waren verkauft, die permanente software zeichnet zwei transaktionen auf. Zuerst, die software schreibt das verkaufskonto gut und belastet die forderungen oder bargeld. Sekunde, die Software belastet die COGS für die Ware und schreibt das Bestandskonto gut. In einem periodischen System Die Buchhaltung führt diesen zweiten Schritt nicht durch.

Von der unbefristeten FIFO-Inventarkarte oben, Sie können die Kosten für das Ende des Lagerbestands als Gesamtkostensaldo aus der letzten Zeile berechnen. oder $7, 700. Berechnen Sie die COGS, indem Sie die Gesamtkostenspalte in der Verkaufskategorie hinzufügen. oder 2 $, 000 + 5, 800 + 3 $, 600 =$11, 400. Schließlich, Sie können den Bruttogewinn als den gesamten Einzelhandelsumsatz abzüglich der Kosten der verkauften Waren berechnen, oder $25, 000 – $ 11, 400 =$13, 600.

Ein Unternehmen bevorzugt möglicherweise die Verwendung eines FIFO-Systems, wenn es versucht, seinen größtmöglichen Gewinn in seinem Jahresabschluss für Investoren auszuweisen. Kreditgeber und Stakeholder. Ein FIFO-System weist einen geringeren COGS-Aufwand und einen höheren Nettoertrag aus.

Was ist die LIFO Perpetual Inventory Methode?

LIFO (letzter Eingang, first-out) ist eine Kostenflussannahme, die Unternehmen zur Bewertung ihres Lagerbestands verwenden, wobei die letzten Artikel, die in den Lagerbestand aufgenommen werden, die ersten verkauften Artikel sind. Der verbleibende Bestand am Ende des Zeitraums ist also der älteste gekaufte oder produzierte. In einem ewigen LIFO-System, die letzten zum Zeitpunkt des Verkaufs verfügbaren Kosten sind die ersten, die die Software vom Bestandskonto umzieht und vom COGS-Konto belastet. Sehen Sie sich das unten stehende Beispiel für eine LIFO-Karte mit unbefristetem Inventar an, um eine Vorstellung davon zu bekommen, wie es funktioniert. Der Einzelhandelsumsatz für dieses Produkt in dieser Firma betrug 25 USD, 000 vom 1. Januar 2019 bis 15. Januar 2019.

Von der obenstehenden unbefristeten LIFO-Inventarkarte, Sie können die Kosten für das Ende des Lagerbestands als Gesamtkostensaldo aus der letzten Zeile berechnen. oder $7, 200. Sie können COGS berechnen, indem Sie die Gesamtkostenspalte in der Verkaufskategorie hinzufügen, oder 2 $, 000 + 6, 000 + $3, 900 =$11, 900. Schließlich, Sie können den Bruttogewinn als den gesamten Einzelhandelsumsatz abzüglich der Kosten der verkauften Waren berechnen, oder $25, 000 – $ 11, 900 =$13, 100.

In Inflationszeiten, ein LIFO-System kann für Unternehmen geeigneter sein, die weniger Steuern zahlen möchten, weil es einen höheren COGS-Aufwand und ein niedrigeres Nettoeinkommen aufweisen wird. Deswegen, Ihr Unternehmen in einem LIFO-System eine geringere Steuerpflicht hat, weil Unternehmen auf ihren Gewinn besteuert werden. Der Internal Revenue Service ermöglicht es Unternehmen, LIFO in ihrer Steuerbuchhaltung zu verwenden, selbst wenn sie FIFO in ihren Abschlüssen verwenden.

Was ist die Methode der gewichteten durchschnittlichen Kosten für die dauerhafte Bestandsaufnahme?

Die gewichteten Durchschnittskosten (WAC) sind die Kostenflussannahmen, die Unternehmen zur Bewertung ihres Inventars verwenden. WAC sind die durchschnittlichen Kosten der verkauften Waren für das gesamte Inventar. Auch die Methode der gleitenden Durchschnittskosten genannt, Buchhalter tun dies in einem ewigen System anders als in einem periodischen System.

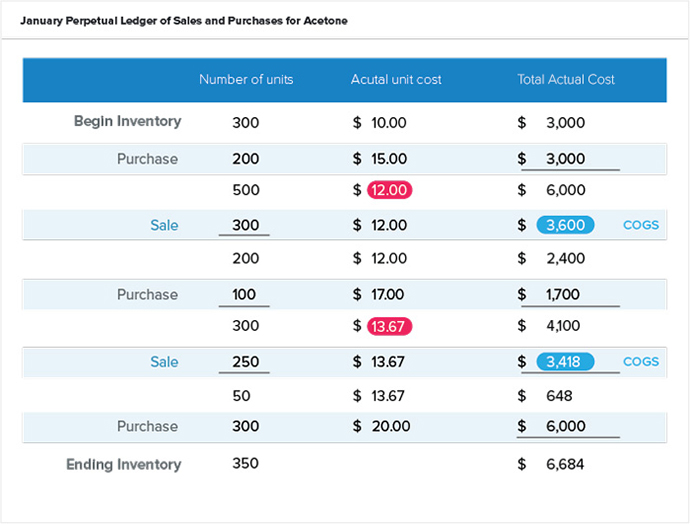

Das Ziel der Verwendung des WAC besteht darin, jedem Inventarartikel einen Standarddurchschnittspreis zuzuweisen, wenn Sie einen Verkauf oder Kauf tätigen. In einem ewigen System, Sie würden den WAC nicht mit einer Formel für einen bestimmten Zeitraum berechnen. Sie können WAC verwenden, um durchschnittliche Stückkosten zu berechnen, COGS für einen Zeitraum und Endbestand für einen Zeitraum. Zum Beispiel, Ava möchte die durchschnittlichen Kosten für Aceton ermitteln, das im Lager ihres Unternehmens umgepackt wird. Sie verwendet diese Informationen, um den Endbestand und die COGS für den Zeitraum zu berechnen. Ihr Unternehmen verwendet ein ewiges System. Siehe das Ledger unten für Transaktionen für Aceton im Januar mit einem gewichteten Durchschnitt. Dieses Ledger ahmt das eines Software-Ledgers in einem ewigen System nach.

Beachten Sie, dass das obige Hauptbuch die tatsächlichen Stückkosten (in Rot) als Dividende aus der Anzahl der Einheiten und den tatsächlichen Gesamtkosten berechnet. Das Hauptbuch fügt den Anfangsbestand zum gekauften Bestand (500 Einheiten) hinzu. Das Ledger addiert dann die anfänglichen Lagerkosten zu den eingekauften Lagerkosten ($6, 000), um einen neuen Stückpreis von 12,00 USD für zukünftige Verkäufe zu ermitteln. Der nächste Eintrag zeigt einen Verkauf mit diesem berechneten Stückpreis. Mit diesem Verkauf können Sie die COGS für diese Transaktion berechnen. Das Endinventar ist nur ein willkürlicher Zwischenstopp basierend auf dem Zeitraum, den Sie überprüfen. Für die Periode dieses Hauptbuchs Sie können die gesamten COGS auch als $3 berechnen, 600 + 3 $, 418 =$7, 018.

NetSuite kann Ihnen dabei helfen, Transparenz in Ihr Inventar zu schaffen

Die richtige Verwaltung des Inventars kann ein Geschäft aufbauen oder zerstören, und der Einblick in Ihren Bestand durch die Methode der ständigen Bestandsaufnahme ist entscheidend für den Erfolg. Unabhängig von der Art des Bestandskontrollprozesses, den Sie wählen, Entscheidungsträger wissen, dass sie die richtigen Tools benötigen, um ihren Bestand effektiv zu verwalten. NetSuite bietet eine Reihe nativer Tools zur Bestandsverfolgung an mehreren Standorten, Ermittlung von Meldepunkten und Verwaltung von Sicherheitsbeständen und Cycle-Counts. Finden Sie mit den Funktionen für die Bedarfsplanung und die Verteilungsbedarfsplanung das richtige Gleichgewicht zwischen Nachfrage und Angebot in Ihrem gesamten Unternehmen.

Erfahren Sie mehr darüber, wie Sie Inventar automatisch verwalten können, Reduzieren Sie die Bearbeitungskosten und erhöhen Sie den Cashflow mit NetSuite.

-

So sparen Sie für eine Hausanzahlung

Der Kauf eines ersten Eigenheims ist ein großer finanzieller Schritt und der Betrag, den Sie für eine Anzahlung sparen müssen, kann entmutigend erscheinen. Dennoch, Es ist nicht unmöglich. Wohneigen

-

Persönliche Finanzen und das lange Spiel

Wenn du darüber nachdenkst, Bei persönlichen Finanzen geht es darum, das lange Spiel zu spielen. Sicher, es geht auch um andere sachen. Es geht darum, Schulden zu begleichen. Es geht darum, weniger au

-

Minimalistisches Leben:14 einfache Möglichkeiten, Ihr Leben auf einfache Weise zu verbessern

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Minimalistisches Wohnen ist a stressfreies Leben wenn Si

-

Der Handel während der Gewinnsaison erklärt

Als Investor, Es gibt eine Vielzahl von Faktoren, die Ihre Trades auf dem Finanzmarkt beeinflussen können. Viele dieser Faktoren sind makroökonomischer Natur, beeinflusst von der wirtschaftlichen Gesu

Lagerverwaltung

-

9 Mal sofort einen Anwalt beauftragen

9 Mal sofort einen Anwalt beauftragen Anwälte haben hierzulande einen schlechten Ruf. Und obwohl die Beauftragung eines Anwalts sicherlich teuer sein kann, es bedeutet nicht, dass sie keine lohnende Investition sind. Um sicher zu sein, Di...

-

Was sind ACH-Routing-Nummern?

Was sind ACH-Routing-Nummern? Eine Routing-Nummer ist eine Art der Identifikation. Eine kurze Lektion über die Funktionsweise von US-Finanzinstituten ist erforderlich, um die ACH-Zahlen und ihren Zweck vollständig zu verstehen. D...

-

Bestandsverwaltung vs. Lagerverwaltung:Was ist der Unterschied?

Bestandsverwaltung vs. Lagerverwaltung:Was ist der Unterschied? In diesem Artikel werden die Unterschiede und Gemeinsamkeiten zwischen Bestandsverwaltung und Lagerverwaltung erläutert. Außerdem vergleicht es Warenwirtschafts- und Lagerverwaltungssysteme und erklär...

-

Corporate Social Responsibility:Haben Unternehmen Seelen?

Corporate Social Responsibility:Haben Unternehmen Seelen? Von Bill Novelli Die schärfste Kritik an der sozialen Verantwortung von Unternehmen ist, dass Unternehmen grundsätzlich unmoralisch sind, oder eher amoralisch. Es heißt, Geld übertrumpft alles, und...