Bestandskontrolle - Bestandsprüfungen und Zykluszählungen

Jeder Bestand an Rohstoffen, Fertigwaren sowie Zwischenbestände in der Verarbeitung haben einen wirtschaftlichen Wert und werden als Vermögenswert in den Büchern des Unternehmens angesehen. Dementsprechend muss jeder Vermögenswert verwaltet werden, um sicherzustellen, dass er ordnungsgemäß gewartet und in einer sicheren Umgebung aufbewahrt wird, um Diebstahl zu vermeiden. Verlust oder Diebstähle usw.

Der Bestandskontrolle kommt aufgrund vieler Faktoren eine Bedeutung zu.

Zunächst einmal kann die Lagerhaltung von Rohstoffen sowie Fertigwaren in Tausenden von SKU-Varianten geführt werden. Zweitens kann sich das Inventar an einem Standort befinden oder über viele Standorte verteilt sein. Drittens kann sich das Inventar beim Unternehmen befinden oder sich in der Obhut eines externen Logistikdienstleisters befinden. Diese Faktoren erfordern die Entwicklung von Mechanismen zur Bestandspflege, um die Bestandskontrolle sicherzustellen.

Als betriebliche Prozessanforderung ist auch die Bestandskontrolle erforderlich. Inventar hat zwei verschiedene Dimensionen. Auf einer Ebene ist es physisch und beinhaltet physische Transaktionen und Inventarbewegungen. Während auf der anderen Seite Der Bestand ist am Buchbestand und den gepflegten Systembeständen erkennbar. Dies erfordert die Implementierung eines Bestandskontrollmechanismus, um sicherzustellen, dass die Buchbestände und die physischen Bestände jederzeit übereinstimmen.

Drittens bewegt sich das Inventar immer durch die Lieferkette und durchläuft verschiedene Transaktionen an verschiedenen Orten. Die Anzahl der Transaktionen und der Abwicklung, die es vom Ausgangspunkt bis zum Zielort durchläuft, ist zahlreich. Daher ist es wichtig, den Bestand zu kontrollieren und Transparenz über die Pipeline einschließlich des Transitbestands zu haben.

Die Bestandskontrolle erfolgt durch Bestandsprüfungen und Zykluszählungen. Eine Bestandsprüfung umfasst im Wesentlichen die Prüfung der Buchbestände und -transaktionen sowie den Abgleich der physischen Bestände mit dem Buchbestand.

Zykluszahlen: Die Zykluszählung bezieht sich auf den Prozess des Zählens von Inventarartikeln, die an physischen Standorten verfügbar sind. Je nach Art des Inventars, Anzahl der Transaktionen und der Wert der Artikel, Zykluszählung kann periodisch oder dauerhaft durchgeführt werden.

- Täglicher Zykluszähler: Normalerweise, wenn die Anzahl der SKUs in Verbindung mit einer hohen Anzahl von Transaktionen und Durchsatz sehr hoch ist, die tägliche Zykluszählung wird eingeleitet, wobei in einem bestimmten Prozentsatz von Standorten oder SKUs täglich gezählt und der physische Bestand mit dem Systembestand verglichen wird. Bis zum Monatsende wären alle Bestände einmal in der Zykluszählung erfasst.

Das Inventarsystem erstellt eine Zählliste basierend auf einer Analyse der Bewegungen von sich schnell bewegenden SKUs zusammen mit anderen Attributen wie Wert usw. In einigen Systemen Inventar-Controller können die Attribute für jeden Zykluszähler einrichten.

- Vierteljährliche und halbjährliche Zykluszählungen: Ende des Verkaufsquartals oder Ende des Halbjahresumsatzes, Fertigwaren und Ersatzteile werden in der Regel durch Bestandsaudits abgedeckt und eine 100%-Zykluszählung durchgeführt.

- Wand-zu-Wand-Zykluszahl: Das Ende des Geschäftsjahres und der Abschluss der Bücher beinhaltet eine Wand-zu-Wand-Zählung aller an allen Standorten liegenden Bestände und die Verrechnung mit den Kontenbüchern. Dies ist eine obligatorische Prüfungspflicht, und bis die Bestandszahlen abgeglichen sind, von Wirtschaftsprüfern zertifiziert und veröffentlicht, Neujahrsbücher können nicht neu begonnen werden.

Wie funktioniert der Auditprozess?

Abgesehen von den täglichen Zykluszählungen, alle anderen Zyklenzählungen beinhalten das hundertprozentige Zählen aller Bestände, indem alle Transaktionen während des Zählzeitraums gestoppt werden. Systemtransaktionen werden ebenfalls eingefroren, bis die Zählung abgeschlossen ist.

Inventarsystem wirft Zählliste mit SKU-Nummer auf, Beschreibung und Standortnummer. Der Betreiber geht zum Standort, prüft die Artikelnummer, zählt die verfügbare Menge und aktualisiert die Liste, die dann in das System eingespeist wird. Das System gleicht die physikalische Menge mit der Systemmenge ab und gibt die Abweichungsmeldung aus, die weiter bearbeitet wird, um das Inventar zu zählen und anzupassen.

-

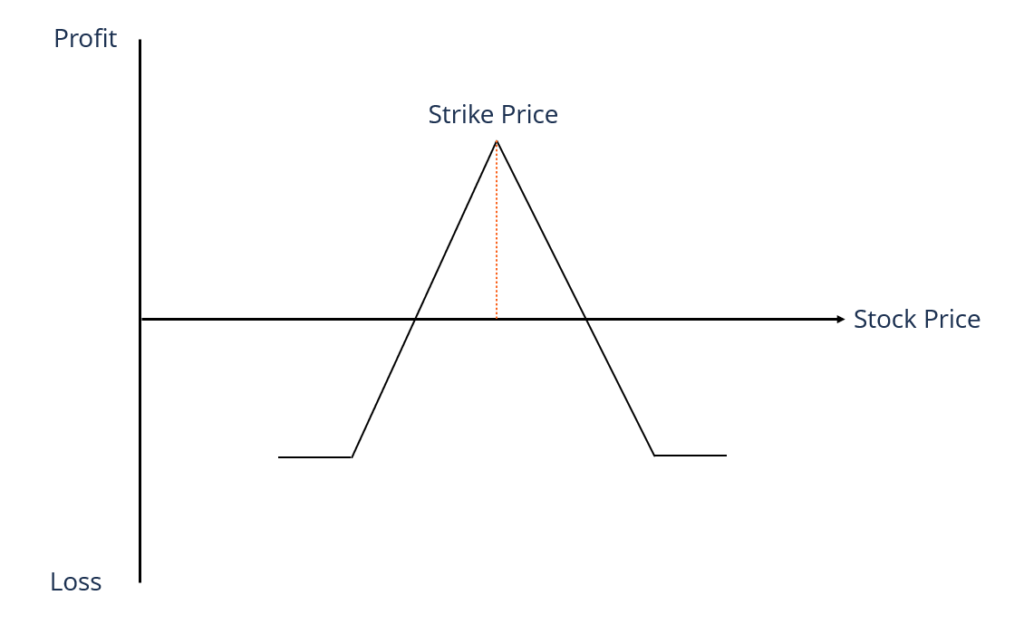

Was ist horizontale Streuung?

Ein horizontaler Spread ist eine Art von Optionsspread, bei dem die gleichen zugrunde liegenden Aktien zum gleichen Preis gekauft werden. aber mit unterschiedlicher Ablaufdauer. Die Strategie hilft de

-

Tipps zu Schecks ohne Adresse

Tipps zu Schecks ohne Adresse Überwiegen die Vorteile der Angabe Ihrer Adresse auf Schecks die Nachteile? Die Antwort hängt davon ab, wie oft Sie sie verwenden. Da die meisten Finanztransaktionen heu

-

Aktienprognose von Sonnenuhrzüchtern 2025:Ein wiederholter Gewinn von 692%?

Sonnenuhr Growers Inc. (NASDAQ:SNDL) war die neueste Cannabis-Aktie, die viral wurde, nachdem Reddit-Händler Anfang dieses Jahres Wind von einem potenziellen Katalysator bekamen. Die Sonnenuhr-Aktie

-

Was sind Financial Covenants?

Financial Covenants sind finanzielle Zusagen oder Vereinbarungen, die von einem Kreditnehmer eingegangen werden. Ein Beispiel für einen Financial Covenant ist, wenn sich ein kreditnehmendes Unternehme

Lagerverwaltung

- 20 Herausforderungen und Lösungen für das Bestandsmanagement für 2020 und darüber hinaus

- Definierte Lieferrückstände:Was es ist,

- Warum Sie auf ein Cloud-basiertes Bestandsverwaltungssystem upgraden sollten

- Operative Herausforderungen im Bestandsmanagement

- 21 wichtige Tipps und Methoden zur Bestandsverwaltung

- Bestandskontrolle vs. Bestandsverwaltung:Was ist der Unterschied?

-

Bauen Sie Selbstdisziplin auf, indem Sie diese Gewohnheiten bilden

Bauen Sie Selbstdisziplin auf, indem Sie diese Gewohnheiten bilden Selbstdisziplin ist die Fähigkeit, sich selbst dazu zu bringen, Dinge zu tun, auch wenn Sie nicht möchte sie machen. Das ist eine der wichtigsten Eigenschaften im Leben. Vor allem im Jahr 2020, da w...

-

So unterschreiben Sie einen Scheck nur für die Einzahlung

So unterschreiben Sie einen Scheck nur für die Einzahlung Für viele Leute, Kontrollen gehören der Vergangenheit an – aber nicht vergessen. Sie sind zwar nicht mehr so verbreitet wie früher, Sie können einen Scheck als Zahlung erhalten, ein Geschenk oder al...

-

Chase fügt den meisten Co-Branding-Kreditkarten einen kostenlosen DoorDash-Vorteil hinzu

Chase fügt den meisten Co-Branding-Kreditkarten einen kostenlosen DoorDash-Vorteil hinzu Die Redakteure und Autoren von Credit Karma möchten Ihnen helfen, über Kreditkarten-Neuigkeiten auf dem Laufenden zu bleiben. Die folgenden Informationen sind nach unserem besten Wissen richtig, wenn ...

-

Was ist ERC Collections und warum steht es in meinen Kreditauskünften?

Was ist ERC Collections und warum steht es in meinen Kreditauskünften? ERC Collections ist ein Inkassounternehmen, das ein breites Spektrum von Gläubigern vertritt. Wenn Sie ERC Collections in Ihren Kreditauskünften gesehen haben oder das Unternehmen Sie kontaktiert, e...