Inventarklassifizierung - ABC-Klassifizierung,

Inventar ist ein notwendiges Übel in jeder Organisation, die in der Produktion tätig ist, Verkauf oder Handel mit Produkten. Lagerbestände werden in verschiedenen Formen gehalten, darunter Rohstoffe, Halb fertige Waren, Fertigwaren und Ersatzteile.

Jede Inventareinheit hat einen wirtschaftlichen Wert und wird als Vermögenswert der Organisation betrachtet, unabhängig davon, wo sich das Inventar befindet oder in welcher Form es verfügbar ist. Auch Schrott hat einen wirtschaftlichen Restwert.

Je nach Art des Geschäfts, die Lagerhaltungsmuster können variieren. In einigen Fällen kann der Wert des Inventars sehr hoch sein, in einigen anderen Fällen kann der Lagerbestand in Bezug auf das Volumen und die Anzahl der SKUs sehr hoch sein. Der Lagerbestand kann physisch an den Produktionsstandorten oder an einem Lagerstandort eines Drittanbieters unterstützt werden.

Inventar-Controller sind mit der Verwaltung des Inventars beschäftigt. Die Bestandsverwaltung umfasst mehrere kritische Bereiche. Das Hauptaugenmerk von Bestandscontrollern liegt auf der Aufrechterhaltung optimaler Lagerbestände und der Bestimmung von Bestell-/Auffüllungsplänen und -mengen. Sie versuchen, den Bestand ständig auszugleichen und optimale Niveaus zu halten, um einen Überbestand oder einen geringeren Bestand zu vermeiden. die dem Unternehmen Schaden zufügen können.

ABC-Klassifizierung

Der Lagerbestand in jeder Organisation kann Tausende von Teilenummern oder Klassifikationen und Millionen von Teilenummern in Mengen umfassen. Daher muss das Inventar mit einer gewissen Logik klassifiziert werden, um es verwalten zu können.

In den meisten Organisationen wird das Inventar nach der ABC-Klassifizierungsmethode kategorisiert, die auf dem Pareto-Prinzip beruht. Hier wird das Inventar nach dem Wert der Einheiten klassifiziert. Das hier angewandte Prinzip basiert auf 80/20-Prinzipien. Dementsprechend kann die Klassifizierung wie folgt lauten:

Die Artikel einer Kategorie umfassen 20 % der SKU und tragen zu 80 % der $-Ausgaben bei.

Artikel der Kategorie B umfassen 30 % der SKU und tragen zu 15 % der $-Ausgaben bei.

Artikel der Kategorie C umfassen 50 % der SKU und tragen zu 5 % der $-Ausgaben bei.

Das Obige ist nur eine Veranschaulichung und die tatsächlichen Zahlen sowie Prozentsätze können variieren.

Beispiel:Tabelle der Inventarliste nach Prozent der Dollar-Nutzung.

Artikel Jährlicher Verbrauch in Anzahl Einheiten Stückkosten-$ Verwendung in Dollar Prozentsatz des gesamten Dollarverbrauchs fünfzehn, 0001.507, 5002,9 %21, 5008.0012, 0004,7 %310, 00010.50105, 00041,2%46, 0002.0012, 0004,7 %57, 5000.503, 7501,5 %66, 00013.6081, 00032,0%75, 0000.753, 7501,5 %84, 5001.255, 6252,2%97, 0002.5017, 5006.9%103, 0002.006, 0002,4% Gesamt $254, 725 100,0%Vorteile der ABC-Klassifikation

- Diese Art der Kategorisierung des Inventars hilft einem, das gesamte Volumen zu verwalten und der richtigen Kategorie eine relative Priorität zuzuweisen. Zum Beispiel sind die Gegenstände der Klasse A die hochwertigen Gegenstände. Daher ist man in der Lage, den Lagerbestand dieser Kategorie genau zu überwachen, um sicherzustellen, dass der Lagerbestand auf einem optimalen Niveau gehalten wird, da überschüssiger Lagerbestand enorme negative Auswirkungen auf den Gesamtwert haben kann.

- Artikel der Kategorie A: Hilft, diese Bestände als hochwertige Artikel zu identifizieren und eine strenge Kontrolle in Bezug auf die Prozesskontrolle zu gewährleisten, physische Sicherheit sowie Audit-Häufigkeit.

- Es hilft den Managern und Inventarplanern, genaue Aufzeichnungen zu führen und die Aufmerksamkeit des Managements auf das vorliegende Problem zu lenken, um eine sofortige Entscheidungsfindung zu erleichtern.

- Artikel der Kategorie B: Diesen kann mit geringerer Überprüfungshäufigkeit und weniger strengen Kontrollen mit angemessener Dokumentation die zweite Priorität eingeräumt werden. Auditkontrollen vorhanden.

- Artikel der Kategorie C: Kann mit einfachen und einfachen Datensätzen verwaltet werden. Bestandsmengen können mit sehr wenigen regelmäßigen Überprüfungen größer sein.

Beispiel:Nehmen wir den Fall einer Computerfabrik; Die verschiedenen Inventargegenstände lassen sich grob einteilen in:

SKU-Beschreibung Klassifizierung des Inventars Bemerkungen ProzessorchipsEine Klasse unter High Value Storage/Asset Tracking / Access Control erforderlichSpeicherchipsEine Klasse unter High Value Storage/Asset Tracking / Access Control erforderlichFestplatte / SpeichermedienEine Klasse unter High Value Storage/Asset Tracking / Access Control erforderlichSoftwarelizenzEine Klasse unter High Value Storage/ Asset-Tracking/Zugriffskontrolle erforderlichDiskettenlaufwerkeA-KlasseNormaler Speicher/Zugriffskontrolle erforderlichSchrank/GehäuseB-KlasseNormale VerfahrenBatteriepackB-KlasseNormale VerfahrenMonitorA-KlasseNormaler Speicher/Zugriffskontrolle erforderlichTastaturB-KlasseNormale VerfahrenSchulungshandbücherC-KlasseMinimal-VerfahrenMausB-KlasseNormal-VerfahrenStickerC-KlasseMinimal-VerfahrenSchrauben &MutternMinimal-VerfahrenMinimal-VerfahrenSchrauben &MutternC-KlasseMinimal-VerfahrenMinimal-VerfahrenStartkabelC-KlasseMiniMinimal-VerfahrenStromversorgungNachteile

- Die Inventarklassifizierung spiegelt nicht die Häufigkeit der Bewegung von SKU wider und kann daher die Kontrolleure irreführen.

- B &C-Kategorien können oft vernachlässigt werden und große Bestände anhäufen oder anfällig für Verluste sein. Diebstahl, Nachlässigkeit bei der Rekordkontrolle usw.

-

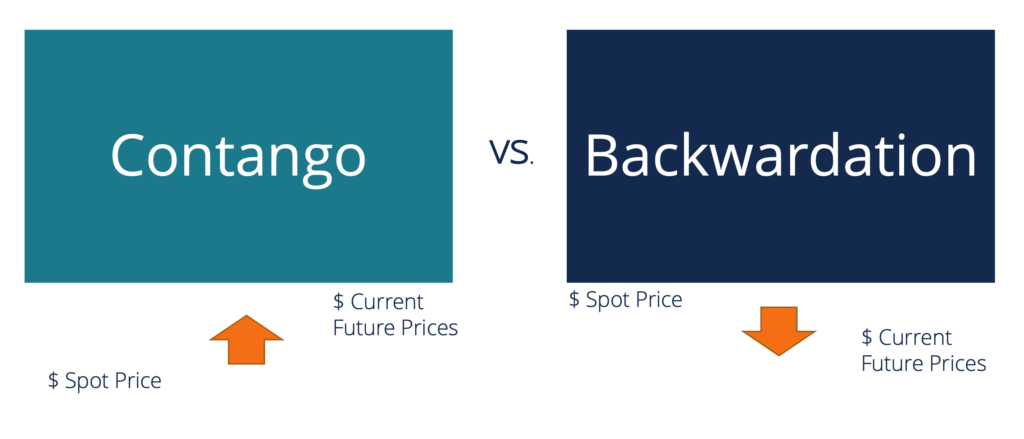

Contango vs. Backwardation

Contango und Backwardation sind Begriffe, die verwendet werden, um den beobachteten Unterschied zwischen dem Spot, oder Bargeld, Preis und Futures-Preise für eine Ware. Die Kurve hat zwei Dimensionen,

-

Hasst Twitter-CEO Jack Dorsey Ethereum?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Erforderliche Informationen zu Starter-Checks

Es gibt einige erforderliche Informationen auf Ihrem Startercheck. Starter-Schecks funktionieren genauso wie die persönlichen Schecks, die Sie schließlich erhalten, wenn Sie ein Girokonto eröffnen –

-

Was ist eine Sicherheit?

Ein Wertpapier ist ein Finanzinstrument, typischerweise jeder finanzielle Vermögenswert, der gehandelt werden kann. Die Art dessen, was als Wertpapier bezeichnet werden kann und was nicht, hängt im Al

Lagerverwaltung

- Dies ist die typische ERP-Bestandsmanagement-Roadmap Logistik

- Faktoren, die zu Inventarineffizienzen führen

- Decouping Inventory Defined:Ein Expertenleitfaden

- Bestandskontrolle vs. Bestandsverwaltung:Was ist der Unterschied?

- Fertigwarenbestand

- Verwenden Sie Lagerbestandsverwaltungssoftware, um die Inbound- und Outbound-Logistik zu verwalten

-

Wie man ein Pfandrecht für Immobilien in Florida einreicht

Wie man ein Pfandrecht für Immobilien in Florida einreicht Dinge, die du brauchen wirst Beglaubigte Urteilskopien Formular zum Pfandrecht Die Hinterlegung eines Grundpfandrechts in Florida ist eine Möglichkeit, die Einziehung eines Gerichtsurteils...

-

Demokraten schlagen Verlängerung der erhöhten Steuergutschrift für Kinder bis 2025 vor, während die Republikaner zurückdrängen

Demokraten schlagen Verlängerung der erhöhten Steuergutschrift für Kinder bis 2025 vor, während die Republikaner zurückdrängen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Das könnte Lyfts düsteres Debüt für den Börsengang von Uber bedeuten

Das könnte Lyfts düsteres Debüt für den Börsengang von Uber bedeuten Es ist schwer zu sagen, dass Lyft – das Mitfahrunternehmen, dessen Aktie im März debütierte – von den Anlegern herzlich aufgenommen wurde. Eigentlich, für einen der heißesten Börsengänge des Jahres 20...

-

Was ist konventioneller Cashflow?

Was ist konventioneller Cashflow? Konventioneller Cashflow ist eine Reihe von Cashflows, die im Laufe der Zeit, in eine Richtung gehen. Dies bedeutet, dass, wenn die anfängliche Transaktion ein Abfluss ist, dann folgen aufeinanderfolg...