Wie viel sollte ich in einem Notfallfonds haben?

Seit wir Kinder waren, die meisten von uns haben unsere eltern und großeltern über „sparen für einen regnerischen tag“ sprechen gehört. Die Idee ist, dass Sie in guten Zeiten Geld zur Seite legen müssen, damit Sie etwas Geld für schlechte Zeiten haben.

Irgendwo auf der Linie, dieses Konzept ging vielen Amerikanern verloren, die Sparquoten sinken lassen. Jüngste Umfragen zeigen auch, dass fast die Hälfte der Amerikaner sogar Schwierigkeiten haben würde, einen Dollar zu bekommen, 000 im Notfall.

Ein solider Notfallfonds ist vielleicht eines der wichtigsten Instrumente zur Entwicklung und Aufrechterhaltung der finanziellen Sicherheit. Die meisten Finanzexperten empfehlen, die Lebenshaltungskosten zwischen drei und sechs Monaten zu sparen, denn egal wie gut die Dinge laufen, ab und zu können schlimme dinge passieren.

In diesem Beitrag, Wir diskutieren, was Notfallfonds sind, warum sie nützlich sind, und, am wichtigsten, Beantwortung wichtiger Fragen wie, "Wie viel sollte ich in einem Notfallfonds haben?". Zu guter Letzt auch noch, Wir zeigen Ihnen, wie Sie mit unserem interaktiven Notfallfonds-Rechner ein Sparziel identifizieren und ein Budget erstellen, um dieses Ziel zu erreichen.

- Wie viel Geld sollte ich in einem Notfallfonds haben?

- Warum brauche ich einen Notfallfonds?

- Die Notfallfonds/Schuldenverbindung.

- Notfallfonds-Rechner

- Auf welchem Konto sollte ich mein Notfall-Guthaben aufbewahren?

- Etwas ist besser als nichts.

Wie viel Geld sollte ich in einem Notfallfonds haben?

Wie viel Sie hätten beiseite legen sollen, kann variieren, aber die meisten empfehlungen sagen irgendwo zwischen drei und sechs Monaten Nachsteuereinkommen .

So, Wenn Sie 3 $ verdienen, 000 pro Monat nach Steuern und Abzügen für Krankenversicherung und Rentenbeiträge, Sie wollen ungefähr 9 $ haben, 000 bis $18, 000 in Ihrem Notfallfonds versenkt. Im Allgemeinen, je weniger stabil und unsicher Ihr Einkommen ist (insbesondere für Selbständige), desto mehr möchten Sie in Ihrem Fonds haben.

Im Kern, Ihr Notfallfonds sollte so ausgestattet sein, dass er unerwartete wesentliche Ausgaben bewältigen kann, keine Extravaganzen. Notfallfonds funktionieren gut, wenn sie zusammen mit einem Notfallbudget verwendet werden, das diese Ausgaben mit hoher Priorität priorisiert.

Pareto sagt, es hänge auch von der Zahl der Einkommensbezieher im Haushalt ab. die Lebensbedingungen und verschiedene andere Faktoren, B. ob die Person eine kurzfristige Erwerbsunfähigkeitsversicherung hat oder nicht.

Weil so wenige Menschen ihre Zielnummern beiseite legen, Sie empfiehlt, dass Sie im Laufe der Zeit regelmäßig Geld anlegen, um schließlich Ihr Ziel für den Notfallfonds zu erreichen.

Warum brauche ich einen Notfallfonds?

Es spielt keine Rolle, wie viel Geld Sie verdienen oder wie gut Sie die Dinge im Leben planen, ab und zu passieren schlimme dinge. Ein Warmwasserbereiter kann ein Leck verursachen und einen Raum überfluten. Ihr Fahrzeug könnte eine Panne haben und 1 USD benötigen, 000 Reparatur, oder Sie könnten eine schlimme Krankheit bekommen und Arztrechnungen machen.

Auf jeden Fall, all diese Dinge werden Geld kosten. Mari Adam von Adam Financial Associates in Boca Raton, Fla., sagt, egal wie gut die Dinge laufen, Probleme können auftreten.

"Diese Dinge passieren. Sie können nicht immer auf den emotionalen Tribut oder den Ärger vorbereitet sein, aber Sie können bereit sein, die Rechnungen zu erledigen, “, sagt Adam.

Ihr „Notfallfonds“ ist Geld, das Sie nur für den Umgang mit Notfällen wie diesen aufbewahren. Adam sagt, der Fonds sollte auf einem „leicht zugänglichen“ Konto liegen. in der Regel ein Sparkonto, so kann das Geld in ein oder zwei Tagen ohne Strafe abgerufen werden.

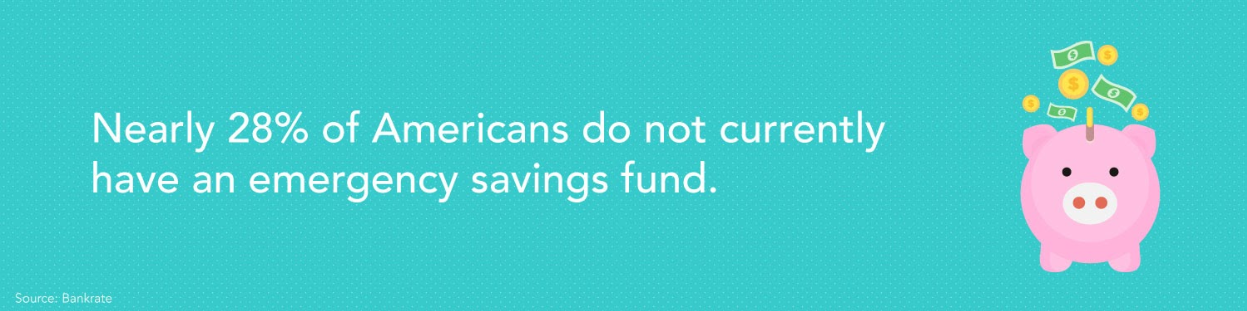

Es klingt einfach, Aber Umfragedaten zeigen, dass es für viele Amerikaner alles andere als das ist. Laut einer Umfrage aus dem Jahr 2019 Ungefähr 28% der Amerikaner haben derzeit keinen Notfallfonds eingerichtet.

In der Vergangenheit, Amerikaner haben gesagt, dass sie ihre Kreditkarte belasten würden, von Familie oder Freunden ausleihen, etwas verkaufen, oder eröffnen Sie eine neue Kreditlinie, wenn ihnen unerwartete Kosten entstanden sind, die sie nicht decken konnten.

Cathy Pareto, ein Finanzberater in Coral Gables, Fla., sagt auf jeden fall, das Fehlen eines Notfallfonds führt nicht nur zu finanziellem Stress, aber es treibt den Verbraucher in die Schulden. Pareto sieht regelmäßig, dass Verbraucher „von Gehaltsscheck zu Gehaltsscheck leben“ und wenig oder keine Ersparnisse für Notfälle zurückgelegt haben.

„Wenn du so lebst, Sie sind nur ein unvorhergesehener Unfall oder ein Ereignis von einer vollständigen finanziellen Katastrophe entfernt, “, sagt Pareto.

Annalee Leonard, Gründer und Präsident der Mainstay Financial Group in Pensacola, Fla., sagt, dass ein solider Notfallfonds in wirtschaftlich unsicheren Zeiten besonders wichtig ist. Ein Arbeitsplatzverlust, auch nur für einen Monat, kann eine Familie verwüsten, wenn sie wenig Geld zur Verfügung hat.

„Die Wirtschaft, in der wir heute leben, ist einfach zu unberechenbar. Sie können nicht sechs Monate auf Ihrer Kreditkarte leben. TU das, und du wirst es 15 Jahre lang abbezahlen, “, sagt Leonard.

Die Notfallfonds/Schuldenverbindung.

Das Fehlen eines geeigneten Notfallfonds kann die Menschen oft verschulden, weil, Wie wir besprochen haben, Das Einzahlen von Ausgaben auf eine Kreditkarte ist normalerweise die einzige Möglichkeit, an das Geld zu kommen. Leonard sagt, dass es ein großes Problem ist, weil es den anfänglichen Notfall noch interessanter macht und ein tiefes finanzielles Loch schafft, aus dem es schwer zu kriechen ist.

„Sie müssen die Dinge auf eine Kreditkarte laden und dann haben Sie nicht nur die Rechnung, sondern müssen auch 25 % Zinsen auf diese Rechnung zahlen. Bereiten Sie sich jetzt auf die Dinge vor, indem Sie das Geld sparen, “, sagt Leonard.

Notfallfonds-Rechner

Notfallfonds-RechnerIhre Ergebnisse:optimaler Notfallfondsbetrag:0 $ (6 Monate Lebenshaltungskosten)Ersparnisse pro Monat:0 $(benötigt, um das Ziel um 0 Monate zu erreichen)Wann möchten Sie das Ziel erreichen? Wann möchten Sie das Ziel erreichen: Geben Sie zunächst Ihren gewünschten Sparzeitplan ein – wann möchten Sie Ihren optimalen Notfallfondsbetrag erreicht haben? Jahre und MonateMonate Lebenshaltungskosten für Ersparnisse benötigt? Erforderliche Lebenshaltungskosten für Ersparnisse: Passen Sie die Skala für die monatlichen Lebenshaltungskosten an, die Sie in Ihrem Notfall-Sparfonds wünschen – der empfohlene Betrag liegt zwischen drei und sechs Monaten. Monate

Wohn-/Nebenkosten

Wohn-/Nebenkosten: Fügen Sie Ihre Wohn- und Nebenkosten in jedes entsprechende Feld ein.Miet-/Hypothekenzahlungen:

Telekommunikationskosten

Telekommunikationskosten: Geben Sie die Telekommunikationsausgaben ein (d. h. Telefonrechnung, Internet).Zahlungen per Telefon:

Versicherungskosten

Versicherungskosten: Geben Sie Ihre monatlichen Versicherungsbeiträge ein, inklusive Kfz-Versicherung, Gesundheitspflege, und verschiedene Policen.Autozahlungen:

Transportkosten

Transportkosten: Schätzen und addieren Sie Ihre monatlichen Transportkosten, wie Gas, öffentlicher Verkehr, Mitfahrgelegenheiten, etc.Auto Zahlungen:

Schuldenkosten

Schuldenkosten: Lorem Ipsum ist einfach Dummy-Text der Druck- und Satzindustrie.Kreditkarten-/Kreditzahlungen:

Lebensmittelkosten

Lebensmittelkosten: Sehen Sie sich die Belege an, um Ihre monatlichen Lebensmittelkosten für Lebensmittel und Restaurants zu berechnen und hinzuzufügen.

Laden Sie unsere kostenlose mobile App herunter. Verfügbar für iOS und Android Download Download

Je nach Ihren persönlichen und finanziellen Verhältnissen, Die Berechnung Ihres optimalen Notfallfondsbetrags ist möglicherweise leichter gesagt als getan. Glücklicherweise, Unser benutzerfreundlicher und interaktiver Notfallfonds-Rechner kann es Ihnen sagen wie viel sollten Sie in Ihrem Notfallfonds haben und wie viel Sie jeden Monat budgetieren müssen, um dorthin zu gelangen.

So nutzen Sie unseren Notfallfonds-Rechner Schritt für Schritt:

- Beginnen Sie mit der Eingabe Ihres gewünschten Sparzeitplans – wann möchten Sie Ihren optimalen Notfallfondsbetrag erreicht haben?

- Passen Sie die Skala für die monatlichen Lebenshaltungskosten an, die Sie in Ihrem Notfall-Sparfonds wünschen – der empfohlene Betrag liegt zwischen drei und sechs Monaten.

- Fügen Sie Ihre Wohn- und Nebenkosten in jedes entsprechende Kästchen ein.

- Geben Sie die Telekommunikationsausgaben ein (d. h. Telefonrechnung, Internet).

- Geben Sie Ihre monatlichen Versicherungsbeiträge ein, inklusive Kfz-Versicherung, Gesundheitspflege, und verschiedene Richtlinien.

- Schätzen und addieren Sie Ihre monatlichen Transportkosten, wie Gas, öffentlicher Verkehr, Mitfahrgelegenheiten, usw.

- Schuldenkosten hinzufügen, einschließlich Kreditkarten- und Kreditzahlungen, und alle anderen ausstehenden Salden, die eine monatliche Zahlung erfordern.

- Sehen Sie sich die Belege an, um Ihre monatlichen Lebensmittelkosten für Lebensmittel und Restaurants zu berechnen und hinzuzufügen.

Nachdem Sie alle erforderlichen Informationen eingegeben haben, Unser Notfallfonds-Rechner generiert basierend auf Ihren Eingaben einen vorgeschlagenen Notfallfonds-Betrag. Zusätzlich, Wir geben Ihnen ein monatliches Sparziel an, das Ihnen hilft, auf Ihren Notfallfonds hinzuarbeiten und ihn im Laufe der Zeit zu erhöhen.

Notiz: Abhängig von Ihrer Lebensphase und Ihren finanziellen Verhältnissen, Sie können unterschiedliche Notfallfondsbedürfnisse haben. Ein College-Notfallfonds, zum Beispiel, brauchen möglicherweise nicht ganz so viel Polster wie ein Elternteil mit einer Hypothek und einer Familie, um zu ernähren. Betrachten Sie Ihre einzigartige Situation, wenn Sie beginnen, Ihre Notreserven aufzubauen. Wenn sich Ihre finanzielle Situation ändert, Vergessen Sie nicht, Ihren Notfallfonds neu zu bewerten!

Auf welchem Konto sollte ich mein Notfall-Guthaben aufbewahren?

Jetzt, da Sie eine Vorstellung davon haben, wie viel Sie in Ihrem Notfallfonds haben sollten, Sie haben wahrscheinlich einige Anschlussfragen, mögen, „Wo soll ich meinen Notfallfonds aufbewahren?“.

Während das Geld leicht zugänglich sein sollte, Pareto empfiehlt, es auf seinem eigenen Konto zu behalten, um die Versuchung zu verringern, es für andere Dinge auszugeben.

Die Geld sollte nicht auf Ihrem Girokonto oder regulärem Sparkonto sein, aber vielleicht auf einem Online-Sparkonto, das an Ihr reguläres Betriebskonto gebunden ist.

Obwohl es bis zu zwei Tage dauern kann, das Geld zu überweisen, mag es mühsam erscheinen, es kann dazu beitragen, die Wahrscheinlichkeit zu minimieren, dass Sie Ihre Notfallmittel für Nicht-Notfallausgaben ausgeben.

Etwas ist besser als nichts.

Pareto sagt, einige, die ihr Ziel noch nicht erreicht haben oder ihr Konto aus einem früheren Notfall wiederherstellen möchten, kann die Lücke mit einer Home-Equity-Kreditlinie vorübergehend überbrücken. Diese Darlehen können als offene Kreditlinie fungieren, indem Sie Eigenkapital in Ihrem Haus anzapfen.

Während Sie Schulden machen und Zinsen zahlen müssen, Sie sind sicherlich viel bessere Angebote, als sich auf Kreditkarten zu verlassen. Die heutigen Zinssätze für Home-Equity-Kreditlinien liegen bei rund 5 %.

„Das ist eine Option, aber es hat seine nachteile. Und all das setzt voraus, dass Sie sogar die Home-Equity-Kreditlinie erhalten können, “, sagt Pareto.

Jeder Notfallfonds ist auch besser als kein Notfallfonds. Adam sagt, sie habe gesehen, wie Menschen entmutigt wurden, denken, dass sie einfach das Handtuch werfen werden, wenn sie es nicht für möglich halten, drei bis sechs Monate Einkommen zu sparen.

Adam sagt, dass Sie mit dem beginnen sollten, was Sie können, und eine monatliche Summe beiseite legen, um so viel wie möglich in Ihrem Fonds aufzubauen. Beginnen Sie mit einem kleinen Sparziel und steigern Sie es im Laufe der Zeit nach und nach.

Setzen Sie sich ein Ziel und starten Sie noch heute Ihren Notfallfonds. Egal wie klein Sie anfangen, etwas ist besser als nichts.

Craig Guillot ist ein Business- und Personal Finance-Autor aus New Orleans. Er deckt Versicherungen ab, investieren, Immobilie, Ruhestand und Schulden. Seine Arbeiten wurden in Publikationen und Websites wie Entrepreneur, CNNMoney.com, CNBC.com, Bankrate.com und Investor's Business Daily. Er ist Autor von „Stuff About Money:No BS Financial Advice for Regular People“.

-

Von Spendern empfohlene Fonds:Eine beliebte steuerbegünstigte Möglichkeit, für wohltätige Zwecke zu spenden

Angesichts der Aussicht, dass eine Biden-Administration möglicherweise die Steuersätze anhebt und die Beträge für den Ausschluss von Erbschaftssteuern halbiert, Einige wohlhabende Steuerzahler suchen

-

Was ist relative Preisstärke (RPS)?

Relative Preisstärke (RPS), auch als relative Stärke bekannt, ist das Verhältnis zwischen der Kursentwicklung eines Aktienkurses und der Kursentwicklung des Marktes. RPS wird häufig in der technischen

-

Was ist ein Aktienzertifikat?

Ein Aktienzertifikat ist ein Anlageinstrument, das einem Einlagenzertifikat (CD) sehr ähnlich ist. Es gibt zwei Hauptunterschiede zwischen Aktienzertifikaten und Einlagenzertifikaten. Erstens

-

Wie können Negativzinsen Ihre Krediteinsparungen ausgleichen?

Banken in Europa und Japan haben bereits Zinssätze unter Null angeboten. Die USA könnten die nächsten sein. (iStock) Stellen Sie sich Folgendes vor:Sie bezahlen eine Bank, um Ihr Geld auf einem Spar

Ersparnisse

- Umfrage:53 % der Amerikaner sagen, dass sie 600 $-Coronavirus-Stimulus-Checks nicht einen ganzen Monat lang halten werden

- Zinssätze für Sparkonten der Bank of America

- Ist ein Bildungssparplan besser als ein 529?

- Dritter Stimulus-Check und COVID-19-Rettungsplan:Wie sich die ersten 100 Tage von Biden auf Ihr Geld auswirken könnten

- So sparen Sie Geld:14 einfache Tipps

- Was soll ich mit Sparbriefen der Serie E tun?

-

5 Geldgespräche, die jedes Paar haben sollte

5 Geldgespräche, die jedes Paar haben sollte Wussten Sie, dass sich das Geheimnis einer gesunden Beziehung vielleicht in Ihrem Portemonnaie verbirgt? Nein, Geld kann dir keine Liebe kaufen, aber über die Dollars zu reden, die du hast, kann viel ...

-

Immobilien verkaufen und kaufen:So holen Sie das Beste aus dem Geschäft heraus

Immobilien verkaufen und kaufen:So holen Sie das Beste aus dem Geschäft heraus Sind Sie auf der Suche nach einem neuen Zuhause? Wie aufregend! Sie und Ihr Makler haben wahrscheinlich um Ihre Angebote gekämpft, da es sich in den meisten Ländern um einen „Verkäufermarkt“ mit so vi...

-

Dow-Futures fallen 1,

Dow-Futures fallen 1, 000 Punkte, nachdem die Fed Notfallmaßnahmen ergriffen hat US-Aktien-Futures sanken nach unten, nachdem die Federal Reserve am Sonntagabend Notmaßnahmen ergriffen hatte. Dow Jones Industrial Avera...

-

Schützen Sie sich vor Wohltätigkeitsbetrug

Schützen Sie sich vor Wohltätigkeitsbetrug Spenden an Wohltätigkeitsorganisationen zu spenden ist eine tolle Sache. Es gibt viele gemeinnützige Organisationen, die unsere Welt zu einem besseren Ort machen. Bedauerlicherweise, Wo immer Menschen...