Was wird zuerst bezahlt? Der beste Weg, um Ihren Sparplan zu priorisieren

Fühlt sich Ihre Liste der Sparziele etwas überwältigend an?

Sie müssen für den Ruhestand sparen, offensichtlich. Und Sie möchten die Ausbildung Ihres Kindes bezahlen – aber das ist noch Jahrzehnte entfernt.

In unmittelbarerer Zukunft, Sie müssen für eventuelle Auto- und Hausreparaturen sparen. Letztendlich, Ihre Reifen verlieren ihre Traktion, Ihre Spülmaschine geht kaputt, und Ihr Dach muss repariert werden. Es geht nicht um „wenn, “ Es ist eine Frage des „wanns“.

Sie sind sich auch bewusst, dass Sie etwas Geld für Arztrechnungen beiseite legen sollten. Du bist jetzt gesund, aber eines Tages müssen Sie vielleicht einen teuren Selbstbehalt zahlen, Zuzahlung oder Rezept. Sie möchten auch einen allgemeinen Notfallfonds aufbauen, um Sie im Falle eines Arbeitsplatzverlustes zu schützen.

Darüber hinaus, Sie möchten Ihre Hypothek etwas schneller abbezahlen oder vielleicht für eine Anzahlung auf ein Eigenheim sparen. Sie möchten Ihr nächstes Auto lieber bar kaufen, aber Sie brauchen Ersparnisse für dieses Ziel, sowie.

Es ist eine erschöpfende Liste.

Wie also sollten Sie Prioritäten setzen, wenn Sie so viele unterschiedliche Sparziele haben? Hier sind ein paar Tipps.

Der Ruhestand steht an erster Stelle

Ich sage es ganz klar:Nichts ist wichtiger als Ihr Ruhestand.

Denken Sie darüber nach:Sie versuchen, genug Geld zu sparen, um 30 oder mehr Jahre zu leben, ohne einen Cent zu verdienen. Das ist ein ehrgeiziges Ziel.

Um die Sache zu verkomplizieren, Sie müssen nicht nur Ihr Geld verdienen, um Sie zu überleben, Sie müssen es auch vor Inflation schützen und gleichzeitig vor zu großen Risiken schützen – wie dem Auf und Ab der Börse.

Außerdem, Ihre anderen Sparziele sind mit Alternativen und Optionen verbunden. Ihre Kinder können einen Studienkredit aufnehmen. Sie können ein Auto mit Finanzierung kaufen. Sie können Ihren Jahresurlaub überspringen.

Einen „Alterskredit“ kann man aber nicht aufnehmen. Es gibt kein Unternehmen, das Ihnen während Ihrer goldenen Jahre eine Auszahlung der Lebenshaltungskosten gewährt. Die Sozialversicherung könnte Ihnen ein wenig geben, aber es wird wohl nicht reichen. Sie sind am Haken für die Balance.

Je nach Alter und Lebensumständen Sie möchten 10-30% Ihres monatlichen Einkommens in die Altersvorsorge investieren. Und bei der Entscheidung, wie Sie Ihre Ersparnisse optimal einsetzen, Es gibt Online-Ressourcen, die helfen können.

Jemstep.com, ein Online-Anlageberater, kann Ihnen bei der Optimierung Ihres Rentenportfolios helfen, indem Sie spezifische, Schritt-für-Schritt-Beratung für die besten Anlageentscheidungen.

Für Notfälle speichern

Ihre zweithöchste Priorität sollte es sein, etwas Geld für Notfälle beiseite zu legen:Der Motor Ihres Autos stottert, dein Dach ist undicht, An Ihren Wänden wächst Schimmel oder Sie verlieren unerwartet Ihren Job.

Sie sind in einer viel besseren Position – und haben mehr Seelenfrieden – wenn Sie etwas Geld für diese Notfälle beiseite legen.

Wie viel sollten Sie beiseite legen? Experten empfehlen, zwischen 3 und 9 Monaten Ihres Einkommens zu sparen. Dies kann Ihnen helfen, größere Katastrophen wie den Verlust des Arbeitsplatzes zu überstehen.

Hier gibt es eine Einschränkung, jedoch:Wenn Sie aktuell hochverzinste Schulden haben, Es macht keinen Sinn, alle zusätzlichen Einnahmen auf ein Sparkonto zu schaufeln. Was zu meinem dritten Punkt führt …

Schulden abbezahlen

Ihre dritte Priorität sollte die Schuldentilgung sein.

Es gibt zwei Theorien, wie dies am besten angegangen werden kann:Die Methode des „Debt Stacking“ rät, dass Sie zuerst Ihre höchstverzinslichen Schulden tilgen sollten, während die „Schuldenschneeball“-Methode sagt, dass Sie Ihre kleinsten Schulden angehen sollten, unabhängig von seinem Zinssatz.

Egal welche Methode Sie bevorzugen, Das Wichtigste ist, dass Sie dieses Guthaben abbezahlen.

Sobald Sie Geld für den Ruhestand beiseite gelegt haben, einen Notfonds aufgebaut und deine Schulden abbezahlt, Sie können beginnen, Ihre Ersparnisse für unterhaltsamere Ziele zu verwenden, wie Urlaub – Sie haben es sich verdient!

Kevin Cimring ist gemeinsamer CEO von Jemstep.com, ein Online-Anlageberater, der Menschen hilft, mehr Geld für den Ruhestand zu sichern. Die benutzerfreundliche Website von Jemstep nimmt die Komplexität, Schwierigkeit, und Angst vor Investitionen.

Bereitstellung der hochkarätigen, persönliche Beratung, die traditionell nur vermögenden Anlegern zur Verfügung stand, Jemstep ermöglicht es allen Anlegern, ihre Altersvorsorge selbst in die Hand zu nehmen und selbstbewusst zu investieren. Ein bei der SEC registrierter Anlageberater, Jemstep wird von einem Expertenteam mit über 100 Jahren kombinierter Erfahrung in den Bereichen Finanzmanagement und Technologieinnovation und -entwicklung geleitet. Erfahren Sie mehr unter Jemstep.com.

-

So recherchieren Sie einen größeren Kauf

Eine große Anschaffung ist eine große Sache – sowohl emotional als auch finanziell. Es gibt Studien, die zeigen, dass viele Menschen ein Verlustgefühl haben, wenn sie viel Geld ausgeben. Ein größerer

-

So beantragen Sie eine Kmart-Kreditkarte

Kmart-Zeichen Kmart hat keine Kreditkarte im eigenen Namen, aber es akzeptiert die Sears-Karte. Sears, die Muttergesellschaft von Kmart, Partner mit Citi Bank für Karten gut in allen Geschäften sowie

-

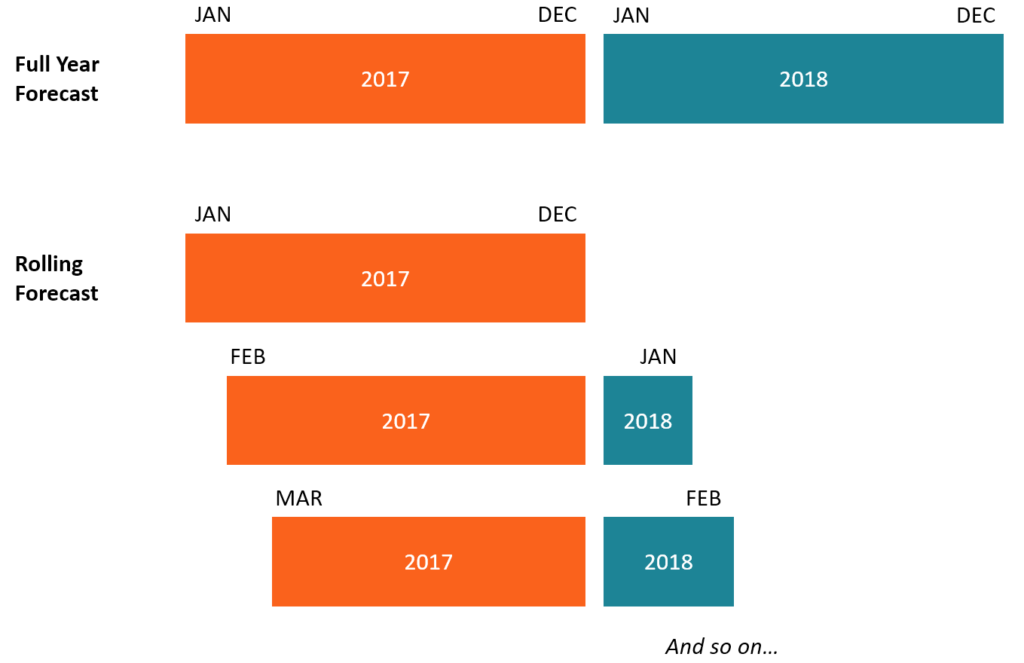

Was ist eine rollierende Prognose?

Eine rollierende Prognose ist eine Art von FinanzmodellArten von FinanzmodellenDie gängigsten Arten von Finanzmodellen sind:3-Statement-Modell, DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. En

-

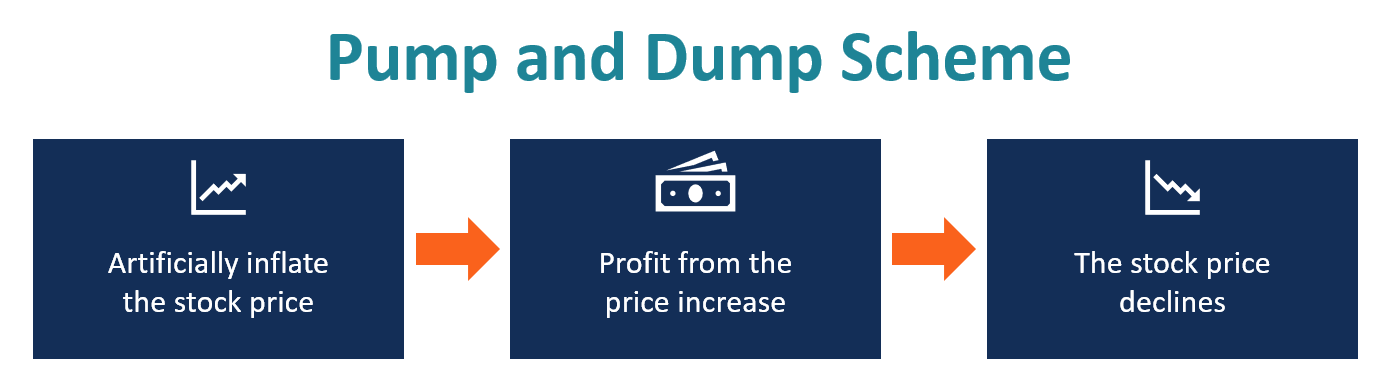

Was ist Pump and Dump?

Ein Pump-and-Dump-Schema ist eine Art von Wertpapierbetrug, bei dem der Preis eines Wertpapiers durch falsche, irreführend, oder übertriebene Aussagen zum Kurs des Wertpapiers. Der Betrüger kann von d

Ersparnisse

- Passives Einkommen vs. Leidenschaftseinkommen

- Zweiter Stimulus-Check und 300 US-Dollar Arbeitslosengeld:Das ist in der neuen Runde der COVID-19-Hilfe enthalten

- Zurechtkommen:Ruhestand vs. finanzielle Unabhängigkeit

- Herr Rabatte Bewertung

- 5 Strategien, um Ihre Ersparnisse mit niedrigen Zinsen zu steigern

- So vermeiden Sie die Einstellung eines zwielichtigen Finanzberaters

-

Was ist eine Spesenmanagement-Software und warum ist sie wichtig?

Was ist eine Spesenmanagement-Software und warum ist sie wichtig? Die Verwaltung von Geschäftsausgaben ist ein zentrales Anliegen für alle Unternehmen, und eine, die mit manuellen Prozessen schwer zu orchestrieren ist, Papierquittungen und handschriftliche Notizen. ...

-

Was ist die Macaulay-Dauer?

Was ist die Macaulay-Dauer? Die Macaulay-Duration ist der gewichtete Durchschnitt der Zeit bis zum Erhalt der Cashflows aus einer Anleihe. Es wird in Einheiten von Jahren gemessen. Die Macaulay-Duration gibt die gewichtete durch...

-

VA-Darlehensregeln in Bezug auf Scheidung

VA-Darlehensregeln in Bezug auf Scheidung Veteranendarlehensinhaber müssen die VA-Regeln befolgen, wenn sie an einem Scheidungsverfahren teilnehmen. Eine Ehe kann manchmal zu einer vorzeitigen und unglücklichen Scheidung führen. Wenn ein Mil...

-

Die Inflation erschwert den Verbrauchern das Sparen. Hier ist, was Sie dagegen tun können

Die Inflation erschwert den Verbrauchern das Sparen. Hier ist, was Sie dagegen tun können Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...