So sparen Sie fürs College:Der ultimative Leitfaden für Eltern und Schüler

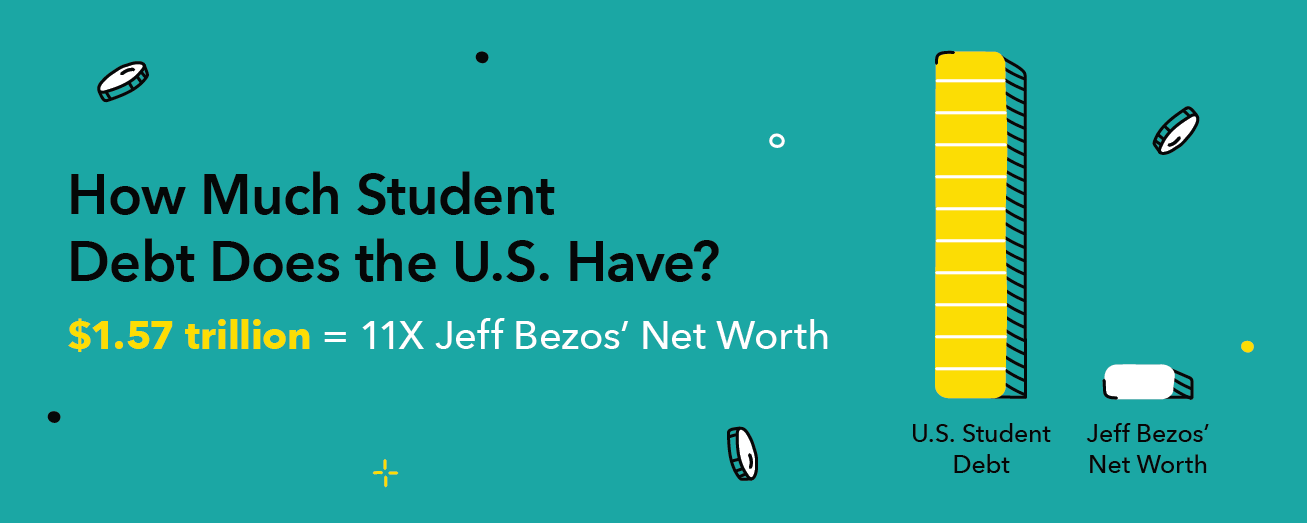

Für viele, Das College ist eine Tür in eine erfolgreiche Zukunft, und es steigert das Gefühl der Aufregung und bringt einen Hauch von Freiheit. Es ist die Chance eines jüngeren Schülers, erwachsen zu werden, sowohl das Leben als auch das Buch lernen. Es ist die Möglichkeit für ältere Schüler, ihren Horizont zu erweitern und ihre Leidenschaft oder Karriere zu entwickeln. Für alle, die für das College bezahlen, es ist oft eine Welle von finanziellem Stress und Unsicherheit. Wenn die Amerikaner insgesamt 1,5 Billionen Dollar an Studentenschulden schulden, Sie fragen sich wahrscheinlich, wie Sie für das College sparen können.

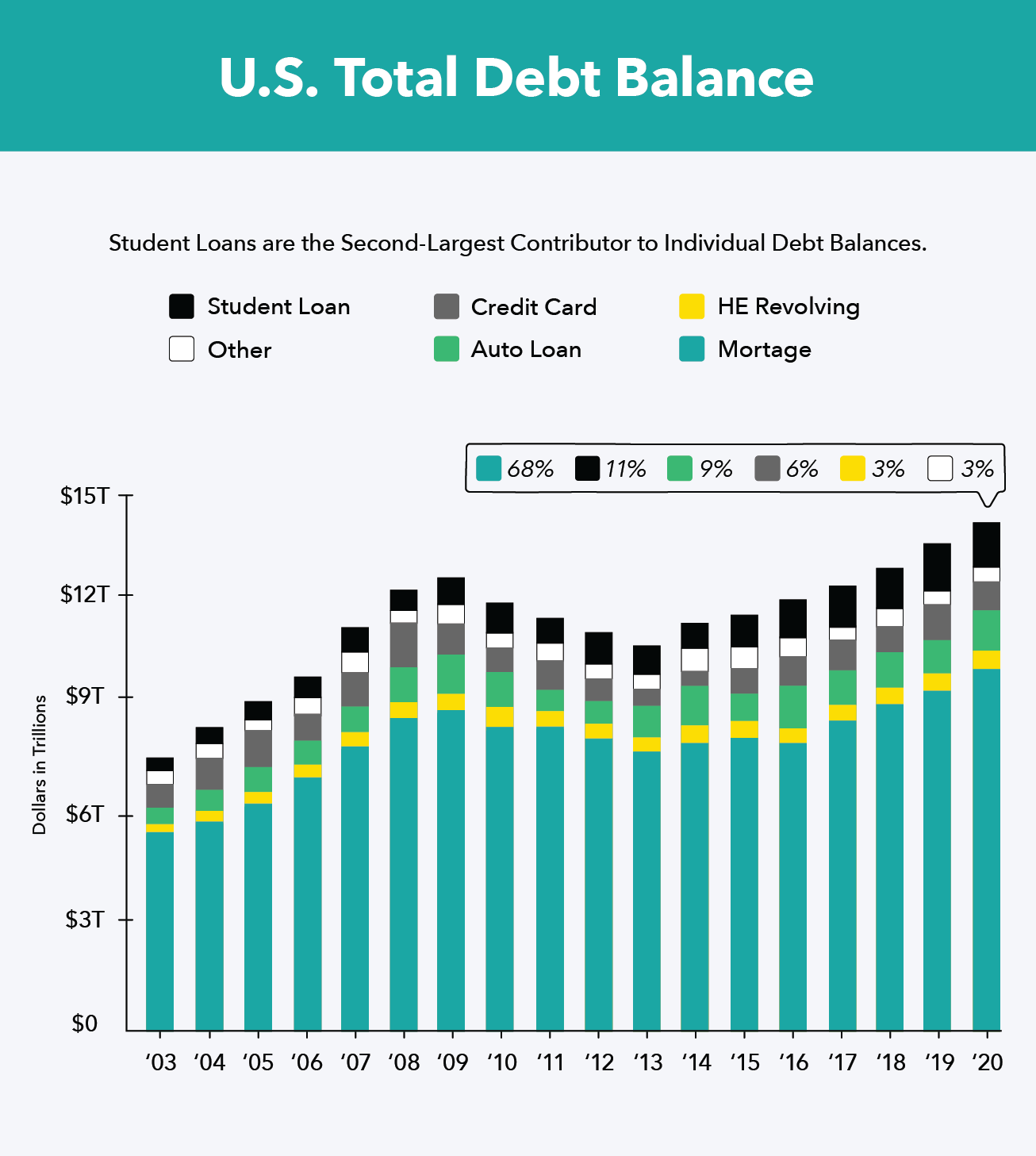

Studentendarlehen machen 11 Prozent der kumulierten Schulden in den USA aus. übertrifft Autokredite und Kreditkartenschulden, und sie halten die höchste Ausfallquote über alle Arten von Schulden aufrecht. Das ist keine Überraschung, wenn 43 Prozent der Erwachsenen, die das College besuchen, Schulden machen. und 24 Prozent von ihnen waren auf Kreditkarten angewiesen, um ihre Schule zu bezahlen.

2018-19, die durchschnittlichen Kosten von einem Jahr bei einem vierjährigen, Das staatliche College kostete etwas mehr als 21 US-Dollar. 950. Wenn Ihr Schüler einige Staaten weiter weg von zu Hause möchte, diese Kosten werden sich fast auf 38 US-Dollar verdoppeln, 330, dann klettere noch höher auf $49, 870 für eine private Institution. Die durchschnittlichen Studiengebühren sind in den letzten zehn Jahren weiter gestiegen, Aus diesem Grund ist es wichtiger denn je zu verstehen, wie man für das College spart und ein genaues Bildungsbudget erstellt. Egal, ob Sie für ein Kind sparen oder Ihre Rückkehr zum College planen, Wir haben Tipps, die Ihnen beim Bezahlen der Rechnung helfen.

Wann sollte man anfangen, für das College zu sparen?

Wie viel Sie für das College sparen können

Tipps zum Sparen für den College-Fonds Ihres Kindes

Arten von College-Sparplänen

Tipps zum Sparen für Teenager oder Erwachsene

Finanzielle Ressourcen für Studierende

Wann sollte man anfangen, für das College zu sparen?

Die offensichtliche Antwort hier ist, dass je früher Sie mit dem Sparen beginnen, desto besser. Selbst wenn Sie nur 20 US-Dollar pro Monat zur Seite legen können, das sind 240 US-Dollar in einem Jahr und Sie haben fast 1 US-Dollar, 000 in vier – und das ist viel besser als nichts. Wenn Sie sich für das richtige Sparkonto entscheiden, dieser Betrag kann sogar steuerfrei sein. So wie es steht, nur 56 Prozent der Eltern sparen mit durchschnittlich 18 US-Dollar für die Ausbildung ihres Kindes, 000 gespart – knapp unter den 21 US-Dollar für ein Jahr 950 Durchschnitt für den staatlichen Unterricht.

Der durchschnittliche Zinssatz für Studienkredite liegt bei knapp über fünf Prozent, und der durchschnittliche Saldo des Studentendarlehens erreichte 35 US-Dollar, 830 im Jahr 2018 – was 1 US-Dollar produzieren würde, 791 Interesse jedes Jahr. Wenn das Durchschnittsgehalt für einen Einstiegsjob in den USA knapp über 30 US-Dollar beträgt, 000, Es ist keine Überraschung, dass Absolventen Schwierigkeiten haben, ihre Rechnungen zu bezahlen und ihre Zahlungen oft verzögern. ihre Kredite ruhen lassen, und ihre Rückzahlung verdoppeln oder sogar verdreifachen. Proaktives Sparen ist der beste Weg, um die finanzielle Sicherheit für die Zukunft Ihres Studenten aufzubauen.

Wie viel Sie für das College sparen können

Die durchschnittlichen Kosten der öffentlichen, die staatlichen Studiengebühren betragen etwa 21 US-Dollar. 950 pro Jahr laut CollegeBoard, Das heißt, wenn Sie die Gesamtkosten Ihres Kindes für das Studium decken möchten, benötigen Sie 87 USD. 800. Wenn Sie ein Superplaner sind und mit dem Sparen beginnen, sobald Sie ein Kind haben, Sie sehen sich 18 Jahre Ersparnisse an und legen fast 4 US-Dollar an, 900 pro Jahr.

In Wirklichkeit, Sie wissen nicht, ob Ihr Kind in vier Jahren seinen Abschluss macht, den Staat verlassen wollen, an einer privaten Hochschule aufgenommen werden, oder bleib zu Hause und hol dir einen Bachelor aus deinem Hinterhof. Einige Arbeitgeber bieten ihren Mitarbeitern und ihren Familien auch Studienbeihilfen an. Daher ist es eine gute Idee, diese Vorteile im Laufe der Jahre nach Möglichkeit auszuhandeln. Halten Sie Ausschau nach neuen Unterstützungs- und Sparprogrammen, an denen Sie sich anmelden können, sobald sie auf den Markt kommen.

Sparen fürs College ist wichtig, ebenso wie das Sparen für den Ruhestand und die Aufrechterhaltung eines Notfallfonds. Es kann sich wie ein Balanceakt anfühlen, Aber all diese Investitionen sind für Ihre lebenslange Sicherheit notwendig. Letzten Endes, Sie sollten sparen, was Sie sich leisten können. Es wird empfohlen, 20 Prozent Ihres Einkommens auf verschiedene Sparkonten zu legen. Teilen Sie das also zwischen den dreien auf, wie Sie es für richtig halten.

Tipps zum Sparen für den College-Fonds Ihrer Kinder

Das Tolle am Sparen für ein Kind ist, dass Sie viel Zeit haben, um das Konto aufzubauen und Zinsen zu sammeln. Die schlechte Nachricht ist, dass es schwer ist zu bestimmen, wie viel Sie in Zukunft benötigen werden. und es ist einfach, Ihre Investition auf das Konto für andere, dringendere Bedürfnisse. Sieh dir diese Tipps an, um dir beim Sparen fürs College zu helfen.

1. Fangen Sie frühzeitig an zu sparen

Je früher Sie mit dem Speichern beginnen, je mehr Sie direkt in das Konto investieren können, und desto mehr Zinsen sammeln Sie im Laufe der Zeit an. Es ist auch eine große Erleichterung, einen Plan zu haben, bevor Ihr Kind auf die High School kommt. wenn Sie sich plötzlich fragen, wie Sie sparen können, während Sie alle sechs Monate für den Fahrerausweis und einen neuen Kleiderschrank bezahlen.

Der andere große Vorteil besteht darin, dass, wenn Sie das Konto im Laufe der Zeit erstellen, Sie müssen nicht auf Ihre Altersvorsorge oder andere finanzielle Ziele verzichten. Wenn Sie im Laufe der Zeit ein wenig beitragen, können alle Ihre Konten wachsen und Zinsen ansammeln. und Sie können Ihre Zukunft besser planen.

Wenn Sie mindestens 15 Jahre Zeit haben, um zu investieren, 529 Konten und Bildungssparkonten sind gute Wege, die Sie in Betracht ziehen sollten. Jedes ist ein steuerfreies Konto, und andere Menschen, die zur Bildung Ihres Kindes beitragen möchten, wie Großeltern und Onkel, leicht investieren kann, auch.

2. Bauen Sie langfristige Ziele auf

Nachdem Sie ein Konto ausgewählt haben, Es ist wichtig, dass Sie sich realistische Ziele für Ihre Investition setzen. Sie haben wahrscheinlich eine harte Frist – das letzte Jahr der High School Ihres Kindes. Von wie alt sie jetzt sind, bis zu ihrem 18. Geburtstag ist die perfekte Zeitleiste für Sie, mit der Sie arbeiten können. Entscheiden Sie, wie viel Sie jeden Monat sparen können, und multiplizieren Sie dies mit den Monaten bis zum 18., um zu wissen, wie viel Sie sparen können. oder teilen Sie einen Zielbetrag durch die Monate, um zu bestimmen, wie viel Sie jeden Monat einlagern müssen.

Sie sollten auch bedenken, wie sich die zukünftigen Bildungskosten bis zum Schulbesuch Ihres Kindes verändern können. Die durchschnittlichen Studiengebühren haben sich seit 1990 für öffentliche vierjährige Colleges verdreifacht. nach Inflationsausgleich. Wenn das so weiter geht, die Kosten der öffentlichen, die staatlichen Studiengebühren könnten in den nächsten zehn Jahren leicht sechsstellig werden.

3. Wählen Sie den richtigen Plan

Die Wahl des richtigen Sparplans für Ihre Ziele ist entscheidend, um das Beste aus Ihrer Investition herauszuholen. Offensichtlich, je höher der Zinssatz, desto besser. Der durchschnittliche Zinssatz eines traditionellen Sparkontos beträgt 0,06 Prozent. Andere traditionelle Sparmöglichkeiten, wie Einlagenzertifikate (CD), kann das auf 0,51 Prozent steigern, wenn Sie sich für eine 60-Monats-CD entscheiden. Online-Sparkonten können das noch weiter vorantreiben, bis zu 1 Prozent Zinsen auf Ihre Investitionen zu erreichen.

College-spezifische Sparpläne, wie die Coverdell Education Savings Plans und 529 Pläne, sind auch große Chancen für langfristige Investitionen. Sie funktionieren ähnlich wie Investmentfonds und sind auf Aktien und Anleihen verteilt, um eine höhere Rendite zu erzielen. schneller als herkömmliche Zinssätze bieten könnten.

Arten von College-Sparplänen

ESA

BegünstigteJaJaJaJaNeinUmfasst alle StudiengebührenJaNeinJaJaBegrenzte EinschreibungNeinJaJaNeinBegrenzte jährliche InvestitionNeinNeinJaNeinNegative Auswirkungen auf die Aussichten auf finanzielle UnterstützungNeinNeinNeinJa

Je nachdem, wie viel Sie investieren können und Ihrem Zeitplan, Es stehen mehrere Sparmöglichkeiten zur Auswahl. Alles, von traditionellen Sparkonten bis hin zu vorausbezahlten Studienvereinbarungen, kann Ihnen helfen, Bildungsausgaben zu sparen.

529 College-Sparplan

Der Sparplan 529 funktioniert, indem Sie Ihre Beiträge in Aktien und Anleihen investieren, um eine höhere Rendite zu erzielen. Sie erhalten nicht nur eine Rendite für Ihre Investition, das Geld ist jedoch steuerfrei, wenn es für Bildungsausgaben verwendet wird, und kann Ihnen einen Steuerabzug einbringen, je nach Bundesland. Ebenfalls, Jeder kann zum Fonds beitragen, und jeder Beitragszahler kann einen Abzug von seinen Steuern geltend machen.

Bei diesen Konten ist zu beachten, dass die Investition ein gewisses Risiko birgt, und Sie können Ihr Konto nach dem Risiko auswählen, das Sie eingehen möchten. Wenn Sie das Geld für einen anderen abheben, nicht pädagogischer Gebrauch, Sie müssen Steuern und eine Strafe von 10 Prozent auf den abgehobenen Betrag zahlen. Jedoch, der Begünstigte kann das Geld in jedem Alter für Bildung verwenden, und wenn Ihr Kind beschließt, kein College zu besuchen, das Konto kann auf einen anderen Begünstigten übertragen werden.

529 Vorausbezahlter Studienplan

Die 529 Prepaid-Studienoption ist immer noch eine steuerbegünstigte Sparoption, wie der Sparplan 529, aber es kann nur für den Hochschulunterricht verwendet werden und umfasst nicht Unterkunft und Verpflegung, oder andere Bildungsausgaben. Im Wesentlichen, Mit diesem Plan können Sie sich den aktuellen Studienpreis für Ihren Studenten sichern, was enorm sein kann, wenn man bedenkt, dass die Kosten für das College weiter steigen.

Der größte Nachteil dieser Option ist, dass sie nur in teilnehmenden Staaten und Hochschulen verfügbar ist. Sie können immer noch in einen Plan investieren, der außerhalb der Möglichkeiten Ihres eigenen Staates liegt. aber Sie verlieren einige Steuervorteile und die College-Optionen sind immer noch begrenzt.

Coverdell Education-Sparkonten

Die Bildungssparkonten (ESA) ähneln 529 Plänen, aber begrenzen Sie, wie viel Sie jedes Jahr investieren können ($2, 000) und wer berechtigt ist. Paare, die mehr als 220 US-Dollar verdienen, 000 pro Jahr können nicht in eine ESA investieren, und der Fonds muss verwendet werden, wenn das Kind 30 Jahre alt ist, oder das Konto wird besteuert.

Der Vorteil des ESA besteht darin, dass es während der gesamten Lebenszeit des Kindes für alle Bildungsausgaben verwendet werden kann. sogar für Privatschulen und akademische Nachhilfe. Bis zum Alter von 30, die Fonds sind zudem steuerfrei und flexibler als die 529, die keine Rückgabegarantie hat.

Depot-Sparkonten

Depotkonten sind einfach Konten, die bei einer Bank eingerichtet wurden. von einem Erwachsenen, und für einen Minderjährigen. Diese bieten Ihrem Sparkonto Standardzinssätze von rund 0,06 Prozent. Der wahre Vorteil der Einrichtung eines Depots besteht darin, dass es mit Mindestbeträgen viel flexibler ist. Beitragsgrenzen, und Abhebungsstrafen als herkömmliche Sparkonten. Jedoch, das Konto lautet auf den Namen Ihres Kindes, Dies könnte sich also weitgehend auf ihre Aussichten auf finanzielle Unterstützung und Zuschussmöglichkeiten auswirken.

Dieses Konto ist großartig, wenn Sie sich nicht sicher sind, wie viel Sie weiterhin auf das Konto einzahlen können. und es kann Ihnen dennoch einige Steuervorteile verschaffen, da das Geld zum Kindersatz besteuert wird. Zusätzlich, der Begünstigte kann das Geld nach Belieben verwenden, Wenn Sie also mehr als die College-Kosten sparen, Sie können das Geld für andere Investitionen verwenden.

Tipps zum Sparen für das College als Teenager oder Erwachsener

Das Sparen für einen Teenager oder Erwachsenen kann schwieriger und stressiger sein als das Sparen für ein kleines Kind. Das macht es nicht unmöglich. Mit der richtigen Investitions- und Budgetstrategie Sie können genug sparen, um ein Semester oder mehr abzudecken, was Ihre Schulden und den Gesamtbetrag, der in Ihre Ausbildung eingezahlt wurde, erheblich reduzieren wird.

1. Starten Sie ein bestimmtes Sparkonto

Sie haben wahrscheinlich bereits ein allgemeines Sparkonto, eine für den Ruhestand, oder sogar eine Urlaubskasse. Wenn Sie sich entscheiden, für das College zu sparen, Es ist wichtig, dass Sie ein spezielles Konto für diesen Fonds einrichten. Die meisten Amerikaner wissen nicht, was sie letzten Monat ausgegeben haben. Es ist also keine Überraschung, dass es wirklich leicht ist, zu viel auszugeben, wenn Sie kein separates Konto haben. Legen Sie jeden Monat eine automatische Einzahlung auf dieses bestimmte Konto fest. und es wird sich ansammeln, ohne dass Sie darüber nachdenken müssen.

2. Planen Sie mehr als nur Unterricht

Studiengebühren sind die großen Kosten, von denen alle immer reden, Aber wenn Sie noch nie auf dem College waren, kann es schockierend sein, wie viele Lehrbücher, Laborgebühren, und der Transport summiert sich wirklich. Lehrbücher allein können 1 US-Dollar kosten, 200 im Jahr. Planen Sie im Voraus, damit Sie sich auf die Schule konzentrieren können und nicht darauf, wie Sie Ihr Rechenbuch kaufen werden.

3. Suchen Sie nach unerwarteten Orten zum Speichern

Die Kosten summieren sich, Aber es gibt viele Möglichkeiten, wie Sie Ihre College-Kosten sparen können. Die Aufnahme eines Stundenjobs ist eine gute Möglichkeit, Ihre Lebenshaltungskosten zu decken. Sehen Sie sich an, welche Jobs Ihr College zur Verfügung hat, um auf dem Campus zu bleiben und Transportkosten zu sparen. Sie können sich auch für berufsbegleitende Studiengänge bewerben, die politische Bildung und Erfahrung für Ihr Hauptfach priorisieren.

Wenn Unterkunft und Verpflegung auf dem Campus außerhalb Ihrer Preisspanne liegen, Schauen Sie sich in der Nähe Häuser und Wohnungen zur Miete an. Meistens nicht, Sie können sparen, indem Sie mit ein paar Mitbewohnern außerhalb des Campus leben. Denken Sie daran, dass Sie für die Versorgungsunternehmen verantwortlich sind, Lebensmittel, und Transport, Stellen Sie daher sicher, dass Sie die tatsächlichen Kosten jedes einzelnen gründlich prüfen und vergleichen.

Sie können dieses riesige Lehrbuchbudget auch reduzieren, indem Sie gebrauchte mieten oder kaufen. Wenn Sie die neueste Ausgabe benötigen, Sehen Sie nach, ob Ihre Bibliothek eine Ausleihe bereithält oder ob Sie eine Fernleihe beantragen können. Wenn Sie diesen Weg gehen, Stellen Sie sicher, dass Sie einen Freund mit dem Buch als Unterstützung im Unterricht haben, falls jemand anderes es vor Ihnen ausleiht oder Sie es nicht in die Bibliothek schaffen. Wenn die Bibliothek keine Option ist, Sehen Sie, ob Sie eine digitale Ausgabe mieten oder kaufen können, um zu sparen.

4. Beginnen Sie jetzt mit dem Speichern

Es ist absolut nie zu früh, mit dem Sparen zu beginnen. Sobald Sie sich entschieden haben, aufs College zu gehen, Eröffnen Sie ein Sparkonto und beginnen Sie mit der Einzahlung. Finden Sie heraus, was Sie bei jedem Gehaltsscheck sparen können, wie viel brauchst du, und dann ein Ziel festlegen. Budgetierungs- und Spar-Apps können helfen, indem sie jeden Monat automatisch einen festgelegten Betrag einzahlen. oder sogar digitales „Ersatzgeld“ in Ersparnisse einsenden. Finden Sie heraus, was für Sie am besten funktioniert und beginnen Sie jetzt.

Zusätzliche Ressourcen

Wenn Sie nicht genug zusammenbringen können, um Ihren gesamten Unterricht abzudecken, Es gibt immer noch mehrere Möglichkeiten, Geld für das College zu bekommen. In der folgenden Tabelle finden Sie mehrere zusätzliche Möglichkeiten, um finanzielle Unterstützung für das College zu erhalten.

Zahlt Zinsen, während der Student eingeschrieben ist)JaManchmalNeinZahlungen sind

Aufgeschoben während der SchulzeitJaManchmalJaEinkommensbasiert

Tilgungspläne sind verfügbarJaNeinJaVerfügbarkeit ist

Bestimmt durch finanzielle BedürftigkeitJaNeinNeinKreditprüfungen

Sind erforderlichNeinJaJaDarlehensvergebung

ChancenJaNeinJaDer geliehene Betrag

Ist durch die Teilnahmekosten begrenztJaNeinJaUndergraduate

ZinssatzFeste 5,05%Feste Zinssätze von 4-12%Feste 5,05%

Zuschüsse

Stipendien sind kostenlose Gelder, die Ihnen helfen, die Kosten Ihrer Ausbildung zu decken, und werden nach finanziellem Bedarf vergeben und im Rahmen eines Bewerbungsverfahrens ausgewählt. Die meisten Zuschüsse kommen von Ihrer Bundes- und Landesregierung, wenn Sie Ihre FAFSA einreichen. Sie können aber auch Stipendien von Ihrer Hochschule oder Universität erhalten, oder eine lokale gemeinnützige

Während es kostenloses Geld für Bildung ist, viele kommen mit Auflagen, und wenn Sie die Schule abbrechen oder sich Ihre Berechtigung ändert, Möglicherweise müssen Sie den Zuschuss ganz oder teilweise zurückzahlen.

Stipendien

Stipendien sind auch kostenloses Geld, aber sie werden normalerweise für Leistung oder Prestige vergeben. Die größten Stipendien können sehr wettbewerbsfähig sein, aber viele lokale Stipendien haben möglicherweise nur wenige Bewerber oder werden sogar nicht in Anspruch genommen.

Werden Sie kreativ bei Ihrer Stipendiensuche und Sie finden eine Vielzahl von Möglichkeiten von Arbeitgebern, gemeinnützige, regionale Unternehmen, und sogar einzelne Gemeindemitglieder. Das Schwierigste daran, ein Stipendium zu bekommen, ist die Arbeit, da sie schwer zu finden sind und oft umfangreiche Recherchen und schriftliche Bewerbungen erfordern. Es ist Teil des Aussortierprozesses, Stipendien sind jedoch nicht nur für Ehrenstudenten und Fußballstars gedacht.

Bundesfinanzhilfe

Wenn Sie jemals mit jemandem darüber gesprochen haben, aufs College zu gehen, dann wurde Ihnen wahrscheinlich gesagt, dass Sie FAFSA (Free Application for Federal Student Aid) beantragen sollen. FAFSA bittet um Informationen über Sie und das Einkommen Ihrer Familie, Ersparnisse, und Investitionen. Sie verwenden diese Informationen, um festzustellen, wie viel Unterstützung Sie von der Bundesregierung erhalten. und geben Ihnen dann Möglichkeiten für Zuschüsse, subventioniert, und nicht subventionierte Kredite.

Es ist ein jährlicher Prozess, an dem jeder Schüler teilnehmen sollte. auch wenn Sie Geld gespart haben, um die Studiengebühren zu decken. Ein paar Minuten online können Ihnen ein Stipendium einbringen, von dem Sie nicht wussten, dass Sie Anspruch darauf haben.

Studiendarlehen

Studiendarlehen gibt es in drei Formen; subventionierte Kredite, nicht subventionierte Kredite, und Privatkredite. Bevor Sie Kredite aufnehmen, Es ist wichtig, dass Sie jeden einzelnen verstehen, um eine gesunde finanzielle Entscheidung zu treffen.

- Geförderte Kredite sind bundesstaatliche Studiendarlehen für bedürftige Absolventen und Studenten. Ihre Schule bestimmt den Betrag, den Sie erhalten, nach Ihrem Bedarf. Während du in der Schule bist, sechs Monate nach dem Abschluss, und wenn Ihre Kredite aufgeschoben werden, das US-Bildungsministerium zahlt Ihre Zinsen — derzeit 5,05 Prozent für Bachelor-Darlehen. Es stehen einkommensabhängige Tilgungspläne zur Verfügung.

- Nicht subventionierte Kredite sind Bundesdarlehen für jeden Studenten zum Ausleihen verfügbar, unabhängig vom Bedarf. Die Höhe wird von Ihrer Schule anhand der Teilnahmekosten festgelegt, und Sie sind für alle aufgelaufenen Zinsen voll verantwortlich — derzeit 5,05 Prozent für Bachelor-Darlehen. Es stehen einkommensabhängige Tilgungspläne zur Verfügung.

- Privatkredite sind Studiendarlehen von Drittbanken, Banken, oder Kreditgenossenschaften. Diese Kredite haben oft höhere Zinsen als Bundesdarlehen und kann einen Mitunterzeichner erfordern. Sie sind für die Rückzahlung und die Zinsen dieser Darlehen voll verantwortlich, und Sie müssen möglicherweise während der Schulzeit mit der Rückzahlung beginnen.

Die exorbitanten und immer noch steigenden Kosten für die Hochschulbildung erfordern einen Plan, um finanziell abgesichert zu bleiben und die Studiengebühren zu decken. Von Bildungssparplänen bis hin zu Zuschüssen und Stipendien, Es gibt viele Möglichkeiten, dich durch die Schule und in deine Karriereträume zu bringen.

Quellen :New Yorker Fed | Federal Reserve | College Ave Studentendarlehen | Hochschulrat | Sallie Mae | CNBC | FDIC | Investopedia | Studienförderung des Bundes 1 | Studienförderung des Bundes 2 | Bundesstudienhilfe 3 | Planer für Studentendarlehen | Zip-Recruiter

-

Kip 25 Update:Value-Aktien zeigen Lebenszeichen

Getty Images Nachdem sie ein Jahrzehnt hinter ihren wachstumsorientierten Pendants zurückgeblieben waren, Value-bewertete Aktien stolperten noch mehr, als COVID eintraf, sagt Charles Pohl, ein Co-Ma

-

Zähmen Sie Ihren Posteingang – SaneBox Review

E-Mail ist der Fluch meiner Existenz. Im Durchschnitt, Ich erhalte fast hundert E-Mails pro Tag (ich entschuldige mich, wenn ich nicht auf eine E-Mail von Ihnen geantwortet habe). Diese Zahl ist auch

-

Günstige Ideen für ein Bankett bei den Basketball Awards

Werfen Sie keinen alten Basketball weg; Verwenden Sie es für ein Preisbankett. Es ist eine lange Tradition, dass Sportmannschaften der Mittel- und Oberstufe am Ende des Jahres ein Preisbankett abhalt

-

So erhalten Sie kanadische Währung

So erhalten Sie kanadische Währung Eine Reise nach Kanada erfordert eine gewisse Menge kanadisches Bargeld. Obwohl die Währung in Kanada für US-Reisende leicht zugänglich ist, Wenn Sie sich vor Ihrer

Ersparnisse

- Sparkonten sind nach wie vor ein wichtiger Bestandteil Ihres Finanzplans,

- Ein persönlicher Finanzinfluencer gibt 5 Tipps zum Aufbau Ihres Notfallfonds während einer Pandemie

- Wie die Frühpensionierung 1957 aussah (laut Life-Magazin)

- So sparen Sie bei Ihrem nächsten TV-Kauf

- Werden die Zinsen für hochverzinsliche Spareinlagen 2021 wieder steigen?

- Kleine Ersparnisse? Kein Problem – diese Banken bieten hohe Renditen bei geringen Mindestguthaben

-

So verwenden Sie Lebensmittelmarken über Staatsgrenzen hinweg

So verwenden Sie Lebensmittelmarken über Staatsgrenzen hinweg SNAP-Vorteile können in allen 50 Staaten genutzt werden. Das ergänzende Ernährungshilfeprogramm, der Name für das Lebensmittelmarkenprogramm des Bundes, stellt den Begünstigten Geld durch die Verwend...

-

7 wichtige Geldbewegungen im neuen Jahr,

7 wichtige Geldbewegungen im neuen Jahr, Laut Finanzberatern Es ist leicht zu glauben, dass Sie nächstes Jahr Ihre Finanzen in den Griff bekommen oder wenn Sie endlich die Beförderung erhalten, nach der Sie gesucht haben. Bedauerlicherwei...

-

So bestimmen Sie den Wert von Star Wars-Sammlerstücken

So bestimmen Sie den Wert von Star Wars-Sammlerstücken Star Wars-Artikel können oft wertvoll sein, wenn Sie die richtigen Artikel haben. Um den Wert von Star Wars-Actionfiguren einzuschätzen, Spielzeuge, Poster, oder ein anderes Sammlerstück, mehrere Fakt...

-

So eröffnen Sie einen Roth IRA

Die Eröffnung einer Roth IRA könnte die beste Entscheidung für den Ruhestand sein, die Sie treffen können. Während die Roth IRA keine sofortige Steuerbegünstigung bietet, wie dies bei anderen Arten vo...