Ist ein Bildungssparplan besser als ein 529?

Ein Bildungssparkonto ist eine tolle Idee für Ihre Kinder oder Enkel. Die Studiengebühren sind hoch, und Studiendarlehensschulden sind eine Belastung für Absolventen, die neu in der Arbeitswelt sind. Für ein Elternteil, die Gabe einer Hochschulausbildung ist ein Geschenk für ihre Zukunft. Es gibt zwei Hauptoptionen, um für das College zu sparen:den 529-Plan und das Bildungssparkonto. Die Pläne werden auch Coverdell ESA oder Education IRA genannt. Jeder Plan bietet seine eigenen Vor- und Nachteile und sollte sorgfältig abgewogen werden.

Ähnlichkeiten

Die ESA und 529 haben mehrere Ähnlichkeiten. Beide werden zum Sparen für das College verwendet. Die vorgenommenen Abhebungen sind nur für qualifizierte Ausgaben. Bei beiden Plänen können Sie ohne Steuern in den Plan einzahlen. Abhebungen von diesen Konten sind steuerfrei. Die ESA hat gegenüber der 529 einen großen Vorteil; Ihre Beiträge können verwendet werden, um die Primar- und Sekundarschulbildung zu bezahlen, sowie Hochschule.

Die ESA

Der ESA-Plan kann Ihnen helfen, Privatschulen zu bezahlen. A 529 ist ausschließlich für College-Ersparnisse gedacht. Die ESA kommt mit strengen Richtlinien. Sie können nur 2 $ beitragen, 000 pro Kind und Jahr auf das Konto. Es gibt auch Einkommensgrenzen. Wenn ein Ehepaar mehr als 190 US-Dollar verdient, 000 pro Jahr, sie könnten nicht zu einer ESA beitragen. Ebenfalls, Sie können nur für ein Kind unter 18 Jahren auf ein Konto einzahlen und müssen bis zum 30. Lebensjahr Abhebungen tätigen. Ein ESA ermöglicht unbegrenzte Änderungen der Anlageallokation und bietet eine größere Auswahl an Anlagemöglichkeiten.

Die 529

Der 529-Plan wird von privaten Parteien und von Landesregierungen angeboten. Oft gibt es einen staatlichen Einkommensteuerabzug für 529 Planbeiträge. A 529 kann nur für das College verwendet werden. Die Beiträge können in jedem Alter geleistet werden, und Auszahlungen können in jedem Alter verwendet werden. Zum Beispiel, wenn Ihr Kind keine Hochschule besucht, aber mit 30 beschließt er, zur Schule zu gehen, das Geld steht noch zur Verfügung. Der größte Vorteil der 529 besteht darin, dass sie zwei Pläne anbieten:einen Sparplan und einen vorausbezahlten Studienplan. Ein ESA-Plan bietet nur einen Sparplan. A 529 bietet einen vorausbezahlten Studienplan an, mit dem Sie den heutigen Studienpreis bezahlen können. Sie können beliebig viele Semester im Voraus bezahlen, zu den heutigen Preisen.

Vergleich

Wenn Sie nur einen Plan auswählen müssen, der 529 ist normalerweise die beste Wahl für die meisten Familien, es sei denn, die Mittel werden benötigt, um die Ausbildung von k-12 zu bezahlen. Jedoch, die meisten Menschen müssen sich nicht entscheiden und können beide Arten von Plänen erhalten. Bei beiden Plänen Sie haben das Beste aus beiden Welten. Sie können die ESA wählen, und die höheren zulässigen Beiträge und die Flexibilität des 529-Plans machen es einfacher, später für das College zu bezahlen.

-

Lohnstatistik für kleine Unternehmen:Zahlen, die Sie kennen müssen

Prä-COVID, kleine Unternehmen stellten die überwiegende Mehrheit der US-Arbeitgeber. Während diese Unternehmen überproportional von Stilllegungen betroffen waren, diejenigen, die offen blieben und das

-

In diesem Bundesstaat ging die Zahl der Privatversicherungen um 14 zurück.

000 nach Medicaid-Erweiterung Die Zahl der Privatversicherungen in Idaho ging um 14 zurück. 000 seit letztem Jahr nach der Medicaid-Erweiterung, staatliche Versicherungsbörse Your Health Idaho sagte

-

Gesetze in Alabama zu Titeldarlehen

Alabama-Titeldarlehen sind kurzfristig, hochverzinsliche Darlehen, die durch den Titel eines Fahrzeugs besichert sind. Wenn der Eigentümer einem titelverleihenden Unternehmen keine monatlichen Zinsen

-

So bieten Sie bei Polizeiauktionen

Gebote bei Polizeiauktionen Falls Sie sich fragen, was Sie auf Polizeiauktionen kaufen können, Sie können so ziemlich alles kaufen, was Sie sich vorstellen können. Das Eigentum wird beschlagnahmt, we

Ersparnisse

- So bewerten Sie Investmentfonds, um Ihre Rendite zu steigern

- 5 US-Städte, in denen Ihr Gehaltsscheck am weitesten geht

- Top-Tipps zum Sparen bei großen Einkäufen

- So kaufen Sie Geschenkkarten günstiger

- 3 Möglichkeiten, um Bürokosten zu sparen

- Sparen Sie Geld beim Benzinverbrauch, indem Sie Ihre Fahrgewohnheiten ändern

-

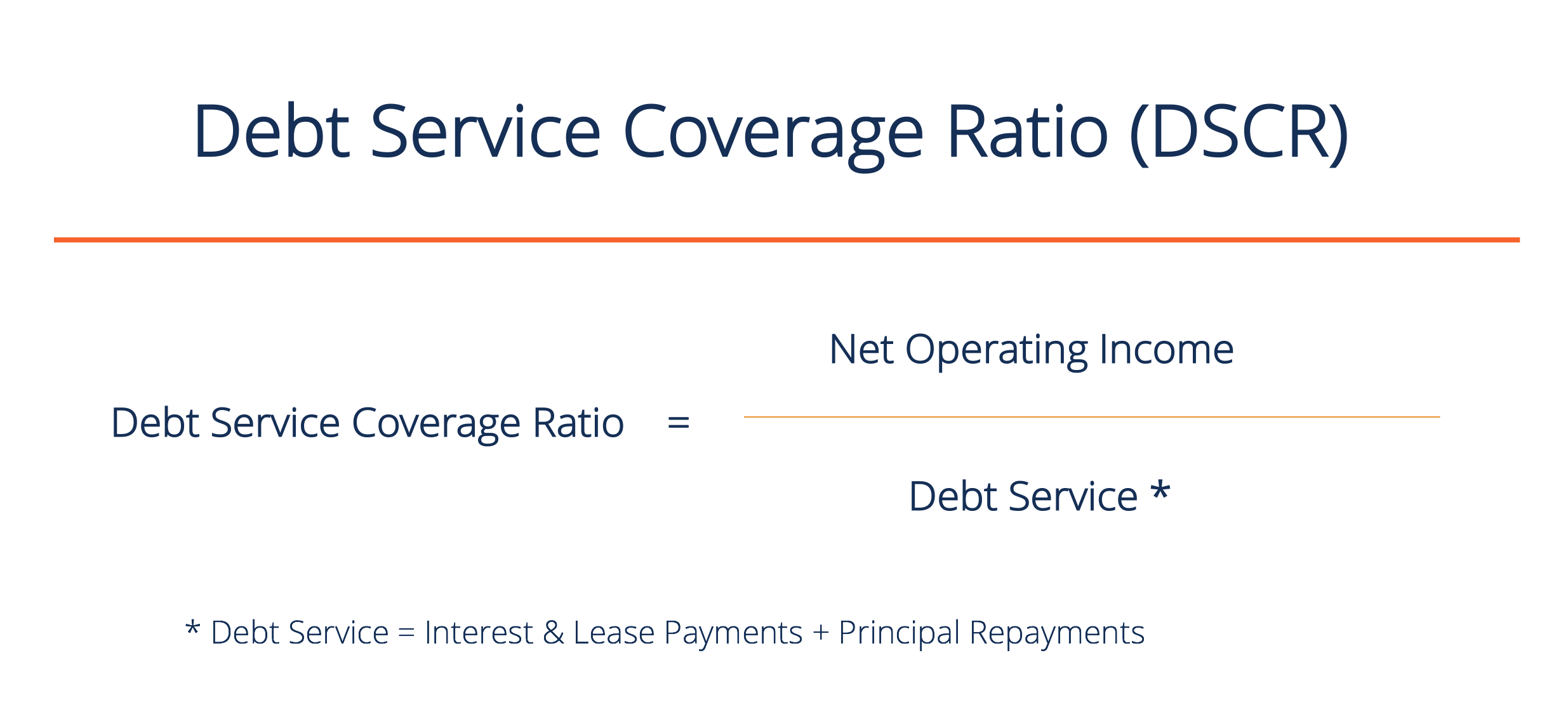

Wie berechnet man die Schuldendienstdeckungsquote?

Wie berechnet man die Schuldendienstdeckungsquote? Dieser Leitfaden beschreibt, wie die Schuldendienstdeckungsquote berechnet wirdDie Schuldendienstdeckungsquote (DSCR) misst die Fähigkeit eines Unternehmens, seine Betriebseinnahmen zur Rückzahlung al...

-

Eine industrialisierte globale Lebensmittelversorgungskette bedroht die menschliche Gesundheit – so können Sie sie verbessern

Eine industrialisierte globale Lebensmittelversorgungskette bedroht die menschliche Gesundheit – so können Sie sie verbessern In einem Ausbruch, der nun seit mehr als 28 Monaten andauert, Mindestens 279 Menschen in 41 Bundesstaaten sind an Multiresistenten erkrankt Salmonellen Infektionen im Zusammenhang mit rohen Putenpro...

-

So berechnen Sie eine Kreditzahlung von 7 Prozent pro Jahr

So berechnen Sie eine Kreditzahlung von 7 Prozent pro Jahr Die Berechnung eines Kreditzinses von 7 Prozent pro Jahr ist einfach. Dabei wird der Zinssatz in eine Dezimalzahl umgerechnet und dann mit dem Wert des Darlehens multipliziert. Kreditwert als Zahl...

-

So bereiten Sie sich mit 60 auf den Ruhestand vor

So bereiten Sie sich mit 60 auf den Ruhestand vor Je früher Sie mit dem Prozess beginnen, desto einfacher wird es sein. (iStock) Die Vorbereitung auf den Ruhestand kann eine Herausforderung sein, da die Höhe des Geldes, das Sie zum Ausscheiden aus ...