Biden oder Trump? Viele junge Leute sind unentschlossen, wer am besten für ihre Finanzen ist

Robert Svaia steht kurz vor einer Entscheidung, von der er sagt, dass sie sich wie eine lästige Pflicht anfühlt.

In etwa zwei Monaten kommt der Tag, am ersten Dienstag im November, wenn Hunderte Millionen andere Amerikaner auch mit einer ähnlichen folgenschweren Entscheidung konfrontiert werden. Außer der 25-jährige Designer aus Chicago wünschte, er könnte es so sehen, wenn er zu den Urnen geht, um bei den Präsidentschaftswahlen 2020 entweder für den ehemaligen Vizepräsidenten Joe Biden oder Präsident Donald Trump zu stimmen.

„Ich werde für Biden stimmen, aber es ist schwierig, Biden mit Optimismus zu betrachten, “ sagt Svaia. „Ich glaube nicht, dass jemand von seinen Plätzen springen wird, wenn er gewinnt. Die Leute sind erschöpft, und vielleicht seufzen sie ein bisschen erleichtert auf, Aber am nächsten Tag wird sich nichts grundlegend ändern.“

Bei einer entscheidenden Wahl viele junge Wähler sind bei mindestens einer zentralen Frage noch unsicher

Politische Analysten bezeichnen die Abstimmung im November als eine der wichtigsten in der modernen Geschichte. Aber junge Menschen – von denen viele während einer beispiellosen Pandemie erwachsen werden, während andere im Schatten einiger der schlimmsten wirtschaftlichen Abschwünge und Terroranschläge in der amerikanischen Geschichte aufgewachsen sind – haben die Bühne für eine allgegenwärtige Generationenlücke geschaffen, die sich ebenfalls entwickelt hat eine politische.

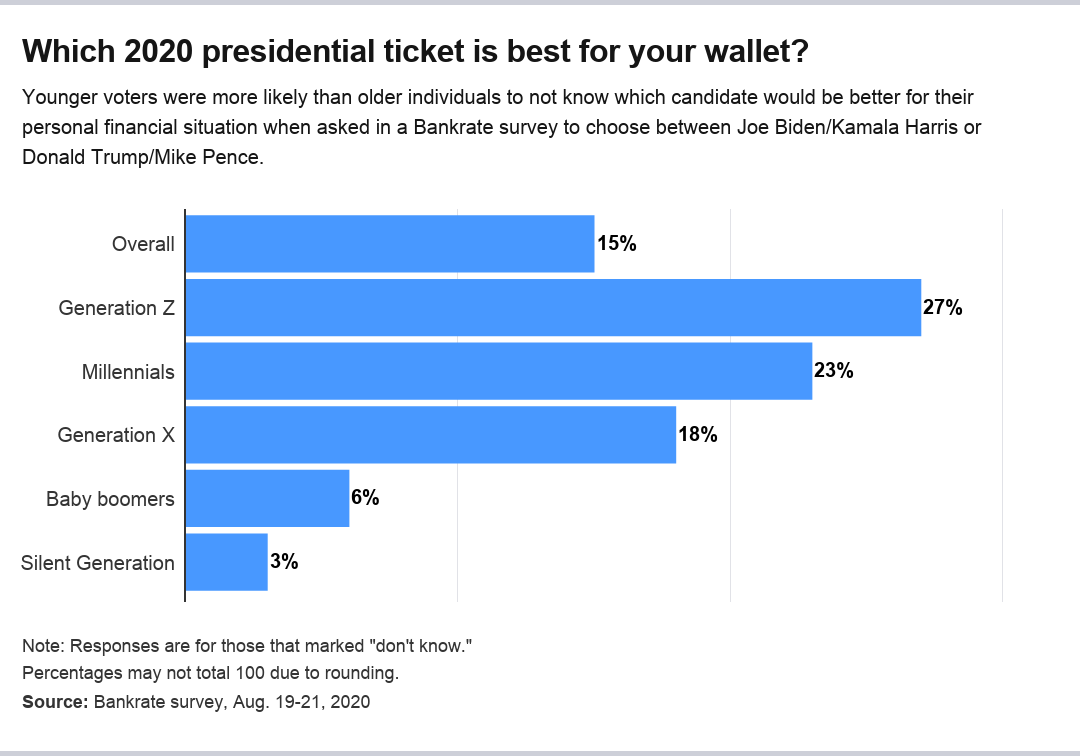

Das könnte die treibende Kraft hinter den Ergebnissen einer neuen Bankrate-Umfrage sein, Dabei wurde festgestellt, dass jüngere Wähler eher als ältere Menschen nicht wussten, welcher Kandidat für ihre persönliche finanzielle Situation besser geeignet wäre.

Mehr als ein Viertel (27 Prozent) der Generation Z (zwischen 18 und 23 Jahren) und 23 Prozent der Millennials (im Alter von 24-39 Jahren) gaben an, unentschlossen zu sein, ob das Ticket der Demokraten oder der Republikaner für ihre persönlichen Finanzen besser wäre . Im Vergleich dazu sind es 18 Prozent der Generation X (Alter 40-55), 6 Prozent der Babyboomer (56-74 Jahre) und 3 Prozent der Silent Generation (75 Jahre und älter).

„Eine beträchtliche Anzahl jüngerer Menschen gab an, zumindest in der Frage der persönlichen Finanzen unentschlossen zu sein, “ sagt Mark Hamrick, Senior Economic Analyst von Bankrate. „Da wir ihre Absicht, insgesamt abzustimmen, nicht kennen, wir können nicht mit Sicherheit sagen, wie viele sich noch entscheiden müssen, aber zweifellos gibt es einige.“

Experten, jedoch, glauben, dass das Thema der Desillusionierung junger Wähler nur ein Teil der Geschichte ist. Im Zentrum der Kluft könnte auch die Finanzkompetenz stehen, Kampagnenbotschaften und eine übereinstimmende Meinung, dass persönliche Finanzen möglicherweise nicht das sind, was junge Wähler im Auge behalten.

„Nur weil diese Themen nicht an die Spitze kommen, heißt das nicht, dass sie keine wichtigen Themen für junge Leute sind. Aber finanzielle Probleme stehen wirklich nicht im Vordergrund, “ sagt Rey Junco, Forschungsdirektor am Center for Information and Research on Civic Learning and Engagement der Tufts University.

Von der Krankenversicherung bis zur Steuer, Die Richtlinien von Biden und Trump können sich auf Ihre Brieftasche auswirken

Biden und Trump waren an der Front der persönlichen Finanzen nicht ruhig. So oder so, praktisch alle Richtlinien der Kandidaten wirken sich auf die Brieftasche aus.

Biden hat viele der fortschrittlichen Bildungs- und Erschwinglichkeitsrichtlinien für Hochschulen von Senator Bernie Sanders aus Vermont übernommen. einschließlich der kostenlosen Bereitstellung von Studiengebühren an Colleges und Universitäten für Familien, die weniger als 125 US-Dollar verdienen, 000 im Jahr. Der Kandidat möchte auch Personen befreien, die 25 US-Dollar verdienen, 000 oder weniger pro Jahr aus Zahlungen für diese Bildungsdarlehen, wobei sichergestellt wird, dass alle anderen bis zu 20 Jahre lang nicht mehr als 5 Prozent ihres frei verfügbaren Einkommens zahlen, Danach würde diese Schuld erlassen.

Das gilt auch für die Gesundheitspolitik der beiden Gegner. Biden will die Arzneimittelpreise erschwinglicher machen und eine gesetzliche Krankenversicherungsoption ähnlich wie Medicare schaffen. Trump hat oft über die Ausweitung von Gesundheitssparkonten (HSAs) und die Senkung der Preise für verschreibungspflichtige Medikamente gesprochen.

Inzwischen, Trumps Vorstoß, die langfristigen Kapitalertragssteuern zurückzufahren, Erforschung einer weiteren Steuersenkung und Schaffung neuer Steuergutschriften könnte Bargeld für Amerikaner freisetzen, Gleichzeitig wird dem Wirtschaftswachstum ein bescheidener Schub verliehen, von dem einige Analysten sagen, dass er Investitionen in die Schaffung von Arbeitsplätzen ankurbeln könnte.

„Niemand hat eine Planke in seiner Plattform über die persönliche finanzielle Gesundheit, “, sagt Junco. „Kandidaten gehen einfach nicht raus und sagen:„Ich werde dir mehr Geld verdienen oder dein Einkommen wird besser sein, wenn ich Präsident bin.“ Sie sagen Dinge wie:„Ich möchte die Lohnsteuer aussetzen oder die Steuern senken, “, die alle persönliche Finanzen sind. Aber diese Botschaft ist wichtig.“

Sind junge Menschen wirtschaftlich benachteiligt?

Svaia sagt, er habe die Wahlen 2020 nie aus der Perspektive der persönlichen Finanzen betrachtet und sei mehr daran interessiert, was die Politik der Kandidaten für soziale Fragen bedeutet. mit einigen seiner obersten politischen Prioritäten sind Medicare for All und die Streichung von Studentendarlehensschulden.

Der Einwohner von Chicago hat gesehen, dass diese Meinung von anderen jungen Wählern geteilt wird und stellt fest, dass andere sich möglicherweise nicht so sehr um die persönlichen Finanzfragen kümmern, weil sie sich mit einem Leben voller ungleicher und unterschiedlicher wirtschaftlicher Möglichkeiten abgefunden haben. die erst nach der Großen Rezession begann und sich durch den wirtschaftlichen Umbruch des Coronavirus nur noch verschärft hat.

„Wir haben einfach keinen Zugang zu denselben Investitionen, die andere Generationen in der Vergangenheit hatten. “ sagt Svaia. „Junge Leute wie ich haben akzeptiert, dass wir aufgrund eines Gesamtsystems, das wirklich auf unsere Generation ausgerichtet ist, wirtschaftlich benachteiligt sind.“

Svaia sagt, er habe Kollegen gesehen, die vor 10 Jahren ihren Abschluss gemacht haben, nach der Großen Rezession, die sich jetzt in einer ähnlichen Phase ihrer Karriere befinden wie er, obwohl er 2016 seinen Abschluss gemacht hat. Er rechnet damit, dass sich das noch einmal wiederholt. „Menschen, die 2021 ihren Abschluss machen, werden wegen geringer Einstellung auch einen Rückschlag erleiden. " er sagt.

Immer noch, Er sieht Finanzkompetenz als einen weiteren Schuldigen dafür, warum junge Wähler nicht wissen, ob Biden oder Trump ein besseres Ergebnis für ihre Finanzen bieten würden. „Die Hoffnung ist, dass vielleicht ein demokratischer Präsident etwas mit Studenten macht, die etwas Geld für Ersparnisse oder andere Investitionen freisetzen könnten, “ sagt Svaia. "Aber ich meine, Ich weiß nicht, ob der Aktienmarkt in einer Biden-Regierung weniger volatil wäre als Trump.

Der Drang eines Finanzberaters, mehr über Politik zu sprechen

Rick Kahler, GFP, Vermögensberater und Eigentümer der Kahler Financial Group mit Sitz in South Dakota, hat versucht, diese Börsenfrage mit Kunden anzugehen.

Viele sind mit Fragen an ihn herangetreten, welche Anlageentscheidungen sie im Vorfeld der Wahlen 2020 treffen sollen. einschließlich der Frage, ob sie ihre Vermögenswerte verkaufen sollten, wenn Biden oder Trump die Präsidentschaft gewinnen. Er ermahnt sie, ihre Portfolios zu diversifizieren, aber danach kaum noch Anpassungen vorzunehmen.

„Die Leute, die am wenigsten über Politik reden wollen, sind Berater, aber es ist der Elefant im Zimmer, “, sagt Kahler. „Das erste, was wir tun müssen, ist, darüber zu sprechen, und ich weiß nicht, wie man über etwas hinwegkommt, indem man nicht darüber redet oder es unter den Teppich kehrt. Es sorgt wirklich für Missverständnisse.“

Kahler hat Kunden aus allen Altersgruppen, aber die meisten sind älter. Immer noch, Er hat unter jüngeren Amerikanern ein wachsendes Gefühl gesehen, dass Biden nicht mit ihren Ideologien übereinstimmt.

„Sie finden ihn einfach zu zentristisch, “, sagt Kahler. „Sie neigen dazu, sehr umweltfreundlich zu sein, sie sind in der Regel pro-soziale Dienste und Gesundheitsfürsorge für alle. Also im politischen Spektrum sie neigen dazu, progressiver zu sein.“

Aber er hat auch Verwirrung unter jungen Wählern beobachtet, wie sie die Ideologien, denen sie zustimmen, und die Probleme, mit denen sie sich auseinandersetzen, konkret definieren sollen. wie Kapitalismus und Sozialismus. Ein Teil davon könnte daran liegen, dass es in den Schulen keine persönliche Finanzausbildung gibt, sowie mangelnde Erfahrung.

„Sie haben einfach nicht die Jahre des Lebens, um sich eine harte und schnelle Meinung zu bilden, " er sagt. „So sehr sie sich mehr auf die sozialen als auf die finanziellen Fragen konzentrieren, was Sinn macht, Sie hatten keine Zeit, Reichtum anzuhäufen, Karriere machen und Geld verdienen.“

Was das für dich bedeutet

Die Hörkomponente wird wichtig sein, vor allem für Wähler wie Svaia. Er sagt, er habe das Gefühl, dass Politiker nichts über junge Wähler und deren Themen lernen. Er macht das teilweise auf die Art und Weise, wie das System eingerichtet ist, mit Mindestalter für Senatoren, Vertreter und Präsidenten.

„Die derzeitige Machtstruktur in diesem Land ist älter und wohlhabender, und es ist einfach nicht in der Lage, die Probleme zu bewältigen, mit denen wir aufgrund unserer Erfahrungen konfrontiert waren, “ sagt Svaia.

Aber unabhängig von den politischen Ansichten der Amerikaner, Es ist schwer zu ignorieren, wie sehr diese geteilten Zeiten die persönlichen Finanzen des Einzelnen beeinflussen können. Es wäre keine schlechte Idee, einen Fonds für Notfälle aufzubauen, da die Gesetzgeber im Kongress festgefahren sind, mehr Hilfe zu erlassen.

Inzwischen, Kahler empfiehlt normalen Amerikanern denselben Rat, den er seinen Kunden sagt:Diversifizieren Sie Ihr Vermögen, und triff keine impulsiven Entscheidungen. Jüngere Amerikaner können es sich möglicherweise auch leisten, 100 Prozent ihres Vermögens in einem Indexfonds zu investieren und die Wahlvolatilität zu überstehen. aber dieser Rat trifft möglicherweise nicht auf ältere Amerikaner zu, die über eine baldige Pensionierung nachdenken.

„Es gibt ein riesiges Stück, und war schon immer ein riesiges Stück, der Amerikaner, die nicht aufpassen, die nicht wählen oder erst eine Woche vor der Wahl aufpassen, " er sagt. „Man muss sich die Politik anschauen und sagen, Gut, „Wie besorgt sind Sie? Wie wichtig ist das? Und ist das heute etwas zu schaffen?’ Denn wenn es einen demokratischen Sweep gibt und ein Haufen Schnickschnack in der Steuerordnung weggeht, Sie werden nie wieder auf [sie] zugreifen können. Und Junge, du hüpfst jetzt besser auf diesen Zug, weil Sie nicht bis nach der Wahl warten können, um dies in Kraft zu setzen.“

-

Was sind Robo-Advisor?

Robo-Advisor sind Online-Anlageverwaltungsdienste, die mathematische Algorithmen verwenden, um Finanzberatung mit minimalem menschlichem Eingreifen zu bieten. Sie verwenden ihre Algorithmen, um Kunden

-

Was ist ein Audit?

Eine Prüfung bezeichnet die Prüfung des Jahresabschlusses eines Unternehmens. Prüfungen werden durchgeführt, um Anlegern und anderen Interessengruppen die Gewissheit zu geben, dass die Finanzberichte

-

Wie Sie eine Autorität auf Ihrem Gebiet werden können

Jeder Experte oder Vordenker weiß, dass Autorität entscheidend ist. Ohne es, Niemand würde uns jemals zuhören. Robert Cialdini, ein Professor für Marketing, Geschäft, und Psychologie, schrieb bekann

-

Semivarianz berechnen

Sie können Semivarianz verwenden, um das Risiko eines Portfolios zu schätzen. Semivarianz ist ein statistischer Begriff, der misst, wie Beobachtungen innerhalb einer Stichprobe variieren. Es behandel

Ersparnisse

- Wie sollte ich zukünftige Stimulus-Checks investieren?

- Sparen vs. Investieren

- Werden Sie Zinsen auf Sparkonten versteuern?

- FDIC-Versicherung:Was es ist und wie es funktioniert

- Vorschrift D und Auszahlungslimits für Sparkonten – das hat sich geändert

- Mint Money Audit 6 Monate Check-In:Konnte Ken seine Studentendarlehen angreifen?

-

Ripple (XRP)-Preise steigen um 20%, nachdem Santander eine neue Zahlungs-App veröffentlicht hat

Ripple (XRP)-Preise steigen um 20%, nachdem Santander eine neue Zahlungs-App veröffentlicht hat Ripple (XRP) Preise heute um mehr als 20% gestiegen, eine globale Rallye für Kryptowährungen anführen. Das Finanzinstitut Santander hat die Technologie von Ripple für seine neueste Blockchain-basie...

-

Lohnt sich Daytrading-Krypto? (2021)

Lohnt sich Daytrading-Krypto? (2021) Bitcoin ist eine beliebte digitale Währung, mit kryptounterstützenden Wetten, Ein- und Auszahlung. Es ist ein beliebtes Thema für die Menschen in der heutigen Zeit geworden, wenn es darum geht, damit ...

-

Warum Sie emotionale Intelligenz brauchen, um im Geschäft erfolgreich zu sein

Warum Sie emotionale Intelligenz brauchen, um im Geschäft erfolgreich zu sein Haben Sie jemals das Gefühl, dass das Geschäft als Ganzes feindselig sein kann? Vielleicht haben Sie einen Chef, der Sie nicht schätzt. Oder ein Kunde, der Sie wie Dreck behandelt. Egal, welchen Pla...

-

Barclays-Kreditkarteninformationen

Barclays-Kreditkarteninformationen Barclaycard bietet Karteninhabern verschiedene Kreditkarten an. In den Vereinigten Staaten, die in Großbritannien ansässige Barclays Group betreibt ein Kreditkartenunternehmen namens Barclaycard, das...