Ein persönlicher Finanzinfluencer gibt 5 Tipps zum Aufbau Ihres Notfallfonds während einer Pandemie

Einen Notfallfonds zu gründen hört sich vielleicht nicht nach dem Aufregendsten an, Aber es ist etwas, das jeder Priorität haben sollte.

Notfälle sind in der Regel unerwartet, Deshalb ist es ein kluger Schachzug, sich darauf vorzubereiten, bevor es passiert. Sei es die Frage, wo Sie Ihre Ersparnisse aufbewahren oder wie Sie sie gegenüber Schulden priorisieren, die Sie zurückhalten, Wir sind hier, um Ihre Fragen zu beantworten.

Um Ihnen den Einstieg zu erleichtern, Wir haben die Bloggerin für persönliche Finanzen Shang Saavedra von @savemycents um Ratschläge zum Aufbau eines Notfallfonds gebeten. Saavedra ist ein hauptberuflicher Unternehmensberater, der nebenbei Alters- und Geldcoaching durchführt. Sie schaffte es, FIRE zu erreichen (bedeutet finanzielle Unabhängigkeit, vorzeitig in Rente gehen) mit 31 Jahren, obwohl sie immer noch arbeitet.

Nachdem sie ihre persönliche finanzielle Freiheit erreicht hatte, Saavedra beschloss, anderen zu helfen, und wurde so nebenbei zum Ruhestands- und Geldcoach.

Hier ist, welche Ratschläge sie geben musste, wenn es darum ging, inmitten einer Pandemie einen Notfallfonds aufzubauen.

Konzentrieren Sie sich nicht auf die Zinssätze, wenn es um Ihren Notfallfonds geht

Sparer sollten sich vom aktuellen Niedrigzinsumfeld nicht vom Sparen abhalten lassen, vor allem, wenn es um den Aufbau Ihres Notfallfonds geht.

„Ihr Notfallfonds ist keine Investition, “ sagt Saavedra. „Es ist ein Polster, das Sie in Notfällen gegen weitere Kreditkartenschulden absichern müssen. Der Unterschied zwischen 1 Prozent oder 0 Prozent zahlendem Bankkonto ist viel weniger bedeutend als der Fall in einen Notfall. Leben auf eine Kreditkarte setzen, und die Tilgung von Schulden, die einen effektiven Jahreszins [Jahresprozentsatz] von 25 Prozent haben könnten.“

Versuchen Sie, das Sparen und die Rückzahlung von Schulden in Einklang zu bringen

Wenn es um die Sparstrategie von Saavedra geht, Sie empfiehlt, die Prioritäten des Schuldensparens und der Schuldentilgung so gut wie möglich aufzuteilen.

„Wenn Sie Kreditkartenschulden haben, einen Starter-Notfallfonds von etwa einer Monatsrechnung aufbauen, “ sagt Saavedra. „Sobald Sie die Kreditkartenschulden beglichen haben, Beginnen Sie mit dem Aufbau eines drei- bis sechsmonatigen Notfallfonds, auch wenn Sie andere Arten von Schulden wie Studiendarlehen oder eine Hypothek haben.“

Bauen Sie einen Notfallfonds auf, der zu Ihrer Situation passt

Im Allgemeinen, Es wird empfohlen, dass Sparer drei bis sechs Monate an Ausgaben in einem Notfallfonds beiseite legen. Jedoch, dies kann je nach individueller Situation jeder Person variieren.

Zum Beispiel, Saavedra sagt, dass es für diejenigen mit relativ stabilen Arbeitsplätzen und ohne Angehörige wahrscheinlich sinnvoller ist, ein Polster von etwa drei Monatsausgaben zu haben. Während diejenigen mit Kindern unter 18 Jahren wahrscheinlich die Ausgaben für sechs Monate sparen möchten, um ihnen mehr Sicherheit zu geben.

„Tue alles, was nötig ist“, um loszulegen

Wenn es um den Einstieg geht, Saavedra hat festgestellt, dass sich der Ansatz „Tue was immer nötig ist“ als erfolgreiche Einstellung sowohl für sie selbst als auch für ihre Kunden erwiesen hat.

Saavedra schlägt vor, dass diejenigen, die ihre Ersparnisse steigern möchten, Folgendes berücksichtigen sollten:

- Verkaufe alles, was sie derzeit nicht benutzen.

- Eine Reihe schneller Geschäfte machen (z. B. Plasma verkaufen, Schwerpunktgruppen, Nebenjobs).

- Pausieren aller nicht unbedingt notwendigen Ausgaben.

- Legen Sie alle Gehaltserhöhungen oder Bonusgelder, die Sie verdienen, direkt in Ihre Ersparnisse ein.

Dies sind einige schnelle und einfache Möglichkeiten, Ihr Gleichgewicht zu verbessern oder sogar in Schwung zu bringen.

Konzentrieren Sie sich auf Ihren Notfallfonds, bevor Sie mit dem Investieren beginnen

„Aktien sind heiß“ ist wahrscheinlich ein Satz, den Sie in letzter Zeit ziemlich oft hören. Und obwohl das wahr sein mag, Aktien sind nicht jedermanns Sache.

Saavedra rät davon ab, an der Börse zu investieren, bis Sie über einen vollständig finanzierten Notfallfonds verfügen. Investieren ist mit mehr inhärenten Risiken verbunden, Deshalb sollten Sie sich für diese „nur für den Fall“-Momente darauf konzentrieren, Ihren Rücken zu bedecken.

„Bewahren Sie Ihren Notfallfonds in bar oder in barähnlichen Äquivalenten auf, und stellen Sie sicher, dass es vollständig finanziert ist, bevor Sie mit der Investition beginnen, “ sagt Saavedra.

Schließlich, Es sollte selbstverständlich sein, aber niemals Ihren Notfallfonds in Investitionen stecken.

Endeffekt

Das Starten (und Aufbauen) eines Notfallfonds sollte ein wichtiger Bestandteil Ihres Finanzplans sein. Es gibt Ihnen nicht nur die Gewissheit, dass Sie ein Kissen haben, auf das Sie zurückgreifen können, aber es wird tatsächlich für Sie da sein, wenn Sie es am meisten brauchen.

Es braucht Arbeit und eine positive Einstellung, Aber hoffentlich helfen Ihnen diese Tipps und Tricks von Saavedra, sich auf den Weg zu einem voll finanzierten Notfallfonds zu machen.

-

So erhalten Sie laut Experten die besten Hotelpreise

Wenn Sie einen Urlaub planen, müssen Sie in der Regel eine Unterkunft finden. Und genau wie bei den Flugpreisen, Hotelpreise schwanken je nach Zeitpunkt und Nachfrage. Wenn Sie das erste Zimmer buch

-

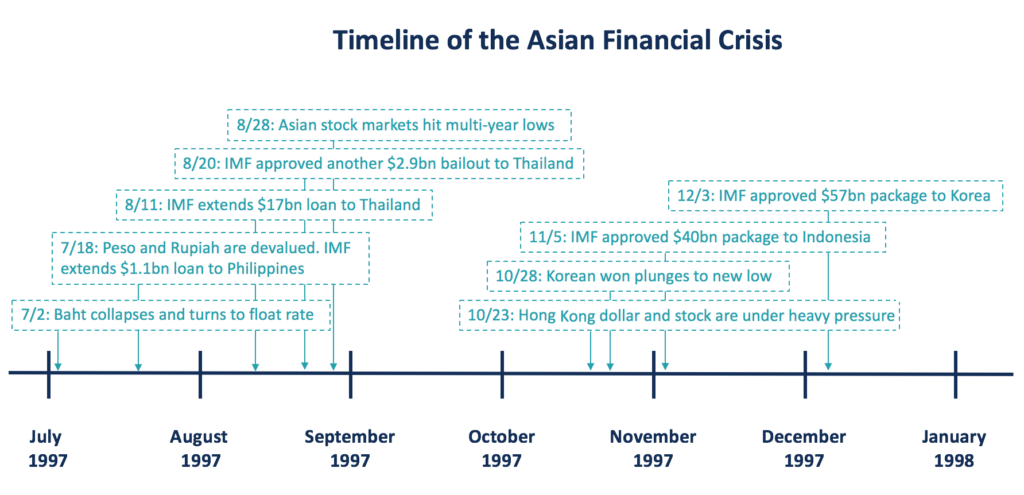

Was ist die asiatische Finanzkrise?

Die asiatische Finanzkrise ist eine Krise, die durch den Zusammenbruch des Wechselkurses und die Heißgeldblase verursacht wird. Es begann im Juli 1997 in Thailand und fegte über Ost- und Südostasien.

-

So sichern Sie Ihre finanzielle Zukunft als selbstständiger Unternehmer

Gehören Sie zu den Hunderttausenden Selbstständigen, die noch nicht mit dem Sparen für eine private Altersvorsorge beginnen? Laut einer aktuellen Umfrage des National Employment Savings Trust (NEST) w

-

Diese Zeilen können Ihnen sagen, wann Sie riesige Gewinne einfahren müssen

DR. Barton, Jr. Ich hoffe ihr hattet bisher eine tolle Woche! Ich bin gerade nicht in der Stadt und helfe in einem Jugendcamp, Aber ich möchte mir nur ein paar kurze Minuten Zeit nehmen, um Ihnen ein

Ersparnisse

- Beste Geldberatung von echten Vätern

- Überprüfung des Capital One 360-Sparkontos

- Ihre Sparquote:Warum und wie Sie sie berechnen

- Wenn Sie Ihr Fahrzeug gesund halten, sparen Sie Geld

- Armutsquote ist im April gesunken

- Wie das Unterrichten Ihrer Kinder über Sparkonten ihnen hilft, gute Geldgewohnheiten zu entwickeln

-

So verwenden Sie Ihre Kroger-Karte an einer Tankstelle

So verwenden Sie Ihre Kroger-Karte an einer Tankstelle Kröger Wir alle suchen nach Möglichkeiten, Geld zu sparen, vor allem, wenn es um den Lebensmittelladen und die Zapfsäule geht. Wenn Sie in der Nähe eines Kroger-Supermarkts wohnen, oder einer ihrer T...

-

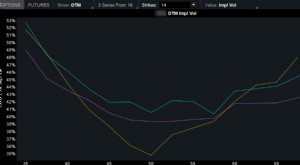

Volatilitätsverzerrung bei Optionen:Warum Ungleichgewicht nicht alles schlecht ist

Volatilitätsverzerrung bei Optionen:Warum Ungleichgewicht nicht alles schlecht ist Die Preise, die Sie für Lebensmittel bezahlen, Kleider, und Ihr Zuhause kommt auf Angebots- und Nachfragedynamik an. Bei Aktien- und Indexoptionen ist das nicht anders. aber die Optionspreise schwanke...

-

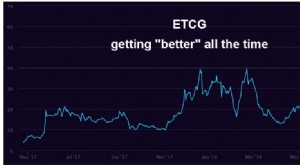

GBTC- und ETCG-Prämien schmelzen ab

GBTC- und ETCG-Prämien schmelzen ab Die Prämien für GBTC und ETCG werden immer niedriger, während sich der Krypto-Bärenmarkt hinzieht. Wenn sich Krypto erholt, Den Boden davon zu finden, könnte episch sein. Es könnte episch sein, denn...

-

Lassen Sie das Geld fließen:Ein Blick auf aktive vs. Passiv verwaltete Fonds

Lassen Sie das Geld fließen:Ein Blick auf aktive vs. Passiv verwaltete Fonds Für viele langfristige Anleger passiv verwaltete Investmentfonds haben einen tiefen Reiz. Passiv verwaltete Fonds werden auch als Indexfonds bezeichnet, da sie einen Index wie den S&P 500 oder Russe...