Federal Deposit Insurance Corporation (FDIC)

Was ist die Federal Deposit Insurance Corporation (FDIC)?

Die Federal Deposit Insurance Corporation (FDIC) ist eine unabhängige Bundesbehörde, die Einlagen bei US-Banken und Sparkassen im Falle eines Bankausfalls versichert. Die FDIC wurde 1933 gegründet, um das Vertrauen der Öffentlichkeit zu wahren und die Stabilität des Finanzsystems durch die Förderung solider Bankpraktiken zu fördern. Ab 2020, die FDIC versichert Einlagen bis zu $250, 000 pro Einleger, solange das Institut Mitglied ist. Für Verbraucher ist es wichtig zu bestätigen, ob ihre Institution FDIC-versichert ist.

1:07Federal Deposit Insurance Corporation (FDIC)

Der Hauptzweck der FDIC besteht darin, "Run on the Bank"-Szenarien zu verhindern, die während der Weltwirtschaftskrise viele Banken verwüstet hat. Zum Beispiel, mit der drohenden Schließung einer Bank, kleine Gruppen besorgter Kunden beeilten sich, ihr Geld abzuheben.

Nachdem sich die Befürchtungen verbreitet haben, ein Ansturm von Kunden, versuchen, dasselbe zu tun, führte letztendlich dazu, dass die Banken Auszahlungsanträge nicht mehr unterstützen konnten. Diejenigen, die als Erste ihr Geld von einer in Schwierigkeiten geratenen Bank abheben, würden davon profitieren, während diejenigen, die warteten, riskierten, ihre Ersparnisse über Nacht zu verlieren. Vor der FDIC, über das Vertrauen in die Stabilität der Bank hinaus gab es keine Garantie für die Sicherheit der Einlagen.

Die FDIC verstehen

Da praktisch alle Banken und Sparkassen mittlerweile eine FDIC-Abdeckung anbieten, viele Verbraucher sehen sich weniger unsicher in Bezug auf ihre Einlagen. Als Ergebnis, Banken haben eine bessere Möglichkeit, Probleme unter kontrollierten Umständen anzugehen, ohne einen Run auf die Bank auszulösen.

Im Falle eines Bankausfalls, die FDIC deckt Einlagen bis zu $250 ab, 000, pro FDIC-versicherte Bank, für jede Kontobesitzkategorie wie Rentenkonten und Trusts. Diese Summe ist für die Mehrheit der Einleger ausreichend, Einleger mit mehr als dieser Summe sollten ihre Vermögenswerte jedoch auf mehrere Banken verteilen.

Die zentralen Thesen

- Die Federal Deposit Insurance Corporation ist eine unabhängige Bundesbehörde, die Einlagen bei US-Banken und Sparkassen im Falle eines Bankausfalls versichert.

- Ab 2020, die FDIC versichert Einlagen bis zu $250, 000 pro Einleger, solange das Institut Mitglied ist.

- Die FDIC umfasst Giro- und Sparkonten, CDs, Geldmarktkonten, IRAs, widerrufliche und unwiderrufliche Treuhandkonten, und Mitarbeitervorsorgepläne.

- Investmentfonds, Renten, Lebensversicherungen, Aktien, und Anleihen werden nicht von der FDIC gedeckt.

Beispiel 1:

Wenn Sie 200 US-Dollar haben, 000 auf einem Sparkonto und 100 $, 000 in einer Hinterlegungsbescheinigung (CD), Sie haben $50, 000 nicht versichert.

Beispiel 2:

Wenn ein Paar $500 hat, 000 auf einem Gemeinschaftskonto, sowie 250 $, 000 auf einem anspruchsberechtigten Rentenkonto, die gesamten 750 $, 000 würden von der FDIC abgedeckt, da der Anteil jedes Miteigentümers am Gemeinschaftskonto gedeckt ist, und das Alterskonto ist ein anderer Kontotyp.

Die FDIC bietet ein hilfreiches interaktives Tool, um zu überprüfen, ob Vermögenswerte abgedeckt sind.

Wenn Sie mehr als 250 $ haben, 000 auf einem Kontotyp bei einer einzigen Bank hinterlegt, Möglicherweise müssen Sie Ihr Vermögen auf mehrere Banken verteilen, um sicherzustellen, dass Sie vollständig von der FDIC abgedeckt sind.

Was die FDIC abdeckt

Konten überprüfen, Sparkonten, CDs, und Geldmarktkonten werden im Allgemeinen zu 100 % von der FDIC gedeckt. Der Versicherungsschutz erstreckt sich auf individuelle Rentenkonten (IRAs), aber nur die Teile, die zu den zuvor aufgeführten Kontentypen passen. Gemeinschaftskonten, widerrufliche und unwiderrufliche Treuhandkonten, und Mitarbeitervorsorgepläne abgedeckt sind, ebenso wie Unternehmen, Partnerschaft, und nicht eingetragene Vereinskonten.

Die FDIC-Versicherung deckt keine Produkte wie Investmentfonds, Renten, Lebensversicherungen, Aktien, oder Anleihen. Auch der Inhalt von Schließfächern ist nicht in der FDIC-Deckung enthalten. Kassenschecks und Zahlungsanweisungen, die von der ausfallenden Bank ausgestellt wurden, bleiben vollständig von der FDIC abgedeckt.

Berechtigte Geschäftskonten von einem Unternehmen, Partnerschaft, GMBH, oder nicht eingetragene Organisation bei einer Bank sind ebenfalls FDIC-gedeckt.

Einreichen eines Anspruchs

Ein Kunde kann bei der FDIC bereits am Tag nach einer Bank- oder Spareinlage einen Anspruch geltend machen. Der Antrag kann online über die FDIC-Website eingereicht werden. Telefonisch unter 877-275-3342 (1-877-ASKFDIC), Bankkunden können kostenlos und individuell betreut werden.

Beachten Sie, dass die FDIC nur gegen Bankausfälle versichert. Betrugsfälle, der Diebstahl, und ähnliche Verluste werden direkt vom Institut abgewickelt. Die FDIC hat keine Zuständigkeit für Identitätsdiebstahl.

Besondere Überlegungen

Während Banken durch die FDIC abgedeckt sind, Einlagen bei Kreditgenossenschaften werden durch den National Credit Union Share Insurance Fund (NCUSIF) gesichert. Und ab 1981 der Bundesstaat Massachusetts hat einen eigenen Versicherer für staatlich anerkannte Sparkassen, der Einlegerversicherungsfonds (DIF), die alle Einlagen versichert, die das FDIC-Limit überschreiten.

-

Erklärer:Warum die Deutsche Bank Marktsorgen über CoCo-Bonds ausgelöst hat

John Cryan, Vorstandsvorsitzender der Deutschen Bank, hat seine Bank als „grundsolide“ bezeichnet. Das ist vielleicht das, was man von der Führungskraft mit der Hand an der Deichsel erwarten würde – a

-

Sparkonten mit hohem APY, von denen Sie nicht wussten, dass sie mit alten Banken verbunden sind

Es gibt viele gute Gründe, etwas Bargeld auf einem Sparkonto bereitzuhalten. einschließlich der Aussicht auf unerwartete Ausgaben wie unvorhergesehene Arztrechnungen oder teure Reparaturen zu Hause. V

-

5 Dinge, die Sie beim Kauf eines größeren Hauses beachten sollten

Dieses Haus mit zwei Schlafzimmern in der Nähe des Herzens der Stadt war perfekt, als Sie und Ihr Partner es zum ersten Mal kauften. Aber seit du eine Familie gegründet hast, das einst urige Zuhause f

-

So können Sie Ihre Zukunft vorhersagen

Es gibt einen Unterschied zwischen dem, was wir sagen und dem, was wir tun. Es heißt Realität. Wir sagen vieles: Ich möchte nicht der Typ sein, der nicht zwei Treppen steigen kann. Ich möchte ei

Ersparnisse

- Zinssätze für Sparkonten der Bank of America

- Wie funktionieren Sparbriefe? Kennen Sie die Fakten und sparen Sie sicher

- Sei überrascht:Dein Ehering ist eine schreckliche Investition

- Armutsquote ist im April gesunken

- Wie viel Geld sollten Sie auf Ihrem Girokonto behalten?

- Mark Cuban arbeitet mit dem Sparberater Goalsetter zusammen,

-

Was passiert, wenn Sie nur eine Haftpflichtversicherung haben und in einen Unfall geraten?

Was passiert, wenn Sie nur eine Haftpflichtversicherung haben und in einen Unfall geraten? In einen Autounfall geraten, wenn Sie nur einen begrenzten Versicherungsschutz haben, kann nervenaufreibend sein. Es ist oft schwierig festzustellen, ob Ihr Versicherungsschutz ausreicht, um Verletzun...

-

50 Geldzitate, die Sie motivieren, Ihr Leben zu ändern

50 Geldzitate, die Sie motivieren, Ihr Leben zu ändern Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Jetzt wissen wir alle, dass Liebe wichtiger ist als Geld, ...

-

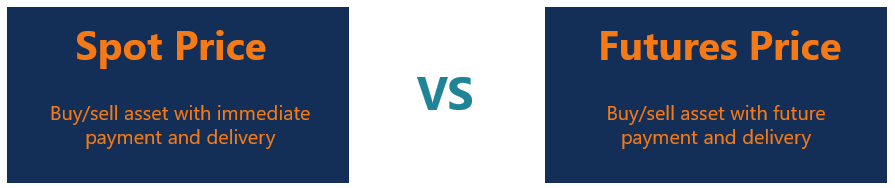

Was ist ein Spotpreis?

Was ist ein Spotpreis? Der Kassapreis ist der aktuelle Marktpreis eines WertpapiersÖffentliche Wertpapiere, oder marktgängige Wertpapiere, sind Anlagen, die offen oder leicht auf einem Markt gehandelt werden. Die Wertpapier...

-

Wie man Geld während einer Rezession an einen sicheren Ort legt

Wie man Geld während einer Rezession an einen sicheren Ort legt Legen Sie Geld während einer Rezession an einen sicheren Ort Wenn die Wirtschaft kurz vor dem Zusammenbruch steht und Sie Geld auf der Bank haben, dann könntest du in Panik geraten. Das Bankensystem ...