7 Möglichkeiten, ungeplante Ausgaben abzubezahlen

Sind Ihre Finanzen auf Notfälle vorbereitet? (iStock)

Das Leben ist voller Unsicherheiten, und obwohl es unmöglich erscheint, unerwartete Ausgaben zu planen, Ihr Finanzboot könnte sinken, wenn Sie nicht vorbereitet sind. Zu den häufigsten Kosten, auf die sich Menschen nicht vorbereiten, gehören zahnärztliche Notfälle, ein Auto, das kaputt geht, Besuche in der Notaufnahme, der Untergang einer Waschmaschine oder eines Warmwasserbereiters, und Notfälle bei Haustieren.

Eine PEW-Studie ergab, dass 41 % der amerikanischen Haushalte nicht über mindestens 2 US-Dollar verfügten. 000 zur Deckung der Kosten eines Notfalls beiseite gelegt. In jüngerer Zeit, SimplyWise veröffentlichte die Ergebnisse einer Umfrage, die ergab, dass 24% der Amerikaner planen, auf ihre 401(k) zuzugreifen, um die Ausgaben zu decken. und jeder fünfte Amerikaner konnte nicht länger als zwei Wochen von seinen Ersparnissen auskommen.

Wenn Sie zu den Millionen Amerikanern gehören, die eine ungeplante Ausgabe nicht bezahlen können, hier sind ein paar tipps, die helfen könnten:

- Starten Sie einen Notfallfonds/HSA

- Überprüfen Sie Ihr monatliches Budget und nehmen Sie Kürzungen vor

- Dinge verkaufen

- Beantragen Sie einen Privatkredit

- Holen Sie sich eine Eigenheimkreditlinie

- Beantragen Sie eine Kreditkarte mit 0 Prozent effektivem Jahreszins

- Von Ihrem Rentenkonto leihen

7 Möglichkeiten, ungeplante Ausgaben zu bezahlen

1. Starten Sie einen Notfallfonds/HSA: Das erste, was auf dieser Liste ist, ist eine vorbeugende Maßnahme. In einer perfekten Welt, Jeder Haushalt hätte Ausgaben im Wert von mindestens sechs Monaten in einem Notfallfonds zurückgelegt. Der Aufbau kann dauern. Beginnen, Beginnen Sie mit dem Versuch, mindestens 1 USD beiseite zu legen, 000 Bargeld, das Sie zur Not verwenden könnten. Wenn Sie sogar einen zusätzlichen Dollar haben, 000 zur Seite gelegt könnte Ihnen helfen, Notkosten zu decken, ohne sich zu verschulden.

Erkundigen Sie sich bei Ihrer Krankenkasse, ob Sie Anspruch auf ein HSA (Gesundheitssparkonto) haben. Wenn Sie einen Plan mit hohem Selbstbehalt haben, Sie können möglicherweise bis zu $3 einrichten, 550 für eine Einzelperson oder $7, 100 beiseite in einem HSA pro Jahr. Die Gelder auf Ihrem Gesundheitssparkonto werden jedes Jahr übertragen, damit Sie keine nicht ausgegebenen Gelder verlieren. Das Beste daran:Beiträge zu einem HSA sind steuerlich absetzbar, und alle Abhebungen, die für medizinische Ausgaben verwendet werden, werden ebenfalls nicht besteuert.

2. Überprüfen Sie Ihr Monatsbudget und nehmen Sie Kürzungen vor: Ein Budget haben, ob Sie unerwartete Ausgaben bezahlen müssen oder nicht, ist ein wesentlicher Bestandteil Ihrer finanziellen Gesundheit. Eine Möglichkeit, zusätzliches Geld für einen Notfallfonds zu finden oder eine Notfallrechnung zu begleichen, besteht darin, Ihre monatlichen Ausgaben zu überprüfen. Ziehen Sie in Betracht, nicht unbedingt notwendige Dinge auszuschneiden, wie zum Beispiel:

- Kabelfernsehen

- Streaming-Dienste (Film und Musik)

- Essen gehen

- „Schnell“ läuft zum Lebensmittelladen

- Teure Handytarife

- Autowaschanlagen

- Mitgliedschaften im Fitnessstudio

Zusätzlich, Suchen Sie nach Möglichkeiten, Ihre Lebensmittelrechnung zu reduzieren, indem Sie wiederverwendbare Servietten anstelle von Papierhandtüchern kaufen. Gutscheine verwenden, und halte dich an eine Liste. Sie können auch viel Geld sparen, indem Sie auf die bereits vorhandenen Lebensmittel achten und diese aufbrauchen.

3. Artikel verkaufen: Wenn Sie schnell Bargeld benötigen, um eine Rechnung zu bezahlen, schau mal, ob du was zu verkaufen hast. High-Ticket-Artikel wie Fernseher, alte Handys, Computers, und ein zweites Auto könnte helfen, eine Delle in einer Notfallausgabe zu machen.

4. Beantragen Sie einen Privatkredit: Ein Privatkredit könnte helfen, eine Notfallausgabe zu decken. Sie können einen Privatkredit von einer örtlichen Kreditgenossenschaft erhalten oder Ihre Privatkreditoptionen erkunden, indem Sie Credible besuchen, um Preise und Kreditgeber zu vergleichen.

Wenn Sie einen Privatkredit beantragen, Der Kreditgeber wird Ihre Kreditwürdigkeit und Ihre Finanzgeschichte überprüfen. Fragen Sie Ihren Kreditgeber nach den Kreditgebühren und wie sich diese auf den erhaltenen Betrag auswirken.

5. Holen Sie sich eine Eigenheimkreditlinie: Wenn Sie Hausbesitzer sind, Sie können möglicherweise von niedrigeren Zinssätzen profitieren, indem Sie eine Home-Equity-Kreditlinie (HELOC) beantragen. Ein Home-Equity-Kreditrahmen verhält sich ein bisschen wie eine Kreditkarte. Wenn genehmigt, Ihr Kreditgeber bietet Zugang zu einem festgelegten Geldbetrag für einen festgelegten Ziehzeitraum (normalerweise mindestens fünf Jahre). Sie können während Ihrer Ziehung so viel oder so wenig ausleihen, wie Sie benötigen. Sie können sogar alle verfügbaren Mittel ausleihen, Zahl es zurück, und leihen Sie sich das Geld erneut, bis die Ziehungsperiode endet. Während der Rückzahlungsfrist, Sie zahlen nur Zinsen für das Geld, das Sie schulden.

Wie die meisten Privatkredite Sie können einen HELOC für alles verwenden, von der Renovierung Ihres Hauses über den Urlaub bis hin zur Deckung von Notfallkosten. Überprüfen Sie Glaubwürdig, um zu sehen, was verfügbar ist.

6. Beantragen Sie eine 0-Prozent-APR-Kreditkarte: Wenn Sie eine gute Kreditwürdigkeit haben, Sie können sich für eine Kreditkarte mit 0 Prozent effektivem Jahreszins qualifizieren. Während es unklug ist, Kreditkartenschulden zur Deckung eines Notfalls anzuhäufen, wenn Sie eine Karte mit niedrigem oder keinem Zinssatz bekommen können, Sie könnten das Geld zurückzahlen, ohne jemals Zinsen zu zahlen.

Credible kann Ihnen dabei helfen, die richtige Kreditkarte für Sie zu finden. Wählen Sie Null-Prozent-Kreditkarten und erhalten Sie eine Aufschlüsselung der Jahresgebühr. Willkommensangebote, Kredit benötigt und mehr.

7. Von Ihrem Rentenkonto leihen: Wenn alles andere fehlschlägt und Sie Geld benötigen, um eine Notfallausgabe zu decken, Möglicherweise können Sie sich Geld von Ihrem Rentenkonto leihen. Wenn Sie vorzeitig Geld von Ihrem Rentenkonto abheben, Möglicherweise müssen Sie Vorzugsgebühren und Steuern auf den Betrag zahlen, den Sie abheben.

Der Umgang mit unerwarteten Ausgaben macht keinen Spaß, Aber wenn Sie wissen, dass Sie über Optionen verfügen und im Voraus planen, können Sie sich auf die kritischeren Teile der Bewältigung Ihres Notfalls konzentrieren, ohne sich um Geld sorgen zu müssen.

Personal Capital ist eine der beliebtesten verfügbaren Apps für das persönliche Finanzmanagement. Aus gutem Grund – es bietet Benutzern umfassende Tools, um nicht nur ihre Investitionen zu verfolgen u In unseren vorherigen Blogbeiträgen Wir haben die Notwendigkeit erwähnt, Ihr Portfolio zu diversifizieren, indem Sie in ausländische Aktien investieren. Aber eine Anlageklasse, die in den letzten Jahr Fox Business Flash Top-Schlagzeilen für den 21. Mai Sehen Sie sich an, was auf FoxBusiness.com klickt. CNA Finanzgesellschaft, eine große US-amerikanische Versicherungsgesellschaft, hat bekannt ge Eine Barrier-Option ist eine Art derivativer Optionskontrakt, deren Auszahlung vom Wert des Basiswertes abhängt. Mit anderen Worten, die Auszahlung wird erst wirksam, wenn der der Barrier-Option zugru

Persönliche Kapitalbewertung – Portfoliomanagement, Plus kostenlose Tools

In Krypto investieren, ohne in Krypto zu investieren:Drei beliebte Aktien

Große Versicherungsgesellschaft gibt bekannt, dass sie nach Cyberangriff 40 Millionen US-Dollar Lösegeld gezahlt hat

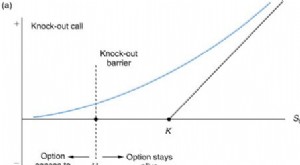

Was ist eine Barrier-Option?

Ersparnisse

-

Sozialversicherungsnummern sind aus diesem einen beunruhigenden Grund unsicher

Sozialversicherungsnummern sind aus diesem einen beunruhigenden Grund unsicher Sozialversicherungsnummern sind nicht sicher. Sie sind Relikte aus einer Zeit, in der politische Entscheidungsträger unmöglich vorhersagen konnten, wie weit verbreitet Identitätsdiebstahl eines Tag...

-

15 überraschende Versicherungspolicen, die Sie brauchen könnten

15 überraschende Versicherungspolicen, die Sie brauchen könnten Die meisten Menschen kennen die gängigsten Versicherungen – Hausrat, Auto, Leben, und Krankenversicherung. Aber es gibt viele Zusatzversicherungen für Dinge, die in Ihrer alltäglichen Grundversicherun...

-

So entfernen Sie eine Person von einem Gemeinschaftskonto bei der Bank of America

So entfernen Sie eine Person von einem Gemeinschaftskonto bei der Bank of America Es gibt viele Gründe, ein gemeinsames Bankkonto mit einer anderen Person zu eröffnen, und ebenso viele, um jemanden aus einem Konto zu entfernen. Das Entfernen einer Person von einem gemeinsamen Bankk...

-

Das ist ein Schuldenschneeball und warum er wichtig ist:Dave Ramsey

Das ist ein Schuldenschneeball und warum er wichtig ist:Dave Ramsey Anmerkung des Herausgebers: Der Geldexperte Dave Ramsey ist CEO von Ramsey Solutions. Er ist Autor von sieben Bestsellern, einschließlich The Total Money Makeover. Seine Radiosendung The Dave Ramsey...