Die Dos und Donts beim Aufbau eines Notfallfonds

Wie Sie sparen und wo Sie Ihr Geld verstauen, ist von größter Bedeutung. (iStock)

Das Sparen von Geld für Notfälle ist ein wichtiger Bestandteil eines gesunden Finanzplans. aber es kann für viele Amerikaner eine Herausforderung sein. Laut einer jährlichen Umfrage zur Finanzkompetenz der National Foundation for Credit Counselling etwa ein Drittel der Befragten verfügt nicht über genügend Ersparnisse, um 2 $ zu decken. 000 Ausgaben.

Es gibt mehrere Möglichkeiten, zur Not an Geld zu kommen, aber die meisten von ihnen beinhalten Kredite, oft zu einem höheren Zinssatz. Der Aufbau eines Notfallfonds hilft Ihnen möglicherweise nicht bei den aktuellen finanziellen Bedürfnissen, aber es kann Ihr finanzielles Wohlergehen in der Zukunft sichern.

Hier sind einige Gebote und Verbote, die Sie beachten sollten, wenn Sie an Ihrem Ziel arbeiten.

1. Eröffnen Sie ein separates Sparkonto

Es kann schwierig sein, Ihre Notfalleinsparungen im Auge zu behalten, wenn sie mit Ihren Ersparnissen für andere finanzielle Ziele kombiniert werden.

Die Eröffnung eines separaten Sparkontos – für dieses und andere Ziele – kann Ihnen helfen, den Überblick zu behalten, wo Sie stehen, und es kann dazu beitragen, dass Sie nicht für andere Dinge in Ihren Notfallfonds greifen.

Es gibt mehrere hochverzinsliche Sparkonten, die eine höhere prozentuale Jahresrendite (APY) bieten als die durchschnittliche Sparquote, die Sie bei einer Großbank erzielen könnten – manchmal das 10- oder sogar 20-fache.

Erfahren Sie, wie Sie mit einem hochverzinslichen Sparkonto mehr verdienen können, um Ihren Wert zu maximieren.

2. Richten Sie automatische Überweisungen ein

Wenn Sie planen, das, was Sie am Ende des Monats übrig haben, aufzusparen, Sie finden es vielleicht einfacher, dieses Geld auszugeben, als es beiseite zu legen. Indem Sie jeden Monat automatische Überweisungen von Ihrem Girokonto einrichten, Sie behandeln Ihr Sparziel effektiv als Rechnung, was Ihre Chancen auf Maximierung Ihrer Ersparnisse erhöhen kann.

3. Setze dir Ziele

Die meisten Finanzexperten empfehlen, drei bis sechs Monate an Grundausgaben für einen regnerischen Tag beiseite zu legen.

Auch wenn das für manche nicht machbar ist, Nehmen Sie sich etwas Zeit, um über Ihre Situation nachzudenken, einschließlich Ihrer aktuellen Sparfähigkeit und wie viel Sie sich sicher fühlen würden, um festzustellen, wie viel Sie für den Notfall auf der Bank haben möchten.

Ebenfalls, Denken Sie daran, dass sich Ihre Ziele und Ihre Fähigkeit zum Sparen im Laufe der Zeit ändern können. nehmen Sie also nach Bedarf Anpassungen vor.

4. Machen Sie Kreditkarten nicht zu Ihrem „Notfallfonds“

Wenn Sie eine Kreditkarte haben, insbesondere mit einem einstelligen Zinssatz, Sie könnten versucht sein, dies einfach als Ihren Notfallfonds zu verwenden. Das ist zwar besser, als ein Zahltagdarlehen aufzunehmen oder in Ihre Altersvorsorge einzutauchen, es könnte Ihre finanzielle Situation noch verschlechtern.

Das liegt daran, dass Kreditkarten keine Rückzahlungsbedingungen haben. Wenn Sie keinen Rückzahlungsplan haben, Sie könnten diese Schulden für Monate oder sogar Jahre zurückzahlen.

Credible kann Ihnen dabei helfen, die richtige Kreditkarte zu finden, indem Sie Kreditkarten nach Kartentyp filtern – von einer Guthabenüberweisungskarte bis hin zu Prämienkreditkarten. Sie können die erforderliche Kreditwürdigkeit sehen, Willkommensangebote, und mehr mit diesem kostenlosen Online-Tool.

5. Warten Sie nicht, um ein Notfall-Ersparnis aufzubauen

Es ist natürlich, konkurrierende finanzielle Ziele zu haben. Aber wenn Sie für den Ruhestand sparen oder Studienkredite abbezahlen, Kreditkarten, oder sonstige Schulden, Warten Sie nicht, bis Sie diese beendet haben, bevor Sie mit dem Sparen für Notfälle beginnen.

Letztendlich, wenn Sie Nachzahlungen auf Ihre Schulden geleistet haben und Ihren Arbeitsplatz verlieren oder für Reparaturen am Haus oder Auto bezahlen müssen, Sie können das Geld nicht vom Kreditgeber zurückbekommen, und Sie müssen möglicherweise mehr ausleihen. Wenn Sie mehrere finanzielle Ziele haben, ein Budget erstellen, und entscheiden Sie, wie viel Geld Sie in jeden investieren möchten.

Ebenfalls, Denken Sie daran, dass Sie eine Hypothek oder ein Studentendarlehen refinanzieren können und möglicherweise einen niedrigeren Zinssatz erhalten als den, den Sie jetzt haben. Besuchen Sie einen Online-Marktplatz wie Credible, um die Refinanzierungssätze für Hypotheken zu erkunden und zu vergleichen.

Sie können Credible auch verwenden, um die Refinanzierungssätze für Studentendarlehen zu vergleichen und gegenüberzustellen.

6. Lass dich nicht entmutigen

Wenn Sie nicht viel zusätzliches Geld haben, können Sie es für einen regnerischen Tag beiseite legen, Es kann entmutigend sein, darüber nachzudenken, wie lange es dauern wird, um Ihr Ziel zu erreichen. Es ist zwar ideal, jedes Mal, wenn Sie es brauchen, einen robusten Notfallfonds zu haben, Die Realität ist, dass Sie sich möglicherweise immer noch an andere Quellen wenden müssen, um etwas von dem Geld zu erhalten, das Sie benötigen.

Die gute Nachricht ist, dass selbst ein kleiner Notfallfonds Ihren Kreditbedarf reduzieren kann. und die Gewohnheit, jeden Monat zu sparen, kann es einfacher machen, es zu tun, wenn Ihr Einkommen wächst und Sie mehr sparen müssen.

Die Quintessenz

Der Aufbau eines Notfallfonds ist entscheidend, um potenzielle Bedrohungen für Ihre finanzielle Sicherheit zu bewältigen. Einrichtung eines separaten Sparkontos, Automatische Einzahlungen durch Überprüfung und Festlegung bestimmter Ziele können Ihnen dabei helfen, schneller ans Ziel zu kommen.

Während Sie sicherlich Ihre aktuelle Bank oder Kreditgenossenschaft verwenden können, Erkunden Sie auch hochverzinsliche Sparkonten, um zu sehen, ob Sie einen besseren Zinssatz für Ihr Geld erhalten.

Wie sieht Erfolg aus? Was willst du vom Leben? Welche Karriere willst du? Die meisten von uns antworten mit „Ich weiß nicht“. Und weisst du was? Daran ist nichts auszusetzen. Und doch, Wir finden, Die meisten von uns denken, dass es beim effektiven Schreiben um Grammatik geht, Interpunktion, und Rechtschreibung. Das ist nicht wahr. Beim Schreiben geht es darum, ins Schwarze zu treffen, was au Die Schulden für Studentendarlehen sind für viele Amerikaner, die sich für eine höhere Bildung entschieden haben, um ihr Leben zu verbessern, zu einer absoluten Katastrophe geworden. Eigentlich, über Bildquelle:@jjuneai.24/Twenty20 Manchmal kann eine wilde Nacht erschreckend verantwortungsvoll enden. Das beschränkt sich nicht nur darauf, sichere Transportmittel zu nutzen, um nach einer Nacht nach

Sie wissen nicht, was Sie wollen? Verbessere diese 7 universellen Fähigkeiten

Was ist effektives Schreiben? Eine Definition

6 Anzeichen dafür, dass Sie Ihre Studienkredite bei einem privaten Kreditgeber refinanzieren sollten

Wenn flüssiger Mut Sie dazu bringt, sich den Tatsachen zu stellen

Ersparnisse

-

9 Finanzexperten für schwarze Frauen, die Sie kennen müssen

9 Finanzexperten für schwarze Frauen, die Sie kennen müssen Da Finanzinstitute weiterhin auf farbige Frauen abzielen, Viele schwarze Finanzexpertinnen haben Stellung bezogen. Aber warum ist das wichtig? Brunnen, Wenn es um schwarze Frauen und Geld geht, es gib...

-

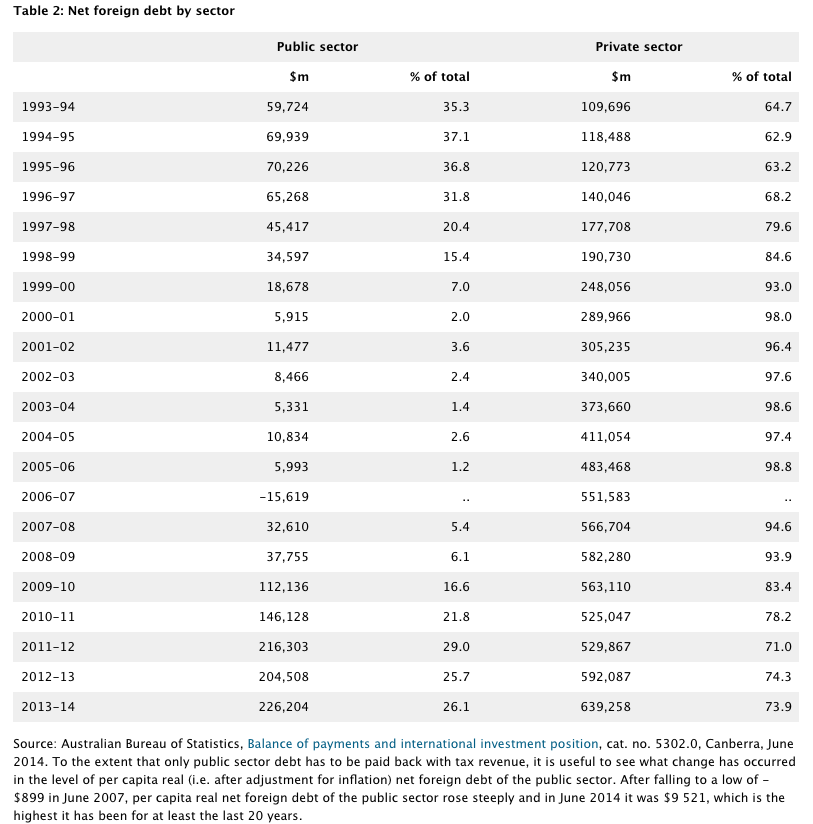

Faktencheck:Hatte Barnaby Joyce Recht mit Australiens Schulden unter Labour?

Faktencheck:Hatte Barnaby Joyce Recht mit Australiens Schulden unter Labour? Erwarten Sie, im Vorfeld der Bundestagswahl viel über Schulden und Defizit zu hören, wobei beide großen Parteien darauf abzielen, sich als die besseren Wirtschaftsmanager zu präsentieren. Der stellv...

-

Der hohe Preis des Strebens nach Ruhm und Reichtum

Der hohe Preis des Strebens nach Ruhm und Reichtum Wäre es nicht großartig, berühmt zu werden und reich und berühmt zu werden? Ich kann mir vorstellen, ein berühmter Autor zu werden, TV-Auftritte machen, Treffen mit Fans bei Signierstunden, und an dem...

-

So berechnen Sie das zukünftige Wachstum

So berechnen Sie das zukünftige Wachstum Sie können das zukünftige Wachstum einer Aktie berechnen, indem Sie vergangene und zukünftige Werte vergleichen. Indem Sie einen Start- und Endwert kennen, Sie können das zukünftige Wachstum einer In...