Beitragsorientierte Pläne

Beitragsorientierte Pläne Fokus auf die Beiträge der Mitarbeiter in den Plan – im Gegensatz zu leistungsorientierte Pläne , die darauf abzielen, einem Arbeitnehmer bei der Pensionierung eine bestimmte Leistung auszuzahlen. Hauptsächlich, beitragsorientierte Pläne sind an den Unternehmensgewinn gebunden und das Unternehmen ist grundsätzlich nicht verpflichtet, einen bestimmten, bestimmte Altersversorgung für jeden Mitarbeiter. Die Begründung ist, dass je besser das Unternehmen finanziell abschneidet, desto mehr kann sie (im gesetzlichen Rahmen) in den Plan einzahlen und damit mehr für die Altersversorgung bereitstellen. Diese Leistungen können bei der Pensionierung festgelegt werden, zu welchem Zeitpunkt der Betrag auf dem Konto des Planteilnehmers (des Mitarbeiters) gezählt und eine Verteilung vorgenommen wird.

Beitragsorientierte Pläne können in Form von Pensions- oder Erfolgsbeteiligungsplänen vorliegen. Erfolgsbeteiligungspläne werden von Unternehmen in erster Linie eingerichtet und unterhalten, um die Mitarbeiter oder deren Anspruchsberechtigte am Unternehmensgewinn zu beteiligen. Ein qualifizierter Plan muss eine eindeutige, vorgegebene Formel für die Aufteilung aller an den Plan geleisteten Beiträge unter den Planteilnehmern. Jedoch, die Höhe der Jahresbeiträge, wenn überhaupt, liegt in der Regel im Ermessen des Arbeitgebers. Die Beiträge werden treuhänderisch verwaltet. Wenn der Arbeitnehmer unter bestimmten anderen Umständen in den Ruhestand geht oder ausscheidet, die Beiträge, die diesem Arbeitnehmer zugewiesen wurden, einschließlich aller Einnahmen aus diesen Beiträgen, werden an den Mitarbeiter verteilt. Pensionspläne werden von Arbeitgebern eingerichtet und unterhalten, die daran interessiert sind, über einen Zeitraum von Jahren – in der Regel für den Rest des Lebens des Rentners – die Zahlung von definitiv bestimmbaren Leistungen an Arbeitnehmer im Ruhestand systematisch vorzusehen. Altersversorgungsleistungen werden im Allgemeinen anhand von Faktoren wie Dienstjahren und erhaltener Vergütung gemessen und basieren auf diesen. Die Höhe der Planbeiträge oder Leistungen richtet sich nicht nach dem Gewinn des Arbeitgebers, es liegt auch nicht im Ermessen des Arbeitgebers.

Wenn ein Gewinnbeteiligungs- oder Pensionsplan geändert wurde, um eine „Bar- oder aufgeschobene Vereinbarung“ (oder CODA) bereitzustellen, das resultierende Fahrzeug wird im Volksmund als a . bezeichnet 401(k)-Plan nach dem Abschnitt des Internal Revenue Code, der es autorisiert.

Der Begriff "CODA" bezieht sich auf zwei verschiedene Methoden, mit denen der Mitarbeiter einen Teil seines Gehalts in den 401(k)-Plan verschieben kann. Im häufigsten Fall, dem Mitarbeiter wird ein Barbonus angeboten, die ganz oder teilweise auf Vorsteuerbasis in den Plan aufgenommen oder aufgeschoben werden können. Abwechselnd, die Vereinbarung kann in Form einer Gehaltskürzungsvereinbarung getroffen werden, bei der der Arbeitnehmer beschließt, sein Gehalt zu kürzen und den Kürzungsbetrag in den Plan aufzunehmen oder zu verschieben, wieder auf Vorsteuerbasis. Bei beiden Methoden, Planteilnehmer können eine sofortige Besteuerung des umgeleiteten Bonus- oder Gehaltsaufschubbetrags vermeiden. Folglich, kein Einkommen Steuern werden auf die teilnehmenden Gelder oder deren Einnahmen ausbezahlt, bis sie abgehoben werden. Daher, Der 401(k)-Plan ermöglicht es einem Planteilnehmer (innerhalb bestimmter Grenzen), die auf sein Plankonto eingezahlten Mittel steuerbegünstigt aufzustocken und somit für ein höheres Ruhestandseinkommen zu sorgen.

-

So fügen Sie Scheckinformationen zum Scheck-Stub hinzu

Das korrekte Ausfüllen von Check Stubs ist wichtig, um die Finanzen auszugleichen. Schecks waren einst ein beliebtes Zahlungsmittel und jeder Bankkontoinhaber wusste, wie man einen Scheck und Schecks

-

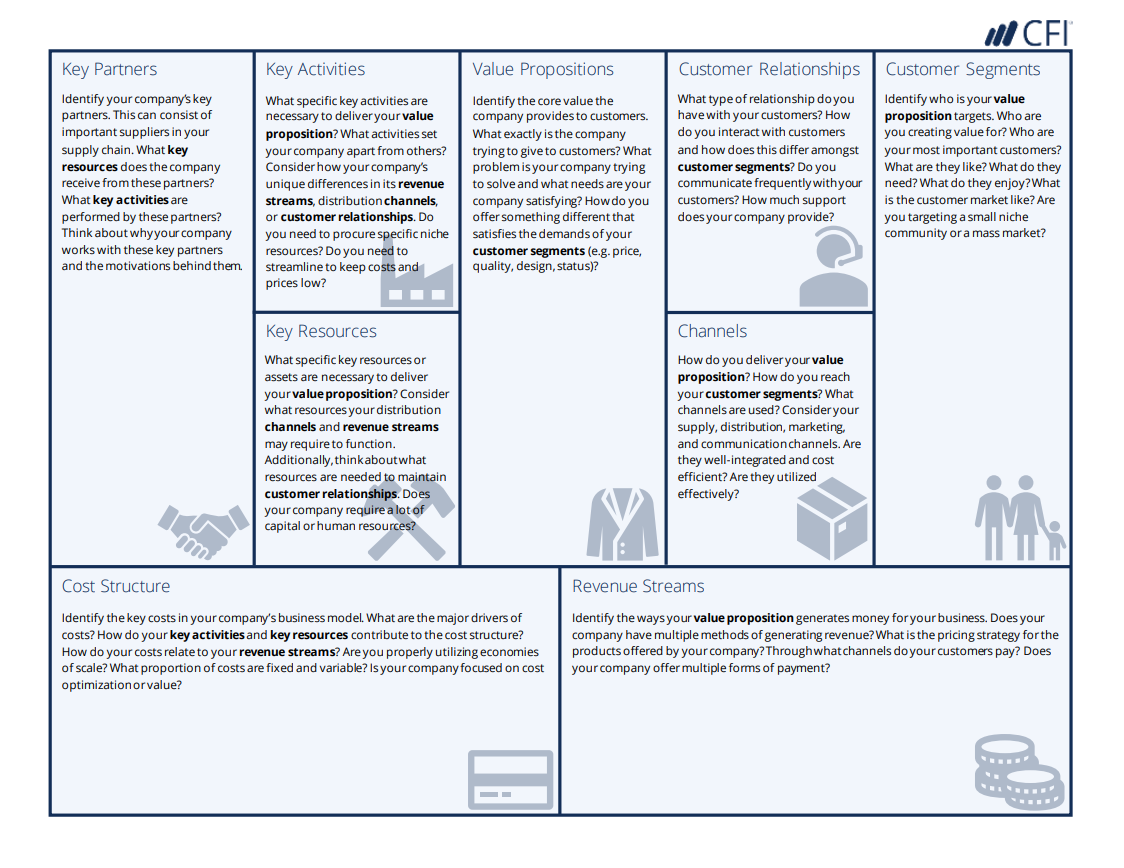

Business Model Canvas Beispiele

Der Business Model Canvas ist ein Werkzeug, mit dem Unternehmer und Manager ihre Strategie planenStrategische PlanungStrategische Planung ist die Kunst, Geschäftsstrategien zu formulieren, sie umsetze

-

Definition von Edelmetallbanken

Nur sehr wenige Banken lagern tatsächlich Goldbarren. Nach Angaben des World Gold Council Goldbarrenbanken sind Investmentbanken, die als Großhandelsanbieter fungieren, die mit großen Mengen Gold han

-

So hinterlegen Sie eine Western Union-Zahlungsanweisung

Eine Zahlungsanweisung ist einem Scheck ähnlich, außer es ist im Voraus bezahlt und nicht mit einem Bankkonto verknüpft. Sie können in der Regel eine Western Union-Zahlungsanweisung auf Ihr Bankkonto

in den Ruhestand gehen

- 5 Tipps, um die besten Ergebnisse mit Ihrem Roth IRA zu erzielen

- Vermeiden Sie diese 5 Fehler, wenn Sie im Ausland in Rente gehen

- FEUER. Bewegung:Wissenswertes über den extremen Spartrend

- VA-Vorteile für ältere Veteranen

- Die Rentenpläne der Amerikaner verbessern sich,

- 5 schlecht durchdachte Ratschläge für den Ruhestand

-

Was ist Fractional Banking?

Was ist Fractional Banking? Fractional Banking ist ein Bankensystem, das von Banken verlangt, nur einen Teil des bei ihnen hinterlegten Geldes als Reserven zu halten. Die Banken nutzen Kundeneinlagen, um neue Kredite zu vergeben...

-

Was sind Grenzkosten?

Was sind Grenzkosten? Grenzkosten stellen die zusätzlichen Kosten dar, die bei der Herstellung zusätzlicher Einheiten einer Ware oder Dienstleistung entstehen. Sie wird berechnet, indem man die Gesamtveränderung der Produk...

-

Was werden als Mietobjekte klassifiziert?

Was werden als Mietobjekte klassifiziert? Materialien für Dachreparaturen werden in der Regel als Vermietungsbedarf eingestuft. Ein breites Spektrum von Artikeln wird als Vermietungsbedarf klassifiziert, die es Ihnen ermöglichen, Ihre Anlage...

-

12 einfache Möglichkeiten, Geld zu sparen

12 einfache Möglichkeiten, Geld zu sparen Für viele, der Gedanke des Sparens kann überwältigend sein. Bei so vielen Ausgaben, die zu bezahlen sind, wie Hypothekenzahlungen, Autoversicherung, Studiendarlehen, Lebensmittel, und vieles mehr, Es ...