Beitragsorientierte vs. leistungsorientierte Pensionspläne

Die beiden großen Kategorien, die alle die Pension Zu den Plänen gehören beitragsorientierte Pläne und leistungsorientierte Pläne. Ihr Arbeitgeber entscheidet, was er Ihnen anbietet, und Sie müssen Ihre Beiträge und Wahlen auf der Grundlage dieser Leistung Ihres Arbeitgebers leisten.

Beitragsorientierter Pensionsplan

Diese Pläne beruhen darauf, dass Sie bei jedem Gehaltsscheck Geld investieren, oder jedes Jahr. Je nachdem, wie viel Sie auf Ihr Rentenkonto eingezahlt haben, Sie erhalten bei Ihrer Pensionierung einen Zahlungsplan. Beispiele für Beitragspläne sind Mitarbeiterbeteiligungspläne (ESOP), 401k-Pläne und Gewinnbeteiligungsoptionen.

Leistungsorientierter Pensionsplan

In einem leistungsorientierten Plan, Sie werden nach einer Formel bezahlt, die Ihren Nutzen für das Unternehmen bestimmt. Die Zeit, die Sie mit dem Unternehmen gearbeitet haben, und Ihr Gehalt haben viel mit Ihrer Leistungshöhe zu tun. Ihr Arbeitgeber kann in Ihrem Namen wöchentlich Beiträge leisten, monatlich, jährlich oder sogar alle paar Jahre. Es ist üblich, dass Arbeitgeber Boni basierend auf Ihrer Leistung in einem bestimmten Jahr auf dieses Konto einzahlen. Beispiele für diese Art von Plan sind Barguthabenpläne, Geldkaufpläne und vereinfachte Arbeitnehmerrentenpläne (SEP).

Beitragsorientierter Plan

EIN beitragsorientierter Plan ist ein Altersvorsorgekonto, das ein Arbeitgeber einem Arbeitnehmer anbietet. Die Höhe jedes Beitrags ist in einem Arbeitsvertrag festgelegt, und der Beitragsbetrag kann mit der Mitarbeiterbindung im Laufe der Zeit steigen. Jedoch, das Konto ist offen für Investitionen, und die letztendlich erhaltene Leistung zum Zeitpunkt der Pensionierung des Arbeitnehmers ist nicht definiert. Das bedeutet, dass die Altersvorsorge des Arbeitnehmers zum Teil davon abhängt, wie gut die Mittel angelegt sind. Ein beitragsorientierter Plan ist eine übliche Form, die für einen vom Arbeitgeber bezahlten 401 (k) verwendet wird, der von der Gesellschaft verwaltet wird.

-

Steigen und fallen die Öl- und Erdgaspreise gemeinsam?

Für Händler, die im Energiesektor tätig sind, Erdöl und Erdgas sind in der Regel am interessantesten. Es folgt eine kontinuierliche Debatte darüber, wie und in welchem Ausmaß Öl- und Erdgaspreise ve

-

Was Millennials bei der Sozialversicherung falsch machen

Wenige Themen vereinen Millennials wie die Zukunft der Sozialversicherung. Überwältigend, Sie sind überzeugt, dass es keine gibt. Eine kürzlich durchgeführte Transamerica-Umfrage ergab, dass 80 % de

-

Wie man 401k . auszahlt

Die Auszahlung Ihres 401(k)-Plans kann Sie zusätzliche Steuern kosten. Ihr 401(k) soll für Ihre goldenen Jahre verwendet werden. Jedoch, Vielleicht möchten Sie nicht bis dahin warten, um Ihre 401(k)

-

Die ermutigende Wahrheit darüber, wie Amerikaner die Kosten des Colleges tragen

Die durchschnittlichen jährlichen Kosten für Studiengebühren plus Unterkunft und Verpflegung betragen durchschnittlich 45 US-Dollar, 000 für private Hochschulen und 35 $, 000 für ausländische Studente

in den Ruhestand gehen

- 4 Fragen, die Sie vor dem Umzug in den Ruhestand beantworten müssen

- So machen Sie Ihr Rentenportfolio rezessionssicher

- Warum Rentner nicht in Rente gehen – und nein,

- 5 beste Länder für den Ruhestand mit 1 US-Dollar,

- Berechtigter designierter Begünstigter

- Häufig gestellte Fragen bei der Benennung eines IRA-Begünstigten

-

So berechnen Sie die nicht verdiente Prämie

So berechnen Sie die nicht verdiente Prämie Wenn Sie einen Versicherungsschutz mit einer Jahresprämie abschließen, Ihr Schutz gilt für die nächsten 12 Monate. Die Versicherungsgesellschaft ist jedoch, Zahlungen für noch nicht verdiente Deckung ...

-

Schulden-Einkommens-Verhältnis [Berechnung Ihres DTI]

Schulden-Einkommens-Verhältnis [Berechnung Ihres DTI] Wenn Sie nach einer Hypothek gesucht haben, dann sind Sie wahrscheinlich auf den Begriff „Schulden-Einkommens-Verhältnis“ gestoßen. Dies kann ein verwirrender Begriff für jemanden sein, der nur über b...

-

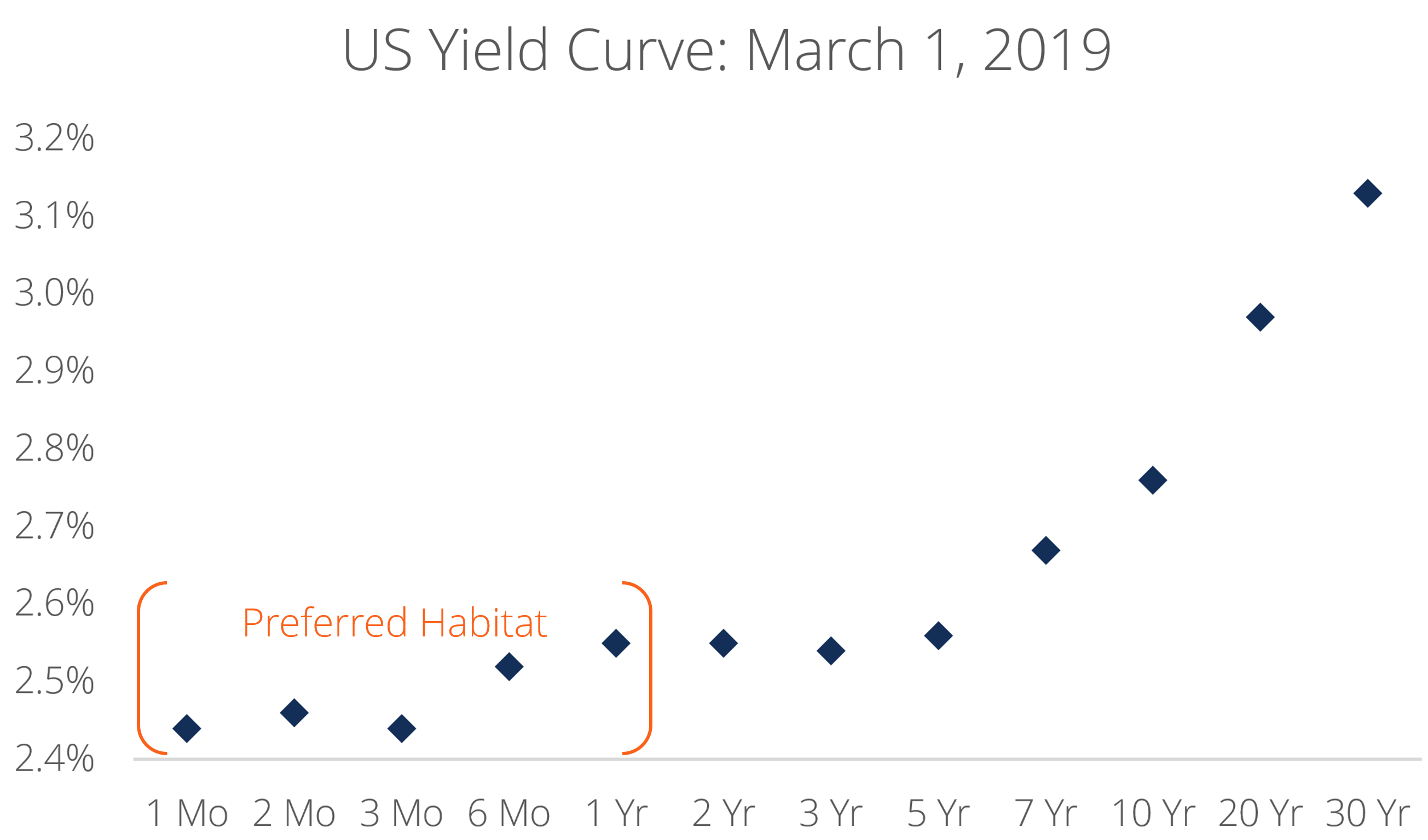

Was ist die Theorie des bevorzugten Lebensraums?

Was ist die Theorie des bevorzugten Lebensraums? Die Theorie des bevorzugten Lebensraums besagt, dass der Markt für Anleihen nach der Laufzeitstruktur „segmentiert“ ist und dass BondBondsBonds festverzinsliche Wertpapiere sind, die von Unternehmen u...

-

Verbraucherpreise sind im Jahresvergleich um 5,3 % gestiegen

Verbraucherpreise sind im Jahresvergleich um 5,3 % gestiegen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...