Roth IRAs und Standard-IRAs im Vergleich

Beide Roth IRAs und Standard-IRAs bieten Ihnen als Investor einige Vorteile. Wenn Sie mit dem Sparen für den Ruhestand beginnen müssen, eines dieser Konten kann Ihnen dabei helfen, Ihre Altersvorsorge zu beginnen. Jedoch, Die Wahl zwischen den beiden Arten von Konten kann schwierig sein. Hier sind ein paar Dinge, die Sie bei Roth IRAs und Standard-IRAs beachten sollten.

Standard-IRA

Der Begriff IRA steht für individuelles Rentenkonto. Mit einer Standard-IRA, Sie dürfen Geld vor Steuern auf ein Anlagekonto einzahlen. Dieses Anlagekonto kann bei einer Reihe von Brokern geführt werden, die als Depotbanken bezeichnet werden. Das Geld kann direkt von Ihrem Gehaltsscheck abgezogen werden, bevor Sie Steuern darauf zahlen. Sobald das Geld auf dem Konto ist, es kann in eine Reihe von verschiedenen Anlagen investiert werden. Die Erträge, die Sie aus der Anlage erwirtschaften, dürfen auf dem Konto steuerfrei wachsen. Wenn Sie 59 1/2 Jahre alt sind, Sie können beginnen, das Geld auf dem Konto abzuheben. Zu jener Zeit, Sie zahlen Steuern auf Geld, das Sie abheben.

Wenn Sie vor dem Rentenalter etwas abschließen, Sie müssen eine Vorfälligkeitsentschädigung von 10 % und Einkommenssteuern auf das Geld zahlen, das Sie von Ihrem Konto abgebucht haben. Sie können bis zu 5000 US-Dollar pro Jahr auf dieses Konto einzahlen. Wenn Sie das 50. Lebensjahr erreicht haben, Sie können 6000 US-Dollar pro Jahr beitragen. Es gibt keine Einkommensanforderungen für diese Art von Konto, Daher kann sich jeder einbringen, wenn er möchte.

Roth IRA

Das Roth IRA ist eine andere Art von Konto, mit dem Sie für den Ruhestand sparen können. Bei dieser Kontoart Es soll Ihnen helfen, die Steuern zuerst aus dem Weg zu räumen. Sie finanzieren das Konto mit Geld, für das Sie bereits Steuern bezahlt haben. Sobald das Geld auf dem Konto ist, Sie können es investieren und die Erträge sind steuerfrei. Wenn Sie 59 1/2 Jahre alt sind, Sie können das Geld steuerfrei abheben.

Bei dieser Kontoart Sie können den Auftraggeber jederzeit zurückziehen. Deswegen, Sie können das Geld, das Sie auf das Konto eingezahlt haben, problemlos zurückerhalten. Jedoch, wenn Sie die Erträge aus Anlagen abziehen, Sie zahlen eine Strafe von 10 % auf diesen Betrag.

Mit der Roth IRA, Es gibt Einkommensbeschränkungen, die bestimmte Personen daran hindern, Beiträge zu leisten. Wenn Sie Single sind, Sie müssen weniger als 95 $ verdienen, 000 pro Jahr, um die vollen 5000 US-Dollar beizusteuern. Wenn Sie zwischen 95 US-Dollar verdienen, 000 und 120 $, 000, Sie können einen Teilbetrag auf Ihr Konto einzahlen. Als ein Paar, Sie müssen unter 167 US-Dollar verdienen, 000 voll beitragen zu können. Verheiratete Paare, die zwischen 167 US-Dollar verdienen, 000 und 176 $, 000 können nur Teilbeiträge leisten.

Auswahl eines Kontos

Als Investor, Sie müssen entscheiden, ob Sie Ihre Steuern jetzt oder später zahlen möchten. In vielen Fällen, die Roth IRA ist sehr sinnvoll, da Ihre Steuerklasse niedriger ist, wenn Sie jünger sind. Wenn Sie Ihr Geld erfolgreich anlegen, Sie können potenziell so viel verdienen, wie Sie möchten, und es gilt als kostenloses Geld. Wägen Sie alle beteiligten Faktoren ab und wählen Sie das Konto, das Ihren Bedürfnissen am besten entspricht.

-

Visualisieren Sie Ihre Budgetflüsse mit einem Sankey-Diagramm

Es gibt eine neue Modeerscheinung im Subreddit der finanziellen Unabhängigkeit, eine, die für Get Rich Slowly-Leser Spaß machen könnte, um damit herumzuspielen. Menschen haben Sankey-Diagramme entdeck

-

Welche Rechte habe ich als Mieter ohne Mietvertrag?

Wenn Sie eine Immobilie ohne schriftlichen Mietvertrag mieten, Sie sind ein sogenannter „Mieter nach Belieben“. Sie haben mehrere geschützte Rechte, die allen Mietern durch die Gesetze Ihres Landes ga

-

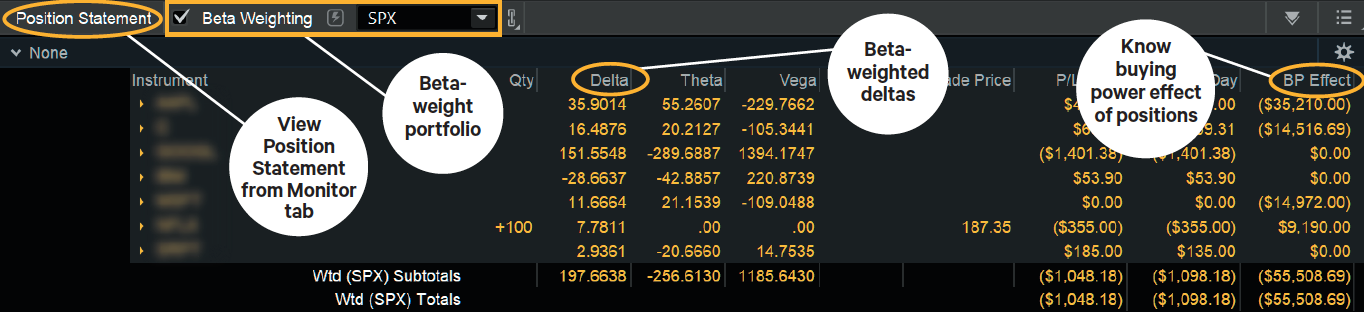

Denken Sie wie ein Trader,

Handeln Sie wie ein Investor:Grundsätze der Absicherung Aktie, Fesseln, Bargeld – das ist das Standardmenü eines Investors. Du legst, sagen, 70% Ihres Geldes in Aktien, 20% in Anleihen, und 10 % in b

-

Was ist eine Maklerkontonummer?

Ein Makler trifft sich mit Kunden. Banken und Maklerfirmen weisen jedem Ihrer Maklerkonten einen Maklerkontonummerncode zu. Diese Nummer funktioniert ähnlich wie ein Benutzername, und es ermöglicht s

in den Ruhestand gehen

- 3 Dinge, die Sie wissen müssen, bevor Sie die Sozialversicherung beantragen

- Geerbter IRA

- Wie RESA die betriebliche Altersvorsorge reformieren könnte

- Bei Arbeitslosigkeit für den Ruhestand sparen:3 Tipps

- Wie viel profitieren Sie von den IRA-Steuervorschriften?

- 7 Fakten zur Sozialversicherung, die Ihre Leistungen steigern können

-

17 Orte, um Inspiration für Investitionen zu finden

17 Orte, um Inspiration für Investitionen zu finden Es gibt viele großartige Unternehmen, die Ihnen ein Investmentprofi helfen kann, sie zu entdecken. Jedoch, es gibt genauso viele, die erschaffen, verkaufen, Markt, und vertreiben Sie Produkte und Dien...

-

Beispiel für einen Finanzplan, der Ihnen hilft, Ihren zu erstellen

Beispiel für einen Finanzplan, der Ihnen hilft, Ihren zu erstellen Ein Finanzplan sagt Ihnen, wohin Ihr Geld gehen soll. Es ist ein Plan für Ihr Geld und für Sie, um zu visualisieren, wie Sie Ihre finanziellen Ziele erreichen werden. Ihr Finanzberater kann Ihnen ein ...

-

Was ist SYNCB/PPC und warum steht es auf meiner Kreditauskunft?

Was ist SYNCB/PPC und warum steht es auf meiner Kreditauskunft? Wenn Sie aus heiterem Himmel ein Konto mit dem Namen SYNCB/PPC in Ihren Kreditauskünften sehen, es könnte daran liegen, dass Sie ein altes PayPal-Guthaben- oder Bill Me Later-Konto haben. Wenn Sie j...

-

Slacks ungewöhnlicher Börsengang:4 Dinge, auf die Sie achten sollten

Slacks ungewöhnlicher Börsengang:4 Dinge, auf die Sie achten sollten Slack Technologies geht an die Börse, aber mit einer Wendung. Das Unternehmen hinter der beliebten Arbeitsplatzkommunikations-App hat bei der Securities and Exchange Commission die Notierung seiner Ak...