Die Ehegatten-IRA:Traditionell oder Roth?

Einrichten Ehepartner IRA kann eine gute Möglichkeit sein, Ihre Altersvorsorge aufzustocken. Wenn Sie eine Ehepartner-IRA eröffnen, Sie werden gezwungen sein, sich zwischen dem traditionellen IRA-Format oder einem Roth IRA zu entscheiden. Hier sind einige Dinge, die Sie bei der Entscheidung beachten sollten.

Was ist eine Ehegatten-IRA?

In den meisten Fällen, Sie können keine IRA beginnen, es sei denn, Sie haben im Laufe des Jahres irgendeine Art von Einkommen. Wenn Sie arbeitslos sind, Dies bedeutet, dass Sie normalerweise nicht für eine IRA berechtigt sind. Jedoch, mit dem Ehepartner IRA, Sie können eine IRA eröffnen, wenn Sie der Ehepartner von jemandem sind, der arbeitet. Der berufstätige Ehepartner muss genug Geld verdienen, um beide IRAs zu finanzieren, und das Paar kann volle 10 US-Dollar beitragen. 000 pro Jahr zwischen beiden Konten. Dies kann eine großartige Möglichkeit sein, den Geldbetrag, der als Paar in den Ruhestand fließt, zu verdoppeln.

Traditioneller IRA

Eine Option, die Sie für eine Ehegatten-IRA haben, ist die traditionelle IRA. Mit einer traditionellen IRA, Sie leisten steuerabzugsfähige Beiträge auf das Konto und verwenden dieses Geld dann für Investitionen. Auch das Geld, das Sie aus den Anlagen erwirtschaften, ist solange auf dem Konto steuerfrei. Dann, wenn Sie 59 1/2 Jahre alt sind, Sie dürfen mit der Auszahlung beginnen. An diesem Punkt, Sie beginnen, Steuern auf das Geld zu zahlen, wenn Sie es abheben. Mit der Ehegatten IRA, Sie müssen sicherstellen, dass Ihre Beiträge zu dieser Art von IRA steuerlich absetzbar sind. Ist der berufstätige Ehegatte kein aktiver Teilnehmer einer betrieblichen Altersvorsorge, dann wären die vollen Beiträge zu beiden IRAs abzugsfähig. Wenn der berufstätige Ehepartner an einem betrieblichen Altersvorsorgeplan teilnimmt, dann muss Ihr Einkommen in einem bestimmten Bereich liegen, um abzugsfähig zu sein. Wenn Ihr Einkommen weniger als 167 USD beträgt, 000, dann können Sie immer noch Ihren vollen Beitrag zur IRA abziehen. Wenn Sie zwischen 167 US-Dollar verdienen, 000 und 177 $, 000, dann ist ein Teil Ihres Beitrags abzugsfähig. Oberhalb dieser Schwelle, nichts davon wäre abzugsfähig.

Roth IRA

Eine weitere Option, die Sie für Ihre Ehegatten-IRA haben, ist die Roth-IRA. Die Roth IRA ist der traditionellen IRA ähnlich, außer in der Art und Weise, wie die Steuern gehandhabt werden. Wenn Sie Beiträge zu einer Roth IRA leisten, Sie werden es mit Dollar nach Steuern tun. Dann können Sie diese Mittel frei anlegen und die Erträge aus den Investitionen sind steuerfrei. Dann, wenn Sie 59 1/2 Jahre alt sind, Sie können vom Konto abheben, ohne auf das Geld Einkommensteuer zu zahlen.

Diese Option ist sehr sinnvoll, wenn Sie sich zu Beginn der IRA in einer niedrigen Steuerklasse befinden. Wenn die meisten Menschen ihre Karriere beginnen, sie werden in einer niedrigen Steuerklasse sein. Deswegen, Sie zahlen die niedrigstmögliche Steuer auf das Geld, unabhängig davon, wie hoch ihre Steuerklasse mit zunehmendem Alter wird.

-

Was sind forderungsbesicherte Wertpapiere mit Kreditkarten?

Credit Card Asset Backed Securities (ABS) sind festverzinsliche festverzinsliche Wertpapiere festverzinsliche Wertpapiere sind eine Art von Schuldtiteln, die Erträge in Form von regelmäßigen, oder fes

-

Einführung in den Börsenhandel für Anfänger

Sie haben vielleicht von einigen der berühmtesten Daytrader der Welt gehört, die Vermögen in Millionen- und sogar Milliardenhöhe aufbauen. Einige von ihnen haben ihren Reichtum erhalten, während ander

-

Wie zeichnet man Fibonacci-Levels

Die Fibonacci-Retracement- und Extension-Analyse deckt versteckte Unterstützung und Widerstände auf, die durch den Goldenen Schnitt erzeugt werden. die sich wie traditionelle Unterstützung und Widerst

-

3 Möglichkeiten, um herauszufinden, ob Ihr 401(k) zu aggressiv ist

Ein 401(k)-Rentenplan ist eine der beliebtesten Möglichkeiten, Geld für den Ruhestand zu sparen und dafür einige Steuererleichterungen zu erzielen. Aber oft bieten diese Pläne nicht viele Anleitungen,

in den Ruhestand gehen

- Sollten Sie im Notfall die Altersvorsorge nutzen?

- 4 erschwingliche Altersvorsorgeplätze mit erstklassiger Gesundheitsversorgung

- Wie man vorzeitig in Rente geht

- 7 Wege, mit 1 Million Dollar in Rente zu gehen

- So investieren Sie Ihre 401(k)

- FALLSTUDIE:Finanzierung des Colleges, während für den Ruhestand gespart wird

-

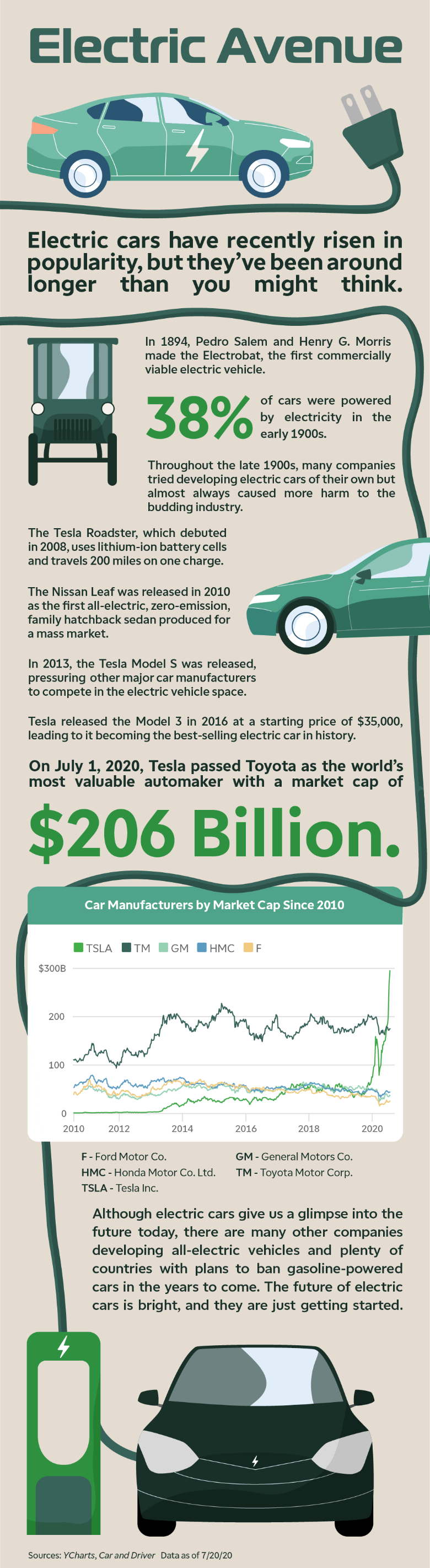

Markt für Elektroautos im Aufwind:Globales Interesse an der Überholspur

Markt für Elektroautos im Aufwind:Globales Interesse an der Überholspur Elektrofahrzeuge werden immer beliebter, da sie billiger werden und immer mehr Menschen umweltbewusste Entscheidungen treffen wollen. was für den globalen Elektroautomarkt ein spektakuläres Wachstum b...

-

Hier sind Teilzeitjobs, die Rentner während des Coronavirus aus der Ferne erledigen können

Hier sind Teilzeitjobs, die Rentner während des Coronavirus aus der Ferne erledigen können Während viele Menschen im Ruhestand arbeiten, Die Coronavirus-Pandemie hat es Rentnern besonders schwer gemacht, die gerade erst mit der Jobsuche beginnen. Abgesehen von der wirtschaftlichen Unsiche...

-

Was bedeutet POD auf einem Kontoauszug?

Was bedeutet POD auf einem Kontoauszug? Was bedeutet POD auf einem Kontoauszug? POD auf einem Kontoauszug bedeutet zahlbar im Todesfall. Sie können auf jedem Ihrer Einlagenkonten einen POD-Begünstigten benennen, und wenn du das tust, diese...

-

55 Finanzielle Affirmationen, die Sie sich selbst sagen sollten

55 Finanzielle Affirmationen, die Sie sich selbst sagen sollten In einer Welt voller verführerischer Prägungen, finanzielle Affirmationen können Ihnen helfen, auf dem richtigen Weg zu bleiben. Ohne eine ständige Erinnerung an Ihre finanziellen Ziele, Es kann schwi...