5 IRA-Plantypen

Ein IRA-Plan ist ein hervorragendes Sparinstrument für den Ruhestand. Die Einzahlung auf ein individuelles Altersvorsorgekonto bietet oft steuerliche Vorteile. Es gibt fünf Arten von IRA-Plänen, und zu wissen, für welche Sie sich qualifizieren und welche Pläne für Sie am besten geeignet sind, wird Ihnen helfen, Ihre Gewinne zu maximieren. Egal für welchen Plan Sie sich entscheiden, Die Eröffnung einer IRA ist ein positiver Schritt in Richtung Sparen für Ihre Zukunft.

Traditioneller IRA

Eine traditionelle IRA wird bei einem Maklerhaus abgehalten. Es ist ein gemeinsamer Plan, der von Arbeitgebern angeboten wird. Der Hauptanreiz für eine traditionelle IRA ist der Steuerabzug. Die Beiträge sind steuerlich voll abzugsfähig, solange Sie die Einkommens- und Beitragsgrenzen einhalten. Eine traditionelle IRA wird mit Dollar vor Steuern finanziert, wodurch das Geld schneller wachsen kann als die Beiträge nach Steuern. Wenn Sie bei der Pensionierung in einer niedrigeren Steuerklasse sind als während der Erwerbstätigkeit, Dann haben Sie Geld gespart, indem Sie eine IRA gewählt haben, die die Abhebungen besteuert.

Roth IRA

Ein Roth IRA ist ein Ruhestandsplan, der Nachsteuerdollar verwendet. Sie zahlen Steuern auf Ihr Einkommen, dann wird das Geld auf dem Konto angelegt. Dies hat den Vorteil, dass im Ruhestand es sind keine Steuern zu zahlen. Jeder gesparte Dollar ist ein Dollar, der im Ruhestand ausgegeben werden kann. Ebenfalls, Bei vorzeitigen Bezügen ist Roth nachsichtig. Sie können Geld abheben, um Ihr erstes Haus zu kaufen, für das College bezahlen oder Arztrechnungen bezahlen, ohne Strafen. Sie können im Alter von neunundfünfzig Jahren mit der Auszahlung beginnen.

SEP IRA

Eine vereinfachte Arbeitnehmerrente IRA wird von Unternehmern für sich und ihre Mitarbeiter verwendet, und kann von Selbstständigen genutzt werden. Dies sind gängige IRA-Pläne, die von Kleinunternehmern verwendet werden. SEP-Fondsbeiträge sind steuerlich absetzbar, die Beiträge dürfen jedoch 25 % Ihres Jahreseinkommens nicht übersteigen.

EINFACHER IRA

Ein SIMPLE IRA wird häufig von Arbeitgebern an ihre Mitarbeiter angeboten. Es handelt sich um einen arbeitgeberfinanzierten Plan, wie ein 401k, in die Arbeitgeber Beiträge einzahlen. „SIMPLE“ steht für „Savings Incentive Match Plan for Employees“. Es gibt einen Mindestbeitrag des Arbeitgebers, und der maximale Beitrag des Arbeitnehmers beträgt 11, 500. Es gibt eine sehr hohe Gebühr von fünfundzwanzig Prozent, wenn Sie sich für vorzeitige Abhebungen entscheiden.

Coverdell IRA

Eine Bildungs-IRA, auch als Coverdell-IRA bekannt, nach Paul Coverdell, der Senator, der den Gesetzentwurf eingebracht hat, ist ein Konto, das verwendet wird, um für Bildungsausgaben zu sparen. Es ist einem 529-Plan ähnlich. Der größte Vorteil des Coverdells gegenüber dem 529 besteht darin, dass das Geld für die Primar- und Sekundarschulbildung verwendet werden kann. nicht nur Studiengebühren auf College-Niveau. Das Geld muss für den Begünstigten verwendet oder einem anderen Familienmitglied geschenkt werden, um Strafen zu vermeiden. Sie können 2 $ beitragen, 000 pro Jahr für jedes Kind.

-

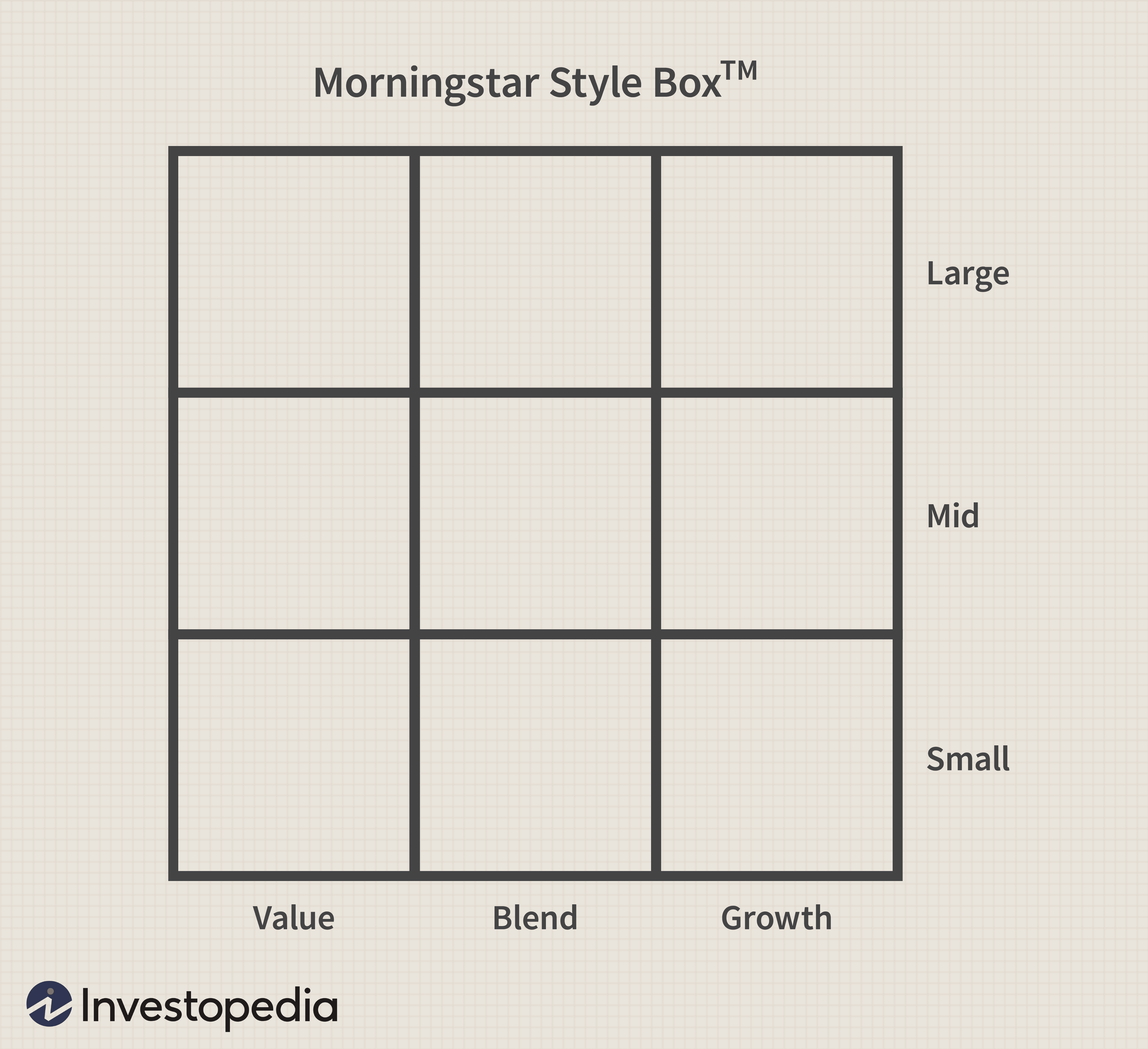

Verständnis der Stilbox für Investmentfonds

Eine Stilbox ist eine grafische Darstellung der Eigenschaften eines Investmentfonds. Der Finanzdienstleistungs-Research-Anbieter Morningstar, Inc. hat dieses Tool populär gemacht, indem es neben seine

-

6 gängige Mythen über den Hauskauf,

Entlarvt Sie sind bereit, ein Eigenheim zu besitzen. Und Sie denken, Sie kennen die Grundlagen, um einen zu finden, Zusammenarbeit mit einem Immobilienmakler, und Beantragung einer Hypothek. Aber d

-

Kann ich ein Bankkonto ohne Ausweis eröffnen?

Die persönliche Identifizierung ist ein Hindernis, wenn Sie zu den 10 Millionen Menschen in den USA ohne Bankkonto gehören und ein Konto eröffnen möchten. Aufgrund der jüngsten US-amerikanischen und i

-

Wie funktionieren Mitarbeiteraktienoptionen?

Viele Mitarbeiter haben einen Vorteil, der ihnen möglicherweise nicht bewusst ist, oder nicht ganz verstehen. Ich beziehe mich auf Mitarbeiteraktienoptionen. Mitarbeiteraktienoptionen, auch als Untern

in den Ruhestand gehen

- 4 Faktoren für die Planung Ihrer IRA-Beiträge

- Was ist ein 401a-Plan?

- Es ist noch nicht zu spät, diese 4 Schritte in den Ruhestand zu machen

- Tipps zur Überwachung Ihrer Kapitalgewinnbehandlung

- Wie funktioniert das zusätzliche Sicherheitseinkommen (SSI)?

- Die 10 besten Städte für den Ruhestand in Amerika

-

Tipps zu Schecks ohne Adresse

Tipps zu Schecks ohne Adresse Tipps zu Schecks ohne Adresse Überwiegen die Vorteile der Angabe Ihrer Adresse auf Schecks die Nachteile? Die Antwort hängt davon ab, wie oft Sie sie verwenden. Da die meisten Finanztransaktionen heu...

-

Was ist Frühsport?

Was ist Frühsport? Die vorzeitige Ausübung bezieht sich insbesondere auf Optionskontrakte. Die vorzeitige Ausübung eines Optionskontrakts bezieht sich auf den Kauf und/oder Verkauf von Aktien einer bestimmten Aktie, die...

-

Wie kann ich den Status meines Arbeitslosenantrags überprüfen?

Wie kann ich den Status meines Arbeitslosenantrags überprüfen? Wie kann ich den Status meines Arbeitslosenantrags überprüfen? Die Arbeitslosenversicherung (UI) zahlt Arbeitnehmern, die ihren Arbeitsplatz verloren haben und die Anspruchsvoraussetzungen erfüllen. ...

-

Die Bedeutung von Finanzprognosen

Die Bedeutung von Finanzprognosen Führungskräfte, die Best Practices für Finanzprognosen anwenden und beibehalten, sind besser aufgestellt, um zu wachsen – und unerwartete Rückschläge zu überstehen. Obwohl es unmöglich ist, die Zukunf...