SEP vs SIMPLE IRA:Unterschiede erklärt

Es gibt viele Unterschiede zwischen den SEP vs. Simple IRA , aber die meisten sind auf den ersten Blick nicht offensichtlich. Beide Pläne sind für den Kleinunternehmer konzipiert. Sie sind einfach zu verwalten, keine jährliche IRS-Berichterstattung erfordern, sind kostengünstig, und sind auf Personen mit weniger als 101 Mitarbeitern beschränkt. Die Unternehmen, die diese Optionen anbieten, dürfen keinen anderen Altersvorsorgeplan haben. Obwohl diese Elemente beiden Plänen gemeinsam sind, es gibt weit mehr Unterschiede als Ähnlichkeiten zwischen den beiden.

SEP IRA-Grundlagen

Wenn ein Arbeitgeber eine SEP (Simplified Employee Pension) IRA einrichtet, es gibt keine jährliche Förderrichtlinie. Ein Arbeitgeber kann wählen, ob er das Konto aufladen möchte oder nicht, abhängig vom Konjunkturzyklus in diesem Jahr. Jedoch, wenn ein Arbeitgeber das Konto finanziert, auch für sich selbst, alle Mitarbeiter müssen auch ihre Konten finanziert haben. Dies gilt für jeden Mitarbeiter, der in diesem Jahr mehr als 500 US-Dollar im Unternehmen verdient. Aus diesem Grund, SEP IRAs sind oft am besten für sehr kleine Familienunternehmen oder solche ohne Mitarbeiter geeignet.

Mit einer SEP-IRA, der Arbeitgeber übernimmt die gesamte Finanzierung, und der Arbeitgeber ist derjenige, der die Steuererleichterung erhält. Die eingezahlten Gelder sind zu hundert Prozent steuerlich absetzbar. Wie alle Rentenkonten es gibt Einschränkungen, wann das Geld vom Konto abgezogen werden kann und wie viel jährlich eingezahlt werden kann. Allgemein gesagt, Auszahlungen sind erst möglich, wenn der einzelne Kontoinhaber das Mindestrentenalter erreicht hat. Die maximale jährliche Einzahlung beträgt:entweder 25 Prozent eines Jahreseinkommens bis zu 45 USD, 000; oder 20 Prozent des Nettoeinkommens des Unternehmens, wenn der Arbeitgeber Eigentümer ist.

EINFACHE IRA-Grundlagen

Eine einfache IRA wird auch von einem Arbeitgeber eingerichtet. Ein Arbeitnehmer ist in erster Linie für die Beiträge verantwortlich, die alle von Gehaltsschecks einbehalten und direkt eingezahlt werden können. Ein Arbeitgeber kann auch für die Finanzierung der Konten in sehr geringem Umfang verantwortlich gemacht werden. Der Arbeitgeberbeitrag ist bei einem SIMPLE IRA weniger wichtig. Deswegen, es ist am besten für Arbeitgeber mit 20-100 Mitarbeitern, jeder von ihnen möchte möglicherweise seine Konten in einem anderen Maße finanzieren.

Mit einem EINFACHEN IRA, der Mitarbeiter übernimmt fast die gesamte Finanzierung, und der Arbeitnehmer ist derjenige, der die große Steuererleichterung bekommt. Ein Mitarbeiter kann nur bis zu 11 US-Dollar einzahlen. 500 jährlich ab 2011. Die Grenze erhöht sich, wenn die Person über 50 Jahre alt ist; dann, das Limit erstreckt sich auf $14, 500. Ein Arbeitgeber kann nur einen geringen Beitrag zum Einkommen des Arbeitnehmers leisten, entweder 3 Prozent oder 11, 500, was auch immer niedriger ist. Bei einer zweiten Möglichkeit, ein Arbeitgeber kann 2 Prozent bis zu 4 US-Dollar beitragen, 900. Basierend auf diesen Zahlen es ist offensichtlich, dass die Beitragsgrenzen für die SIMPLE IRA viel niedriger sind als die für die SEP IRA. Dies ist am besten für Einzelpersonen und Arbeitgeber geeignet, die weniger Mittel benötigen oder weniger Mittel haben, um eine große Anzahl von IRAs vollständig zu finanzieren.

-

Was sind reale Geldmultiplikatoren?

Eine Draufsicht auf einen großen Stapel Banknoten und Münzen. Reale Geldmultiplikatoren beziehen sich auf den Prozess, bei dem Banken Geld verleihen und das Ergebnis ist, dass mehr Bargeld in der Wir

-

Ooma Telo Review – Hunderte von Telefonrechnungen sparen

Aktualisieren: Ich bin nun seit fünf Jahren Ooma-Kunde. Ich habe diese Rezension im Originalformat hinterlassen, aber ich habe einige Aspekte davon basierend auf meiner persönlichen Erfahrung aktualis

-

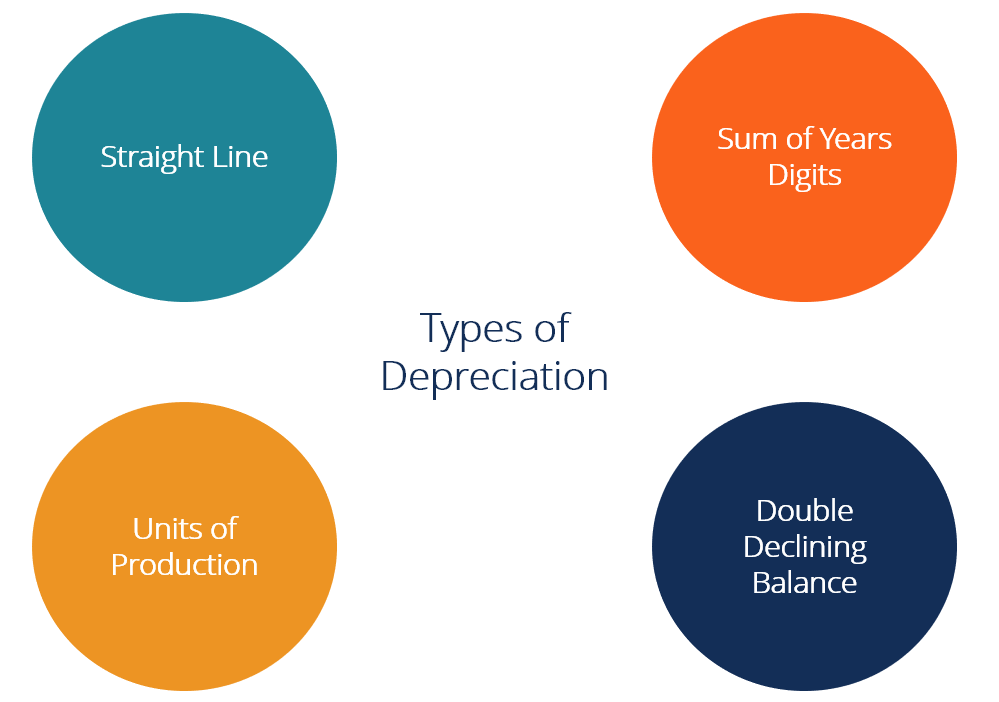

Was sind die wichtigsten Abschreibungsmethoden?

Es gibt verschiedene Arten von AbschreibungsaufwendungenAbschreibungsaufwendungenWenn ein langfristiger Vermögenswert erworben wird, er sollte in der Rechnungsperiode, in der er erworben wurde, aktivi

-

Was ist Netback?

Netback ist eine Berechnung zur Bewertung von Unternehmen speziell in der Öl- und GasindustrieOil &Gas PrimerDie Öl- und Gasindustrie, auch als Energiesektor bekannt, bezieht sich auf den Explorations

in den Ruhestand gehen

- 4 häufige Mythen über Renten entlarvt

- Wie man für den Ruhestand spart, während man sich um Kinder und Eltern kümmert

- Ein Leitfaden für Equity-Linked CDs

- Lesen eines Rentenjahresberichts:Ist er unterfinanziert?

- Bezug von Hinterbliebenenleistungen der Sozialversicherung vs. Ehegattenleistungen

- Traditionelle IRA zu Roth IRA Konvertierungen

-

Weihnachtsgeschenke (die Sie nicht wie Scrooge aussehen lassen)

Weihnachtsgeschenke (die Sie nicht wie Scrooge aussehen lassen) Die Feiertage können dazu führen, dass die Budgets mehr als sonst gestreckt werden:Flugtickets, festliches Essen, und all diese Gelegenheiten zum Verschenken summieren sich! Alle unten aufgeführten Op...

-

Barclays Sparkonto Tarife

Barclays bietet eine begrenzte Auswahl an Bankprodukten in den USA, inklusive Sparkonto. Der Zinssatz auf dem Sparkonto der Online-Bank ist wettbewerbsfähig und es ist kein Mindestguthaben erforderlic...

-

5 Investitionsfehler und wie man sie vermeidet

5 Investitionsfehler und wie man sie vermeidet Wenn Sie im täglichen Leben einen Fehler machen, Sie haben in der Regel die Möglichkeit, die Dinge sofort richtig zu machen. Wenn Sie Soda auf den Boden verschütten, du kannst es aufwischen. Wenn Sie ...

-

Was ist eine Garantie?

Was ist eine Garantie? Eine Bürgschaft ist ein rechtliches Versprechen eines Dritten (Bürge), die Schulden eines Kreditnehmers oder andere Haftungsarten im Falle des Zahlungsausfalls des Kreditnehmers zu decken . Die Zeit, ...