4 häufige Mythen über Renten entlarvt

Portra Images/Getty Images

Langlebigkeitsrenten werden von Rentenplanern stark unterstützt, Versicherungsmathematiker und andere Experten, die der Meinung sind, dass mehr Menschen ein garantiertes Einkommen im Ruhestand benötigen, vor allem, wenn sie altern.

Das Dilemma ist, dass viele Menschen Renten nicht mögen.

Ben Harris, Ökonom und Stipendiat der Brookings Institution in Washington, DC, hat untersucht, warum Menschen so zurückhaltend sind, Renten im Allgemeinen und Langlebigkeitsrenten im Besonderen zu kaufen. „Es ist ein Rätsel, " er sagt, warum Menschen diese Finanzinstrumente ablehnen.

Langlebigkeit Renten, die eine Auszahlung in einem späteren Alter erfordern, sind besonders gut für Menschen, die ein sicheres und berechenbares Einkommen brauchen, wenn sie zu alt sind, um zu arbeiten, Bereitstellung einer regelmäßigen, monatliche Zahlung, die Jahre nach dem erstmaligen Kauf der Rente beginnt. Wenn Sie eine Rente mit 60 oder 65 kaufen, Sie können zwischen 75 und 85 Zahlungen annehmen. Die Auszahlung für das Warten kann erheblich sein.

Zum Beispiel, ein 60-jähriger Mann, der 100 Dollar kauft, 000 Annuität und nimmt erst mit 85 Zahlungen an, erhält 4 $, 502 pro Monat, Harris kalkuliert in einem Bericht, den er über Renten geschrieben hat. Hätte der Käufer eine Sofortrente gewählt, die Auszahlung hätte nur 535 US-Dollar pro Monat betragen.

Warum lehnen die Menschen also so oft Langlebigkeitsrenten ab? Hier ist, was Harris’ Forschung über die Rentenaversion herausgefunden hat und warum diejenigen, die sie nicht mögen, wahrscheinlich falsch liegen.

PREISSUCHE:Shop Bankrate noch heute für die besten High-Yield-CD-Preise.

-

Wie führe ich eine Online-Zahlung für meinen Autokredit bei der US-Bank durch?

Die U.S. Bank betreut ihre Kunden seit 1863. Seitdem das Finanzinstitut ist auf mehr als 2 angewachsen, 000 Filialen in 26 Staaten, mit erstaunlichen 70, 000 Mitarbeiter in 13 verschiedenen Ländern. E

-

20 Möglichkeiten, beim Essen auswärts Geld zu sparen

Meine Frau und ich sind wie die meisten Millennials darin, dass wir gerne gutes Essen in Restaurants essen. Laut einer Zagat-Umfrage aus dem Jahr 2016 im Durchschnitt, Menschen geben etwa 36 US-Dollar

-

Dies sind die 4 besten Möglichkeiten, 5 USD zu investieren,

000 Auf die Frage, wo Sie 5 USD investieren sollten, 000 ist ein bisschen so, als würde man fragen, welches Auto man kaufen soll. Es hängt davon ab, ob. Was ist Ihre höchste Priorität für das Auto? S

-

Robocaller könnten bald einen großen Rückschlag erleiden

Statistisch gesehen, die meisten Amerikaner kennen wahrscheinlich nicht viele Leute in Aserbaidschan, Burundi, oder Montenegro. Heutzutage, jedoch, Ihr Bildschirm Letzte Anrufe könnte mit eingehenden

in den Ruhestand gehen

- 401(k) Nachholbeitragsgrenzen für 2020

- Häufige Probleme bei einer IRA-Konvertierung

- Ruhestandsoptionen für Kleinunternehmer

- Nur 23% der älteren Arbeitnehmer ziehen diese intelligente Strategie der sozialen Sicherheit in Betracht

- 5 Schlüsseldefinitionen in Variable Annuities

- Grundlegendes zu Bonusguthaben mit variabler Annuität

-

Warum sind Vermögenswerte in einer Bilanz immer gleich Verbindlichkeiten und Eigenkapital?

Warum sind Vermögenswerte in einer Bilanz immer gleich Verbindlichkeiten und Eigenkapital? Eine Nahaufnahme einer Bilanz von Aktiva und Passiva. Eine Bilanz ist ein Jahresabschluss, der die Finanzlage eines Unternehmens zu einem bestimmten Datum darstellt. in der Regel am Ende eines Geschä...

-

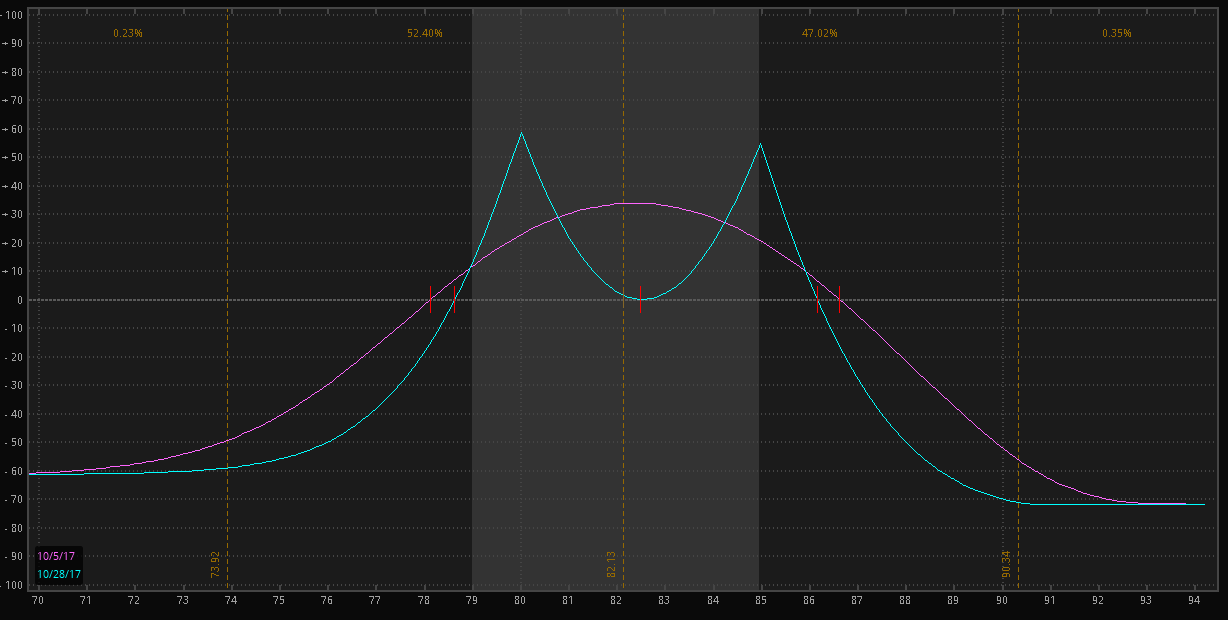

Doppelkalender:Der Low-Volatility-Trade mit zwei Spitzen

Doppelkalender:Der Low-Volatility-Trade mit zwei Spitzen Sind Sie ein Optionshändler, der nach einer Strategie sucht, die für ein Umfeld mit geringerer Volatilität entwickelt wurde, in dem die zugrunde liegende Preisbewegung zu einem von zwei verschiedenen ...

-

Gründung eines eigenen Unternehmens nach einer Insolvenz

Gründung eines eigenen Unternehmens nach einer Insolvenz Insolvenz kann beängstigend und frustrierend sein, vor allem, wenn es sich anfühlt, als würde dies bedeuten, die Hoffnung auf Ihre finanzielle und geschäftliche Zukunft zu verlieren. Aber Insolvenz be...

-

Was ist der jährliche Äquivalentsatz (AER)?

Was ist der jährliche Äquivalentsatz (AER)? Der jährliche Äquivalentsatz (AER) ist der Zinssatz nach Berücksichtigung der Auswirkungen der Aufzinsung, um den Zinssatz zu normalisieren im Allgemeinen als Prozentsatz des Kapitals ausgedrückt. Der...