5 Schritte zur Maximierung Ihrer Altersvorsorge im Jahr 2017

Das Bauen Ihres Notgroschens ist keine leichte Aufgabe, und verwalten Sie Ihre Altersvorsorge kann stressig sein.

Das Bauen Ihres Notgroschens ist keine leichte Aufgabe, und verwalten Sie Ihre Altersvorsorge kann stressig sein.

Amerikaner, Jung und Alt, kämpfen, um zusätzlich zu den Ausgaben für das tägliche Leben genug für den Ruhestand zu sparen. Eigentlich, GoBankingRates hat drei Altersgruppen befragt - Millennials, Generation Xer, und Senioren - wie viel Geld sie für den Ruhestand gespart haben. Ihre Erkenntnisse, veröffentlicht am 14. März waren schockierend...

Laut der Umfrage...

- 56% der Amerikaner, von Millennials bis hin zu Senioren, haben weniger als 10 US-Dollar, 000 für den Ruhestand gespart

- Ein Drittel der Amerikaner hat keine Altersvorsorge überhaupt

- Etwa 75 % der Amerikaner über 40 sind mit dem Sparen für den Ruhestand im Rückstand

Warum vernachlässigen so viele Menschen das Sparen für den Ruhestand?

„Die Leute neigen natürlich dazu, sich auf die Rechnungen zu konzentrieren, die heute fällig sind – und gehen davon aus, dass sie später Zeit haben, für den Ruhestand zu sparen. " sagte Cameron Huddleston, ein Geldkolumnist für GoBankingRates am 14. März.

Genug für den Ruhestand zu sparen ist schwierig und erfordert Planung. Deshalb zeigen wir Ihnen fünf einfache Schritte, um Ihre Altersvorsorge im nächsten Jahr aufzustocken.

Wir geben Ihnen auch kompetente Einblicke in die Verwaltung Ihres Rentenportfolios von Geld Morgen Technischer Handelsstratege, DR. Barton, der über 28 Jahre Erfahrung verfügt, Anlegern dabei zu helfen, leistungsstarke Handelstechniken zu beherrschen und von kurzfristigen Aktientrends zu profitieren, wie es die Profis tun.

Schritt 1 zur Maximierung Ihrer Altersvorsorge

DR. Bartons erster Tipp für Anleger, die mit ihren Anlagezielen im Rückstand sind:

Vermeiden Sie den Hype.

"Der Versuch, Spiele mit hohem Einkommen zu finden, wenn wir kurz vor dem Eintritt in ein steigendes Zinsumfeld stehen, ist gefährlich. ", erklärte Barton. "Ich glaube, dass wir vom höchsten Preis abfallen, den wir in den nächsten Jahren für US-Anleihen sehen werden - vielleicht sogar für das nächste Jahrzehnt."

In der Tat, die Rendite der 10-jährigen Staatsanleihe schloss am 12. Dezember auf einem 17-Monats-Hoch.

Aber all das könnte sich ändern, seit die Fed diese Woche die Zinsen angehoben hat...

Siehst du, wenn die Zinsen steigen, Anleihekurse sinken.

„Ich befürchte, dass Menschen, die für die Dividende hochverzinsliche Aktien kaufen oder Junk-(Hochzins-)Anleihen kaufen, ein ähnliches Schicksal erleiden werden – der Wert des zugrunde liegenden Vermögenswerts stirbt viel schneller als bei anderen Finanzinstrumenten. « sagte Barton.

Außerdem, Es gibt solidere Wege, die Rentner einschlagen können, um ihre Altersvorsorge zu maximieren...

Schritt 2 zur Maximierung Ihrer Altersvorsorge

Vergessen Sie nicht die Anforderungen von Uncle Sam.

Sie müssen jedes Jahr einen Mindestbetrag von Ihrem traditionellen 401(k)- oder traditionellen IRA-Konto abheben, sobald Sie 70,5 Jahre alt sind. außer in bestimmten besonderen Situationen.

Diese Auszahlungen werden als "erforderliche Mindestausschüttungen" (RMD) bezeichnet.

Sehenswert: Dieses "Geheimnis" aus der Zeit der Weltwirtschaftskrise hat dazu beigetragen, zwei Lehrer in Millionäre zu verwandeln. Weiterlesen...

Sie können jederzeit mehr als den Mindestbetrag steuerfrei abheben, aber mach das unbedingt  vor dem 31. Dezember - es gibt harte Strafen für das Versäumen der Frist. Dies gilt insbesondere dann, wenn Sie den RMD nicht oder weniger als den vollen Betrag abheben. Dieser Betrag unterliegt dann einer Steuersenkung von 50 % - zusätzlich zur fälligen Einkommensteuer.

vor dem 31. Dezember - es gibt harte Strafen für das Versäumen der Frist. Dies gilt insbesondere dann, wenn Sie den RMD nicht oder weniger als den vollen Betrag abheben. Dieser Betrag unterliegt dann einer Steuersenkung von 50 % - zusätzlich zur fälligen Einkommensteuer.

Um diese Steuergebühr auszugleichen, Sie können bis zu 100 US-Dollar spenden, 000 an eine qualifizierende Wohltätigkeitsorganisation von Ihrem Konto... wenn Sie ein individuelles Altersvorsorgekonto haben, oder IRA. Diese Spende kann auch verwendet werden, um Ihren Mindestausschüttungsbedarf zu decken, entsprechend US-Nachrichten am 14. November.

Schritt 3 zur Maximierung Ihrer Altersvorsorge

Eines der besten Dinge, die Sie jetzt tun können, um Ihr Geld in Zukunft zu schützen, ist, Ihre Beiträge zur Pensionskasse zu maximieren.

Das Maximum, das Sie in diesem Jahr zu einem 401(k) beitragen können, beträgt $18, 000. Natürlich Die Zuweisung solch großer Summen ist nicht immer einfach zu bewerkstelligen, ohne einige Ausgaben zu drosseln oder andere Änderungen des finanziellen Lebensstils vorzunehmen.

Die direkte Einzahlung in Ihre Altersvorsorge kann eine einfache Möglichkeit sein, Ihre Ziele zu erreichen.

„Jeden Gehaltsscheck zu Ihrem Notgroschen hinzuzufügen, ist eine einfach umzusetzende Strategie. « sagte Barton.

Wenn Sie sich für eine direkte Einzahlung entscheiden, Ihre Beiträge werden von Ihrem Gehaltsscheck einbehalten, bevor Sie jemals die Möglichkeit haben, sie auszugeben - was die Versuchung verringert, sie zu überspringen.

Schritt 4 zur Maximierung Ihrer Altersvorsorge

Wenn Sie Geld benötigen, es kann verlockend sein, in Ihre 401(k) einzutauchen.

Nicht.

„Die Aufnahme eines 401(k)-Darlehens kann Ihren langfristigen Sparplan erheblich aus der Bahn werfen. und ist mit zahlreichen Geldstrafen und möglichen Steuerfolgen verbunden, “ sagte Catherine Golladay, Vizepräsident von 401(k) Participant Services bei Charles Schwab, zu GoBankingRates im Februar.

"Erinnern, Dieses Geld ist für Ihren Ruhestand, Also lass es dort, bis dieser Tag kommt, “, warnte sie.

Und sobald dieser Tag kommt, Sie möchten sicherstellen, dass Ihre Altersvorsorge tatsächlich geschützt ist.

In diesem nächsten Tipp Wir geben Ihnen fachkundige Einblicke, wie das geht...

Schritt 5 zur Maximierung Ihrer Altersvorsorge

Hüten Sie sich vor traditionellen Methoden der Altersvorsorge.

"Die Finanzplanungsmethode der alten Schule, bei der Sie Ihr Portfolio aufteilen, indem Sie einen prozentualen Betrag in Höhe Ihres Alters in Anleihen investieren, und der Rest auf Lager, ist ein potentiell gefährlich Strategie jetzt, ", sagte Barton. "[Wie ich schon sagte] Ich glaube, wir steuern auf einen mehrjährigen Bärenmarkt bei Anleihen zu. Daher mag ich auf jeden Fall eine niedrigere Allokation in Anleihen, als dies die traditionelle Norm wäre."

Dringend: Eine 80-Milliarden-Dollar-Vertuschung? Feds nutzen ein obskures Schlupfloch, um Rentner zu bedrohen... Weiterlesen...

Barton warnte letztes Jahr, dass als Investor "Einen Buy-and-Hold-Ansatz verfolgen mit alle Ihres Altersguthabens kann einer der größten finanziellen Fehler sein, die Sie machen."

Hier waren seine Gründe, warum...

"Marktrückzüge kommen nicht immer zu günstigen Zeiten, " schrieb Barton. "Wenn Sie Gelder in einer Buy-and-Hold-Strategie gebunden haben, und Sie die Mittel während eines großen Markteinbruchs benötigen, du wirst kein Glück haben."

Zum Beispiel, Inflation kann Ihren Ruhestand auffressen. Um stabile Renditen zu erzielen, die die Inflation übertreffen, Sie benötigen eine Haltedauer von 60 bis 70 Jahren, berichtete Crestmont Research im Jahr 2011. Sie haben eine Chance von eins zu sechs auf ein Negativ Rendite im Verhältnis zur Inflation für jeden 20-Jahres-Zeitraum.

Barton schlägt vor, Ihr Portfolio zu diversifizieren und "Buy-and-Holds" durch aktivere Strategien zu ergänzen, wenn Sie die Märkte übertreffen möchten - selbst während eines unerwarteten Abwärtsschwungs.

Anmerkung des Herausgebers: DR. Barton hat Hunderttausenden geholfen, leistungsstarke Handelstechniken wie Swing-Trading, Optionen, und modernstes Risikomanagement durch Stealth Profits Trader . DR. hat über 26 Jahre Erfahrung in der Identifizierung von Spielen mit dem größten Potenzial für die größten, schnellste Gewinne. Um seinen wertvollen Handelsrat zu abonnieren, klicken Hier .

-

Was ist eine Kreditgenossenschaft und wie unterscheidet sie sich von einer Bank?

Eine Kreditgenossenschaft ist eine gemeinnützige Finanzgenossenschaft, die ihren Kunden Bankdienstleistungen anbietet. Wie eine traditionelle Bank Kreditgenossenschaften akzeptieren Einlagen, Kredit

-

Sparkonten der PNC Bank

Die PNC Bank ist eine Full-Service-Bank, die ihren Kunden vielfältige Sparmöglichkeiten bietet. Je nachdem, wo Sie wohnen, Sie können zwischen einem hochverzinslichen Sparkonto oder einem Standard-Spa

-

Was ist passives Eigentum?

Passives Eigentum bezieht sich auf jeden Aktionär eines Unternehmens, der nicht an der täglichen Entscheidungsfindung der Geschäftstätigkeit des Unternehmens beteiligt ist. Die Aktionäre können an ein

-

Diese Krypto hat das Geld der Anleger in einem Jahr vervierfacht

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

in den Ruhestand gehen

- Häufig gestellte Fragen zur Verwahrstelle der IRA

- Warum 65 das günstigste Alter sein kann, um Sozialversicherung zu beantragen

- Hüten Sie sich vor diesen überhöhten Finanzstrategien

- Überblick über einen Auslandsplan

- 4 Fragen an einen Vermittler für variable Annuitäten

- Was ist ein 401(k)-Plan und wie funktioniert er?

-

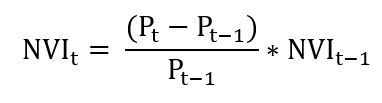

Was ist der Negative Volume Index (NVI)?

Was ist der Negative Volume Index (NVI)? Der Negative Volume Index (NVI) ist ein technischer Indikator, der verwendet wird, um Trends in einem Markt zu erkennen. Es ist ein kumulativer Indikator, was bedeutet, dass sich alle Änderungen des I...

-

Medizinische Schuldenkonsolidierung:Ist das eine gute Idee für Sie?

Medizinische Schuldenkonsolidierung:Ist das eine gute Idee für Sie? Die Rückzahlung großer medizinischer Schulden kann unmöglich erscheinen. Aber bei vielen Arztrechnungen es werden keine Zinsen berechnet – daher ist es oft eine bessere Option, bei einem ursprüngliche...

-

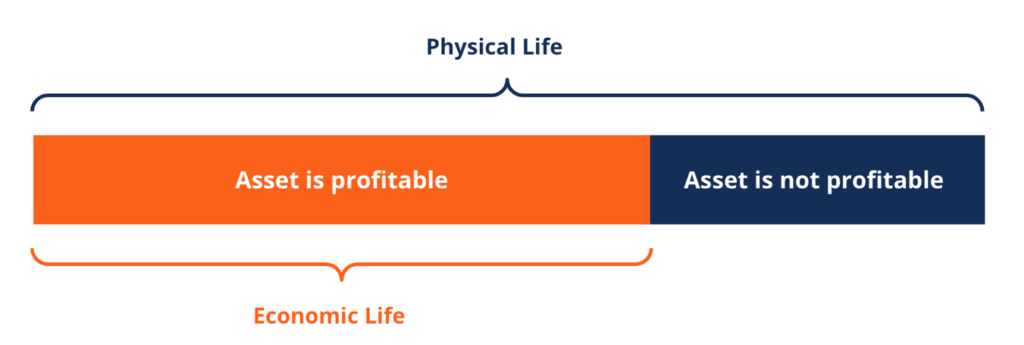

Was ist Wirtschaftsleben?

Was ist Wirtschaftsleben? Die wirtschaftliche Nutzungsdauer bezieht sich auf die Zeitdauer, für die ein Vermögenswert dem Eigentümer voraussichtlich nützlich sein wird. Sie wird auch als Nutzungsdauer oder Abschreibungsdauer b...

-

Die durchschnittlichen Kosten des Reinigungsdienstes für eine kleine Wohnung

Die durchschnittlichen Kosten des Reinigungsdienstes für eine kleine Wohnung Die durchschnittlichen Kosten für Reinigungsdienste für kleine Wohnungen können von der Quadratmeterzahl abhängen. Vielbeschäftigte Berufstätige, die versuchen, Familie und persönliche Verpflichtunge...