Warum Babyboomer nicht für den Ruhestand sparen

Ein 60-Jähriger sollte das Achtfache seines Jahresgehalts an Ersparnissen haben, um bequem in den Ruhestand zu gehen. nach Treue. Aber Babyboomer sind es einfach nicht für den Ruhestand sparen.

Ein 60-Jähriger sollte das Achtfache seines Jahresgehalts an Ersparnissen haben, um bequem in den Ruhestand zu gehen. nach Treue. Aber Babyboomer sind es einfach nicht für den Ruhestand sparen.

Basierend auf dem US-Median-Haushaltseinkommen für 2016 von 54 US-Dollar, 000, Vorruheständler sollten 429 US-Dollar haben, 000 an Ersparnissen im Alter von 60 Jahren.

Aber laut einer BlackRock-Umfrage der durchschnittliche Babyboomer vor dem Ruhestand (im Alter von 55-65 Jahren) hat nur 136 US-Dollar, 200 für den Ruhestand gespart.

Noch schockierender, 55 % der Erwachsenen über 55 Jahren gaben an, keine Altersvorsorge haben , laut einer GoBankingRates-Research-Studie.

Wie ist es passiert?

Es gibt ein paar Erklärungen...

Warum Boomer nicht genug Geld haben, um in den Ruhestand zu gehen

Zuerst, Viele Babyboomer haben nicht genug Geld für den Ruhestand, weil sie viel von dem Geld verloren haben, das sie gespart hätten.

Während der Dotcom-Blase im Jahr 2000 der Nasdaq verlor von März 2000 bis April 2000 fast 1 Billion Dollar an Wert, entsprechend Zeit . Die Finanzkrise von 2008 und 2009 hat auch die Altersvorsorge und das Vermögen in Mitleidenschaft gezogen.

Rentenkonten verloren während der Finanzkrise 3,4 Billionen US-Dollar. entsprechend PBS .

Der zweite Grund, warum Babyboomer nicht genug für den Ruhestand haben, ist, dass viele ihr Geld nicht steigern konnten.

Wegen der Dotcom-Blase und der Finanzkrise einige Babyboomer hatten Angst, an der Börse zu spielen. Und das bedeutet, dass viele die Erholung an den Aktienmärkten verpasst haben.

Zum Beispiel, der Dow Jones Industrial Average eröffnete um 13, 261.82 am 2. Januar, 2008. Am 3. März 2009, es öffnete um 6, 765,50. In etwas mehr als einem Jahr, das ist ein Rückgang von fast 50 %.

Aber Anleger, die am Markt geblieben sind und Aktien gekauft haben, als die Kurse niedrig waren, haben massive Renditen erzielt. Heute, der Dow öffnete um 19, 968,97. Das ist ein Potenzial Gewinn von 195% für einen Anleger, der in einen Indexfonds investiert hat, der den Dow nachbildet.

Der dritte Grund ist, dass die Zinssätze von Banken nahe Null es den Babyboomern viel schwerer machten, ihr Geld vor der Pensionierung zu vermehren. In 2003, Sie hätten Glück gehabt, 1% im Vergleich zu heute zu verdienen.

Heute, Bank of America Corp. (NYSE:BAC) zahlt nur einen Zinssatz von 0,01% für Konten mit weniger als 50 USD, 000.

Schließlich, Der vierte Grund, warum Babyboomer nicht genug gespart haben, ist, dass sie zu sehr von der Sozialversicherung abhängig sind, um ihr Einkommen aufzubessern. Entsprechend Die New York Times , Im Januar 2016 sind 36 % der Rentner für 90 % ihres Einkommens von der Sozialversicherung abhängig.

Aber es sollte nur etwa 40 % der Vorruhestandslöhne ergänzen.

Das Vertrauen auf die Sozialversicherung hat möglicherweise funktioniert, als die FDR 1935 das Gesetz zur sozialen Sicherheit unterzeichnete. Die durchschnittliche Lebenserwartung betrug 63,9 Jahre für Frauen und 59,9 Jahre für Männer.

Dringend: Eine 80-Milliarden-Dollar-Vertuschung? Feds nutzen ein obskures Schlupfloch, um Rentner zu bedrohen... Weiterlesen...

Aber die durchschnittliche Lebenserwartung für Frauen beträgt heute 81,6 Jahre und 76,9 Jahre für Männer. Rentner leben länger und brauchen mehr Geld als frühere Generationen, wenn sie aufhören zu arbeiten.

Die Sozialversicherung allein wird nicht ausreichen, um Arztrechnungen und die steigenden Warenpreise bei Inflation zu decken.

Und nicht nur die soziale Sicherheit wird nicht ausreichen, aber es wird noch weniger davon geben, um die Altersvorsorge zu ergänzen...

Bis 2037, Es wird erwartet, dass die Sozialversicherungsfonds nur 76 % der geplanten Leistungen abdecken. Bis 2089, nur 73 % der Leistungen werden ausbezahlt.

Deshalb wollen wir zeigen Geld Morgen Leser ein "Geheimnis", um das System zu überwinden, während Sie Ihren Ruhestand planen ...

Sie könnten $68 vermissen, 870 für den Ruhestand

Es gibt eine obskure Klausel im US-Arbeitsgesetzbuch, die den Amerikanern berechtigte Gewinne berauben könnte.

Dies könnte 2017 und darüber hinaus zu einem Rentenausfall führen. Aber es gibt wenig bekannte Anlageoasen, wie das 26(f)-Programm, die Anlegern die Möglichkeit bieten, zusätzlich zu den Einmalzahlungen ein beeindruckendes monatliches Einkommen zu erzielen.

Programme wie 26(f) waren ein gut gehütetes "Geheimnis" mächtiger Regierungsbeamter und Politiker.

Und das Beste an 26(f)-Programmen ist, dass sie es den Leuten ermöglichen, sich mit nur einem kleinen Investitionsanteil zu "einschreiben" ...

Geld Morgen Chief Investment Strategist Keith Fitz-Gerald verfolgt dieses staatliche Schema seit Jahren. Fitz-Gerald ist ein erfahrener Marktanalyst und professioneller Trader mit über 34 Jahren globaler Erfahrung – und er hasst es, wenn Anleger eine Gelegenheit verpassen. Sogar mehr, er hasst es, wenn der Staat auf Ihre Kosten profitiert.

Fitz-Gerald hat eine kurze Präsentation entwickelt, die Ihnen zeigt, wie Sie diese 26(f)-Programme jetzt nutzen können - exklusiv für Geld Morgen Leser. Klicken Sie hier, um zu erfahren, wie Sie Ihren kostenlosen Bericht erhalten .

-

Die 7 besten Möglichkeiten, um der beste digitale Vermarkter zu werden

7 Wege, um zu lernen, der beste digitale Vermarkter zu werden Dieser Leitfaden soll denjenigen helfen, die der beste digitale Vermarkter werden möchten. Hier, finden Sie Wege, sich selbst zu gestalt

-

4 Schritte, die einen großartigen Ruhestand garantieren

Die Zeiten haben sich geändert. Der Ruhestand ist keine Ausnahme. Bereits 1998, 60,5% der Amerikaner gaben in einer Studie des Employee Benefit Research Institute an, mit ihrem Ruhestand sehr zufrie

-

Ausgaben für Erstkäufer von Eigenheimen, für die Sie sparen müssen

Viele Erstkäufer unterschätzen, wie viel es wirklich kostet, ein Eigenheim zu kaufen (und zu unterhalten). In diesem Artikel, Wir werden uns einige Ausgaben genauer ansehen, die Sie beim Kauf Ihres

-

Facebook entfernt oft Beweise für Gräueltaten in Ländern wie Syrien und Myanmar – aber wir können sie bewahren

Fast die Hälfte der Weltbevölkerung besitzt ein Smartphone. Für Menschen, die in Konfliktgebieten leben oder Menschenrechtsverletzungen erleiden, Diese Geräte sind entscheidend. Sie helfen gewöhnliche

in den Ruhestand gehen

- Checkliste für Ihre Altersvorsorge

- Das Sparen für den Ruhestand wird immer schwieriger. Hier ist, was Sie dagegen tun können.

- Amerikaner haben unglaubliche Missverständnisse über die soziale Sicherheit

- Die Lebenshaltungskosten der Sozialversicherung steigen für 2017 geringfügig,

- So helfen Sie Ihren Eltern, in den Ruhestand zu gehen

- So sparen Sie für den Ruhestand und geben ihn aus

-

George Soros wird vom Kryptowährungsbären zum Kryptowährungsbullen

George Soros wird vom Kryptowährungsbären zum Kryptowährungsbullen Milliardär George Soros nannte Kryptowährungen im Januar eine Blase, aber er ändert jetzt seine Melodie. Sein 26-Milliarden-Dollar-Familienbüro plant den Handel mit digitalen Vermögenswerten. ents...

-

So vakuumieren Sie Beutel ohne teure Aufbewahrungsbeutel

So vakuumieren Sie Beutel ohne teure Aufbewahrungsbeutel Ihre Ersatzdecke oder verstaute Winterkleidung nimmt viel mehr Platz im Schrank ein als nötig. Zusammen mit den eigentlichen Fasern des Stoffes, Die Artikel sind mit zusätzlicher Luft gefüllt, die sie...

-

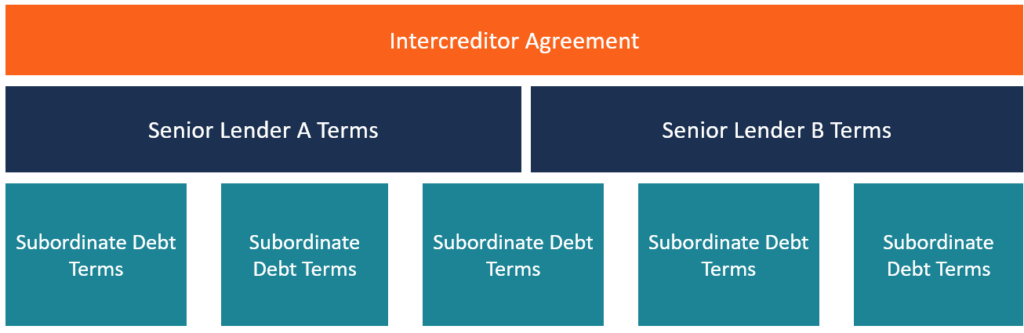

Was ist ein Intercreditor Agreement?

Was ist ein Intercreditor Agreement? eine Gläubigervereinbarung, allgemein als Inter-Gläubiger-Urkunde bezeichnet, ist ein Dokument, das zwischen zwei oder mehr Gläubigern unterzeichnet wurdeTop Banks in the USAGemäß der US Federal Depos...

-

Was ist Netback?

Was ist Netback? Netback ist eine Berechnung zur Bewertung von Unternehmen speziell in der Öl- und GasindustrieOil &Gas PrimerDie Öl- und Gasindustrie, auch als Energiesektor bekannt, bezieht sich auf den Explorations...