FIRE Investing:Die Vor- und Nachteile eines der heißesten Trends von heute

Was investiert FIRE?

FEUER steht für finanzielle Unabhängigkeit vorzeitig in Rente gehen . Es ist eine Bewegung von Menschen, die glauben, dass sie mit Willenskraft und Know-how investieren, jeder kann erreichen finanzielle Unabhängigkeit und Vorruhestand.

Obwohl FIRE-Investitionen in den letzten zehn Jahren an Bedeutung gewonnen haben, seine Ursprünge gehen zurück auf "Your Money or Your Life, " von Joe Dominguez und Vicki Robin, das als das bahnbrechende Buch der FIRE-Bewegung gilt. Dominguez und Robin berichteten, dass sie ihre Jobs aufgegeben hatten und von zusammen 12 Dollar lebten. 000 jährlich von ihren Ersparnissen (selbst in den frühen 90er Jahren, das war eine enorme Leistung). Dominguez und Robin, die den Begriff FEUER nie benutzt haben, fand heraus, dass ein einfaches Leben mit einfachen Freuden abseits des Arbeitsdrucks und hoher finanzieller Verpflichtungen ein Rezept für tiefes Glück ist.

Natürlich, nicht jeder ist für dieses Leben geschaffen. Um so viel zu sparen, braucht es viele Opfer – und selten führt es zu einem verschwenderischen Lebensstil im Ruhestand.

Wenn Sie denken, dass Sie ein Kandidat für FIRE-Investitionen sein könnten, aber du bist dir nicht sicher, Hier sind einige Vor- und Nachteile dieses Lebensstils, plus Ratschläge, wie Sie es erreichen können, wenn Sie sich entscheiden, es zu verfolgen.

Was sind die Vorteile von FIRE?

Finanzielle Unabhängigkeit und Vorruhestand. Das sind die Profis. Ende der Geschichte. Was muss noch gesagt werden? Und mit dieser finanziellen Freiheit kommt die Fähigkeit, in Grenzen, tue, was immer du im Leben tun möchtest. Reisen. Zurück zur Schule gehen. Engagieren Sie sich für Ihren Lieblingszweck. Erlerne ein Handwerk. Himmel (für die meisten von uns).

Was sind die Nachteile von FEUER?

Diese zukünftige Freiheit erfordert ein großes Engagement und Willenskraft und ein Leben in extremer Askese in der Gegenwart.

FIRE läuft auf drei Dinge hinaus:

- Weniger ausgeben

- Spare mehr

- Mehr verdienen

Weniger ausgeben. Für viele, FIRE zu erreichen bedeutet, die täglichen und wöchentlichen Ausgaben, die das Leben in der Gegenwart ein wenig einfacher oder angenehmer machen, stark zu reduzieren oder zu vermeiden:Restaurants und Mahlzeiten zum Mitnehmen; Theater, Film, und Musikdarbietungen; neue Kleidung; neue Autos; und Urlaub. Sie werden wahrscheinlich kein großes Haus haben. (Auf der hellen Seite, Sie werden auch nicht die große Hypothek haben, um sie zu unterstützen.)

Spare mehr. Viele Blogger und Autoren im FIRE-Bereich schwelgen darin, das beste Angebot zu finden und sind gute Quellen für Tipps, wie man Geld für Lebensmittel und Versicherungen sparen kann. Sie haben Methoden, um Ihren Sparplan auf Kurs zu halten, während alle um Sie herum auf einem nie endenden Einkaufsbummel sind. Aber nicht jeder kann oder will sich jetzt die Mühe machen, eine halbe Stunde aus dem Weg zu fahren, um Schnäppchen für einen Karton Milch zu machen, während die Belohnung für den vorzeitigen Ruhestand noch Jahrzehnte entfernt ist. Wenn Sie sich für FIRE engagieren, An diese Spardisziplin muss man sich wohl erst gewöhnen.

Verdienen Sie mehr. Möglicherweise müssen Sie auch einen zweiten Job annehmen, oder, im aktuellen Sprachgebrauch, einen Nebenjob starten, um Ihre Spar- und Altersvorsorgeziele zu erreichen.

Wenn Sie nicht die Art von Person sind, die sich viele Annehmlichkeiten verweigern kann, Denken Sie lange und gründlich darüber nach, FIRE-Investitionen zu tätigen.

So kennen Sie Ihren FIRE-Ersparnisbetrag

Erinnern, Sie versuchen nicht nur, in kürzerer Zeit als der typische Sparer einen "normalen" Rentenbetrag zu sparen. Du musst auch sparen mehr Geld in weniger Zeit .

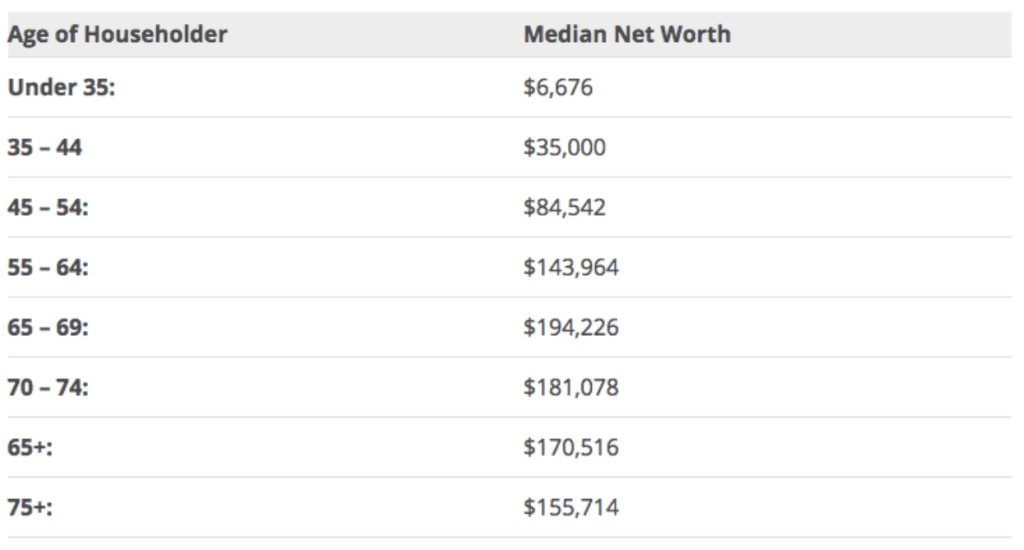

Normalerweise, wenn Sie mit 65 in Rente gehen, Sie brauchen wahrscheinlich 25 Jahre Ersparnis, unter der Annahme einer Lebensdauer von 90 Jahren. Und wenn Sie anfangen, ungefähr 25 zu sparen, Sie haben 40 Jahre Zeit, um es zu retten. Jedoch, wenn Sie mit 45 in Rente gehen, Sie brauchen 45 Jahre an Ersparnissen - und Sie haben nur 20 Jahre Zeit, um dieses Ziel zu erreichen.

Übrigens, für jeden, der jetzt über 20 ist, es kann üblich werden, in Ihre Hunderte zu leben. Sie müssen also entsprechend mehr sparen, damit Ihr Geld bis zu Ihrem Tod reicht.

Woher wissen Sie also, wie Ihre FIRE-Nummer lautet?

Es wird häufig in Blogs und in den vielen Reddit-Threads über FIRE gesagt (laut vox.com, „Es gibt derzeit mehr als 700, 000 Mitglieder in einem aktiven Subreddit zur finanziellen Unabhängigkeit...") dass Sie, um dies zu erreichen, zwischen 50 und 70 % Ihres Jahreseinkommens sparen müssen. Für viele Menschen heute in den Vereinigten Staaten wo das mittlere Haushaltseinkommen für eine vierköpfige Familie 68 US-Dollar betrug, 703 im Jahr 2019, eine solche Sparquote ist wahrscheinlich nicht möglich.

Wenn Sie einer von denen sind, Ihr Ziel muss entsprechend skaliert werden. Vielleicht können Sie statt 15 fünf Jahre früher in Rente gehen, oder Sie können planen, in Teilzeit zu arbeiten, um Ihre Ersparnisse aufzubessern, um Ihr Ziel zu erreichen.

Auf der anderen Seite, wenn Sie ein Gutverdiener sind, 250 $ verdienen, 000 jährlich oder mehr, Sie können wahrscheinlich mehr als diesen Betrag sparen und FIRE früher als erwartet erreichen.

Sie brauchen einen Finanzprofi, um ein erfolgreiches FIRE-Portfolio zu starten

Sobald Sie sich entschieden haben, dass Sie es mit FIRE ernst meinen, Sie müssen von den allgemeinen - wenn auch gültigen - Ratschlägen aus Büchern oder Websites zu spezifischen Finanzberatungen übergehen für deine Situation.

Dafür, Sie müssen mit einem erfahrenen Fachmann zusammenarbeiten, der Ihnen sagen kann, ob und wie Sie FIRE unter Ihren Umständen erreichen können. Sie können Ihnen genau sagen, wie viel Sie einlagern müssen und wo Sie Ihre Ersparnisse investieren müssen, um Ihr FIRE-Ziel zu erreichen. basierend auf Ihrem aktuellen Alter, Ihr gewünschtes Rentenalter, Ihr Einkommen, Ihr Risikoprofil, dein Lebensstil, Ihre laufenden finanziellen Verpflichtungen, und unzählige andere Faktoren.

Selbst wenn Sie entscheiden, dass Sie FEUER nicht erreichen können, Sie profitieren von der finanziellen Beratung eines erfahrenen Beraters. Vereinbaren Sie also trotzdem einen Termin, um einen Finanzplan zu besprechen.

Wenn Sie feststellen, dass FIRE nicht machbar ist, vielleicht wäre einer der unten genannten alternativen FIRE-Stile besser geeignet. Aber zuerst, ob Sie einen FEUER-Pfad wählen oder nicht, hier ist was nicht zu tun, wenn Sie für den Ruhestand sparen...

Was ist die 4%-Regel für die Altersvorsorge?

Die 4%-Regel ist ein allgemeiner allgemeiner Ratschlag von vor etwa 25 Jahren. Darin heißt es, dass bei einer anfänglichen jährlichen Auszahlungsquote von 4 % (und jährlich inflationsbereinigt) Ein Altersportfolio hält sicher 30 Jahre.

Die Regel wurde erstmals in einem Artikel von 1994 in der Zeitschrift für Finanzplanung mit dem Titel Ermittlung der Auszahlungsraten anhand historischer Daten, von Wilhelm Bengen. Die Analyse basierte auf der historischen Börsenperformance und den Inflationsraten von 1926 bis 1992. Bengen schloss:„Unter der Annahme einer Mindestanforderung von 30 Jahren Portfolio-Langlebigkeit, eine Entnahme im ersten Jahr von 4 Prozent, gefolgt von inflationsbereinigten Entnahmen in den Folgejahren, sollte sicher sein."

Was möglicherweise nicht sicher ist, obwohl, basiert Ihr aktuelles und zukünftiges finanzielles Wohlergehen auf Daten, die Jahrzehnte veraltet sind. Denken Sie daran, dass Bengens Schlussfolgerung das Börsenverhalten oder die Inflation der letzten 29 Jahre nicht berücksichtigt.

Sie können dieses Modell nicht einfach verwenden, um Ihre Zukunft zu planen. Aber ein Finanzprofi kann einige neuere Informationen verwenden, um einen realistischen Plan zu erstellen, der auf den heutigen wirtschaftlichen Realitäten basiert.

Was ist mit der 25X-Regel?

Dies ist eine weitere "Regel", von der Sie in Diskussionen darüber, wie Sie FIRE erreichen können, viel hören werden. Darin heißt es, dass Sie das 25-fache des jährlichen Betrags sparen sollten, den Ihre Ersparnisse im Ruhestand voraussichtlich abdecken.

Zum Beispiel, Wenn Sie schätzen, dass Sie 50 US-Dollar benötigen, 000 von Ihrem Altersguthaben jährlich (ohne Sozialversicherung, Renten, oder jedes andere Ihnen zur Verfügung stehende Einkommen) müssen Sie 25 x 50 USD sparen, 000 oder 1,25 Millionen US-Dollar, unter der Annahme einer Portfolio-Lebensdauer von 25 Jahren.

Heutzutage empfehlen viele Experten eine 33X-Regel, die das 33-fache Ihres Jahresbedarfs ansammelt, um eine längere Lebensdauer zu berücksichtigen.

Wie die 4%-Regel, die 25X-Regel war eher eine Standardfigur als eine Regel. Und die Hauptschwäche beider aus Sicht von FIRE ist, dass sie auf einem traditionellen Rentenalter von 65 Jahren basieren.

Aber hier ist die Sache - wenn Sie einen FIRE-Ruhestand planen, Du machst keine traditionelle Sache. Und Sie brauchen einen auf Ihr Alter abgestimmten Finanzplan, dein Lebensstil, Ihr Einkommen, Deine Tore, und Ihre Zeitleiste, die zu diesen Besonderheiten spricht.

Welche Art von FEUER sollten Sie starten?

Wenn der hier beschriebene sparsame Lebensstil nichts für Sie ist, nimm herz. Andere Anhänger von FIRE haben das genauso empfunden und den Weg geebnet, fatFIRE zu erschaffen. magerFIRE, baristaFIRE, und CoastFIRE. Wenn Sie dies lesen, vielleicht gibt es noch mehr Möglichkeiten.

Laut US-Volkszählungsdaten Die durchschnittlichen jährlichen Haushaltsausgaben in den Vereinigten Staaten betragen etwa 60 US-Dollar, 000. Wenn Sie Ihre Sparziele für FIRE erreichen und von ungefähr diesem Betrag leben, du erreichst FEUER.

Manche Leute finden 60 Dollar, 000 pro Jahr zu restriktiv und revidieren ihr Budget nach oben, um einige Ablässe hinzuzufügen. Sie machen fatFIRE. Ehemaliger Anästhesist Leif Dahleen, der mit 43 in den Ruhestand ging, ist einer davon. Wie in Business Insider zitiert, "FatFIRE ist der Vorruhestand für Unternehmer und einkommensstarke Berufstätige, die sich entscheiden, nicht ganz auf Sparsamkeit zu verzichten oder auf bestimmte Annehmlichkeiten zu verzichten, die zur Gewohnheit geworden sind. Es ist finanzielle Unabhängigkeit für Gutbetuchte ... Mit einem fatFIRE-Portfolio, Du kannst Dinge tun, die sich andere nicht leisten können, zumindest nicht so oft...In der Hochsaison kann man regelmäßig reisen, sogar First Class fliegen, wenn es Ihnen passt. Sie können einen Tesla oder einen Acura NSX abholen, weil Sie einen haben wollen und wissen, dass er Ihren FIRE-Plan nicht entgleisen lässt."

Klingt wie ein Traum – und natürlich nicht eine, die die meisten Menschen erreichen können.

LeanFIRE ist für diejenigen, die so schnell wie möglich zu FIRE kommen wollen, einen extremen Sparplan einhalten und von weniger als dem Durchschnitt leben wollen, um dies zu tun. BaristaFIRE umfasst diejenigen, die einen Nebenjob (wie Barista) haben, um ihre FIRE-Sparziele zu erreichen. Dann gibt es CoastFIRE. Das passiert, wenn jemand einen erheblichen Teil seines Ruhestandsgeldes gespart hat, aber feststellt, dass er nichts mehr hinzufügen muss, um seine FIRE-Zahl zu erreichen. Zinsen und Dividenden werden es ihm ermöglichen, genug zu wachsen, um letztendlich zum Ziel zu "segeln".

Jeder dieser FIRE-Lebensstile ist machbar, wenn Sie die Entschlossenheit und einen klaren Blick darauf haben, was erforderlich ist, um dorthin zu gelangen. Und die beste Chance, einen klaren Plan zu erstellen, besteht darin, dies in Zusammenarbeit mit einem erfahrenen Anlageprofi zu tun.

-

So verfolgen Sie eine Steuerrückerstattung in New Jersey

Dieser Artikel wurde von unseren Redakteuren und Rachel Weatherly überprüft. Steuerproduktspezialist mit Credit Karma Tax®. New Jersey rangiert unter den 50 Bundesstaaten bei der Steuerbelastung ga

-

So verkaufen Sie Ihre Sachen bei Amazon

Eine Frau surft mit ihrer Kreditkarte auf ihrem Computer. Amazon rühmt sich, Hunderte von Millionen Kunden zu erreichen, und indem du deine Sachen auf der Seite verkaufst, Sie können dieses Publikum

-

Was ist der zugrunde liegende Gewinn?

Der zugrunde liegende Gewinn ist eine interne Gewinnberechnung, die ein Unternehmen verwendet, da sie die Gewinne des Unternehmens genauer abbildet als eine standardmäßige Bilanzierungskennzahl wie de

-

Wie wir wissen, wann eine Marke voll davon ist

Die Grenzen zwischen Kommerz und Aktivismus verschwimmen jedes Jahr, zum Guten und zum Bösen. Wir möchten gerne wissen, dass unser hart verdientes Geld für etwas verwendet wird, an das wir glauben, so

in den Ruhestand gehen

- Die besten Städte für den Ruhestand, wenn Sie keine Million US-Dollar gespart haben

- Studentendarlehen sparen – was tun mit Ihrem Geld bei Zahlungspausen

- 8 Möglichkeiten, Ihr Vermögen im Ruhestand zu erhalten

- Sozialversicherung:5 Dinge, die der durchschnittliche Leistungsempfänger kaufen kann

- Die Reise:Die finanziellen Entscheidungen des Lebens abbilden

- So schützen Sie Ihr Rentenkonto vor einem Hack

-

So überweisen Sie Geld auf eine internationale Bankkontonummer

So überweisen Sie Geld auf eine internationale Bankkontonummer Eine Nahaufnahme von Fremdwährung und ein Smartphone in einer Anzugtasche. IBAN ist ein Akronym für International Bank Account Number. Wie der Name andeutet, eine IBAN ist eine Kennung, die internati...

-

Stoppen Sie die Ausreden und fangen Sie an, Geld zu vernichten

Stoppen Sie die Ausreden und fangen Sie an, Geld zu vernichten MM Hinweis:Dieser Beitrag wurde von Todd Kunsman geschrieben, ein 29-jähriger, der seine FIRE-Reise vor 3 Jahren begann. Zu seinen früheren Gastbeiträgen gehören 8 Schritte zur finanziellen Freiheit u...

-

So berechnen Sie die dreifache Nettomiete

So berechnen Sie die dreifache Nettomiete Ein Triple Net Lease ist eine Vereinbarung zwischen Mieter und Vermieter, die den Mieter zusätzlich zur Miete für alle Kosten der Immobilie verantwortlich macht. Diese Art der Vermietung ist bei Gewer...

-

Wie wirkt sich die Entlassung aus einem Job auf die Zahlung von Kindesunterhalt aus?

Wie wirkt sich die Entlassung aus einem Job auf die Zahlung von Kindesunterhalt aus? Wenn Sie Ihren Job verlieren, Möglicherweise müssen Sie vor Gericht gehen, um Ihre Unterhaltszahlungen für Kinder zu ändern. Etwa die Hälfte aller Ehen in den USA scheitern, wie von den Centers for D...