Sparanreiz-Match-Plan für Mitarbeiter kleiner Arbeitgeber (SIMPLE)

Was ist ein SIMPLE-Plan?

Ein Sparanreiz-Matchplan für Arbeitnehmer kleiner Arbeitgeber (SIMPLE) ist eine Art steuerbegünstigtes Altersvorsorgekonto, das von Arbeitgebern eingerichtet werden kann. auch Selbständige. Dem Arbeitgeber ist ein Steuerabzug für Beiträge auf ein SIMPLE-Konto gestattet.

Der Arbeitgeber kann für jeden anspruchsberechtigten Arbeitnehmer entweder entsprechende oder nicht-wahlfreie Beiträge zur SIMPLE IRA leisten. und Arbeitnehmer können Beiträge zur Gehaltsstundung leisten.

SIMPLE-Pläne verstehen

Ein Sparanreiz-Matchplan für Arbeitnehmer kleiner Arbeitgeber (SIMPLE) ist ein arbeitgeberfinanzierter Altersvorsorgeplan, in gewisser Weise ähnlich wie 401(k)- und 403(b)-Pläne. SIMPLE IRAs sind einfacher und haben geringere Start- und Verwaltungskosten als viele andere Altersvorsorgepläne. Der Arbeitgeber hat keine Einreichungspflichten bei einem SIMPLE IRA.

Nach den Vorschriften des Internal Revenue Service, nur Arbeitgeber mit weniger als 100 Mitarbeitern – und die keine anderen Altersvorsorgepläne anbieten – können eine SIMPLE IRA einrichten. Alle Mitarbeiter, die 5 $ erhalten haben, 000 oder mehr von einem Arbeitgeber in zwei vorangegangenen Kalenderjahren entlohnt haben und von denen erwartet wird, dass sie 5 USD erhalten, 000 oder mehr Entschädigung in diesem Jahr sind berechtigt, am SIMPLE IRA-Plan des Arbeitgebers teilzunehmen.

Eine SIMPLE IRA hat die gleichen Regeln für Investitionen, Verteilungen, und Rollovers als traditionelle IRAs.

Die beiden Alternativen des Arbeitgebers

SIMPLE IRAs verlangen von Arbeitgebern, einen Mindestbeitrag auf das Konto zu leisten, während die Mitarbeiter nicht verpflichtet sind, Beiträge zu leisten. Der Arbeitgeber hat zwei Möglichkeiten, diese Beiträge zu leisten. Die erste besteht darin, die Beträge, die Arbeitnehmer für ihren eigenen Beitrag zur freiwilligen Stundung leisten, auf bis zu 3% der Jahresvergütung des Arbeitnehmers aufzustocken.

Die zweite Alternative besteht darin, dass der Arbeitgeber an alle qualifizierten Arbeitnehmer pauschal 2 % freiwilligen Beitrag leistet, unabhängig davon, ob der Arbeitnehmer Beiträge leistet.

Beiträge an SIMPLE IRAs werden sofort zu 100 % übertragen, und der IRA-Eigentümer leitet die Investitionen.

Grenzen des SIMPLE-Plans

Ein Sparanreiz-Matchplan für Arbeitnehmer kleiner Arbeitgeber (SIMPLE) hat niedrigere Beitragsgrenzen als die meisten anderen arbeitgeberfinanzierten Altersvorsorgepläne. Für 2020 und 2021, die Beitragsgrenze beträgt 13 USD, 500 für Mitarbeiter unter 50 Jahren, während Personen im Alter von 50 Jahren oder älter einen Nachholbeitrag von 3 US-Dollar zusätzlich leisten konnten, 000. Weitere Einzelheiten zu Beitragsgrenzen sind beim Internal Revenue Service (IRS) erhältlich.

Eine SIMPLE IRA kann erst nach einer zweijährigen Wartezeit auf eine traditionelle IRA übertragen werden. ab dem Tag, an dem der Mitarbeiter zum ersten Mal am Plan teilgenommen hat.

-

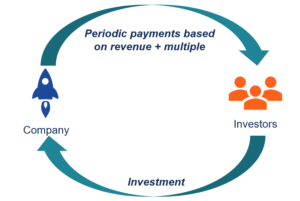

Was ist umsatzbasierte Finanzierung?

Erlösbasierte Finanzierung, auch als lizenzgebührenbasierte Finanzierung bekannt, ist eine Art der Kapitalbeschaffungsmethode, bei der sich Anleger bereit erklären, einem Unternehmen im Austausch für

-

Mexikanischer Peso in US-Dollar umrechnen

Amerikanische Währung muss normalerweise umgerechnet werden, um im Ausland ausgegeben zu werden. Wenn Sie um die Welt reisen, Normalerweise müssen Sie Ihre Währung in die der Einheimischen umrechnen,

-

Warum schlechte Nachrichten wieder gute Nachrichten sind und wie Sie profitieren können

DR. Barton, Jr. Wie schon seit März, wirklich gute Nachrichten sind dünn gesät. Die wirtschaftliche Erholung verlangsamt sich, da die Fälle von Coronavirus in Regionen in die Höhe schnellen, die vo

-

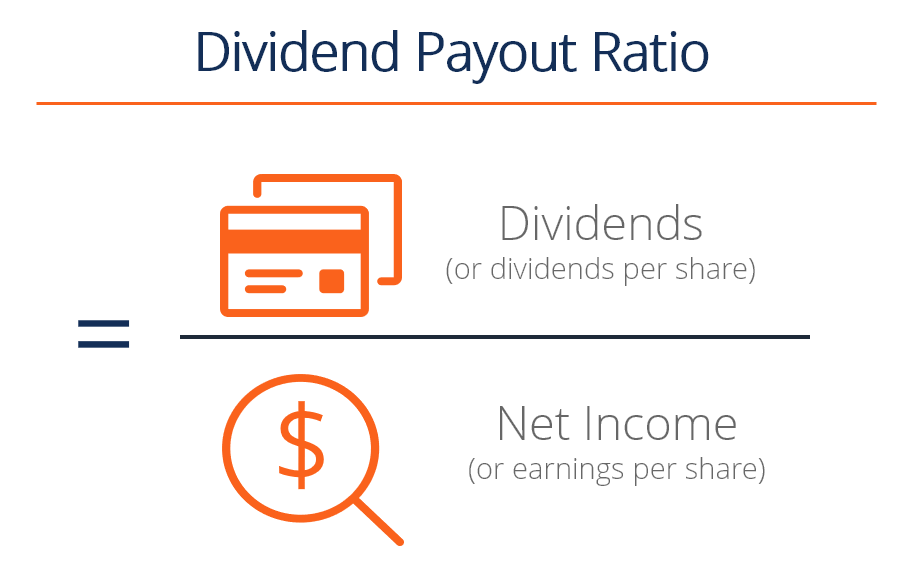

Was ist die Dividendenausschüttungsquote (DPR)?

Die Dividendenausschüttungsquote (DPR) ist der Betrag der an die Aktionäre gezahlten Dividenden im Verhältnis zum Gesamtbetrag des NettoeinkommensNet IncomeNet Income ist ein wichtiger Posten. nicht n

in den Ruhestand gehen

- Wie hoch ist der durchschnittliche Sozialversicherungsscheck?

- So einfach ist es:6 Schritte zu einem stabilen Ruhestand

- Vorbereitung auf den Ruhestand:die COBRA-Frage

- Sollte ich während der Coronavirus-Pandemie einen 401(k)-Kredit aufnehmen?

- Die Höchstaltersgrenze für Beiträge zu einer traditionellen IRA wird möglicherweise bald aufgehoben

- So erhöhen Sie Ihre Altersvorsorge mit minimalem Risiko

-

8 Möglichkeiten, ein gewinnbringendes Budget für alleinerziehende Mütter zu erstellen

8 Möglichkeiten, ein gewinnbringendes Budget für alleinerziehende Mütter zu erstellen Alleinerziehend zu sein bedeutet, dass Sie allein für Ihre Familienfinanzen verantwortlich sind. Als Anbieter, es bedeutet auch, dass die Dinge teuer werden können. Aus diesem Grund ist es wichtig, da...

-

Leitfaden zum Verwalten von Finanzen für die Bereitstellung von Service-Mitgliedern

Leitfaden zum Verwalten von Finanzen für die Bereitstellung von Service-Mitgliedern Das Leben im Militär bietet im Vergleich zum zivilen Leben einige unterschiedliche Erfahrungen, und dazu gehören Ihr Budget und Ihre Finanzen. Der Prozess vor der Bereitstellung kann sich überwältigen...

-

Was bedeutet ein sauberer Fahrbericht?

Was bedeutet ein sauberer Fahrbericht? So wie Ihre Kreditauskunft überwacht, wie verantwortungsvoll Sie Ihre Rechnungen bezahlen, Ihr Fahrbericht zeigt, wie gut Sie sich an die Straßenverkehrsregeln halten. Das Kraftfahrzeugministerium Ihr...

-

So berechnen Sie die Kapitalkürzung bei Hypothekendarlehen

So berechnen Sie die Kapitalkürzung bei Hypothekendarlehen Die Tilgung eines Hypothekendarlehens folgt nicht den monatlichen Zahlungen – nur ein Teil jeder Zahlung geht an die Tilgung, während der Rest in Richtung der Zinsen geht. Bei festen monatlichen Raten...