Das passende Finanzrezept für Ärzte finden

Bedauerlicherweise, Während viele Ärzte sich um ihre Patienten kümmern, sie vernachlässigen manchmal ihre finanzielle Zukunft. „Ärzte achten im Allgemeinen nicht genug auf ihre eigene finanzielle Gesundheit, “ sagt Maura K. Cunningham, ein Spezialist für Vermögenserhaltungsplanung bei Sagemark Consulting/Lincoln Financial Advisors in Nashville, Tenn. 'Das kann sie anfällig für eine Reihe von Risiken machen.'

Als Arzt, Ihre Finanzplanung sollte die speziellen Bedürfnisse und Probleme widerspiegeln, mit denen Sie konfrontiert sind. Das bedeutet, wichtige Bereiche zu adressieren, wie zum Beispiel:

- Ruhestandsplanung;

- Nachlassplanung;

- Vermögensschutz; und

- Versicherung

Die Beteiligung an einem Gewinnbeteiligungs- oder 401(k)-Plan ist eine fundierte Beratung für jeden Anleger. Jedoch, Ärzte und andere einkommensstarke Fachkräfte stellen möglicherweise fest, dass sie auch nach Ausschöpfung der traditionellen Altersvorsorge immer noch erhebliche Summen zu investieren haben.

In solchen Fällen, Eine variable universelle Lebensversicherung kann eine Möglichkeit bieten, Ihr Renteneinkommen aufzubessern. Eine variable Lebensversicherung bietet neben dem Barwert-Akkumulationspotenzial auch einen Todesfallschutz. Die Nettoprämien können auf verschiedenen Unterkonten angelegt werden und können dazu beitragen, weitere steuerbegünstigte Akkumulationspotenziale für Ihre Ersparnisse zu erschließen. Ein zusätzlicher Vorteil besteht darin, dass Sie im Ruhestand steuerfreie Bezüge aus einer variablen Universal-Lebensversicherung vornehmen können, indem Sie einen Kredit zum Barwert der Police aufnehmen (wodurch das Sterbegeld gekürzt wird), Ihnen die Möglichkeit zu einem zusätzlichen Einkommen zu geben, um Ihren Lebensstil in Ihren goldenen Jahren zu finanzieren. Beachten Sie, dass Lebensversicherungen antrags- und versicherungspflichtig sind.

Einige Berufstätige mit hohem Einkommen möchten möglicherweise auch einen 412(i)-Plan in Betracht ziehen, Dies ist ein Altersvorsorgeplan, der sich am besten für Personen mit hohem Einkommen oder für Unternehmen mit fünf oder weniger Mitarbeitern eignet. Bei richtiger Gestaltung, 412(i)-Pläne können es Personen ab 45 Jahren ermöglichen, deutlich höhere steuerlich absetzbare Beiträge zu leisten, als dies bei herkömmlichen beitragsorientierten Plänen wie 401(k)-Plänen der Fall wäre. 412(i)-Pläne "eine Art leistungsorientierter Plan kann eine kluge Strategie für ältere Ärzte sein, die nicht genug für ihren Ruhestand zurückgelegt haben, " sagt Cunningham. Die Möglichkeit, deutlich höhere Beiträge zu leisten, kann ihnen ermöglichen, schnell aufzuholen und wieder auf Kurs zu kommen.'

Es ist wichtig zu beachten, dass in letzter Zeit bestimmte Arten von 412(i)-Plänen haben wegen ihrer missbräuchlichen Praktiken schlechte Presse erhalten. Sprechen Sie mit Ihrem Finanzplaner, um sicherzustellen, dass Ihr 412(i)-Plan richtig gestaltet ist.

Steuerintelligente Nachlassplanung

Ein großes Problem, mit dem Ärzte konfrontiert sind, ist die Überfinanzierung ihrer Rentenpläne und die Tatsache, dass sie mehr Geld haben, als sie für die Rentenausgaben benötigen. Obwohl dies eine missliche Lage ist, die viele für beneidenswert halten würden, Es kann zu Problemen bei der Nachlassplanung führen, die wenn es ungelöst bleibt, könnte dazu führen, dass Uncle Sam bei Ihrem Tod einen großen Teil Ihrer Ersparnisse abzieht.

Eine Lösung, die Cunningham empfiehlt, besteht darin, irgendwann nach dem 59 1/2 und den Nachsteuererlös an Ihre Kinder zu verschenken. Sie können die Mittel dann verwenden, um eine Hinterbliebenenlebensversicherung abzuschließen, die Sie und Ihren Ehepartner als Versicherte über einen unwiderruflichen Lebensversicherungstrust festlegt. Diese Strategie wird Vermögenswerte über den Erbschaftsteuerzaun verschieben, So können Sie Ihren Erben deutlich mehr hinterlassen. Was ist mehr, der Erlös aus der Lebensversicherung „bei richtiger Ausgestaltung“ nicht einkommenspflichtig ist, Anwesen, Kapitalerträge oder Generationensteuern. "Es ist im Wesentlichen ein vierfacher steuerfreier Vorteil, “ weist Cunningham darauf hin.

Begrenzung Ihres rechtlichen Risikos

Aufgrund der Zunahme von Zivilprozessen, die sich in den letzten zehn Jahren gegen Ärzte und andere Berufsgruppen mit hohem Einkommen richteten, Es ist wichtiger denn je, dass Ihre Finanzplanungsstrategien zum Schutz Ihres Vermögens beitragen.

Eine wirksame Methode besteht darin, die Beiträge zu qualifizierten Altersvorsorgeplänen zu maximieren, wie ein 401(k)- oder Gewinnbeteiligungsplan, die von Gläubigern nicht gezielt werden können. Ein anderer Ansatz besteht darin, Vermögenswerte gemeinsam zwischen Ihnen und Ihrem Ehepartner zu die in der Regel dazu beitragen können, die Vermögenswerte abzuschirmen, jedoch, in welchem Staat Sie praktizieren, da Gesetze von Staat zu Staat unterschiedlich sind.

Wenn Sie eine eigene Arztpraxis oder ein kleines Unternehmen besitzen, Sie können auch erwägen, Ihr Unternehmen als Gesellschaft mit beschränkter Haftung zu strukturieren. Dies kann dazu beitragen, Sie und Ihr Vermögen von der Haftung aus dem Geschäft zu isolieren, abhängig, selbstverständlich, nach den Regeln des Staates, in dem Sie praktizieren.

Versichern und Absichern Ihres Lebensstils

Ärzte und andere Berufstätige mit hohem Einkommen benötigen in der Regel umfangreiche Lebensversicherungen, um ihren Familien zu ermöglichen, ihren Lebensstil aufrechtzuerhalten und wichtige finanzielle Verpflichtungen zu erfüllen. wie die Finanzierung der College-Ausbildung ihrer Kinder.

Eine Berufsunfähigkeitsversicherung ist auch für einkommensstarke Berufstätige wie Ärzte, die über Fähigkeiten verfügen, die nicht leicht zu ersetzen sind, wenn sie beschädigt oder beeinträchtigt sind. Deswegen, Es ist wichtig, Ihre aktuelle Police zu überprüfen, um festzustellen, ob in Ihrem Versicherungsschutz Lücken bestehen.

Sprechen Sie mit Ihrem Planer über:

- Strategien, um den größtmöglichen Betrag für den Ruhestand zu sparen.

- Trusts und andere Fahrzeuge, die es Ihnen ermöglichen, mehr von Ihrem Nachlass an Ihre Erben zu übergeben, anstatt an die Regierung.

- Möglichkeiten, Ihr Kapital zu erhalten und Ihr Vermögen zu schützen.

CRN200603-1006549

-

Was ist Delta-Hedging?

Delta-Hedging ist eine Handelsstrategie, die das mit den Preisbewegungen eines Basiswerts verbundene direktionale Risiko reduziert. Die Absicherung erfolgt durch den Einsatz von OptionenOptionen:Calls

-

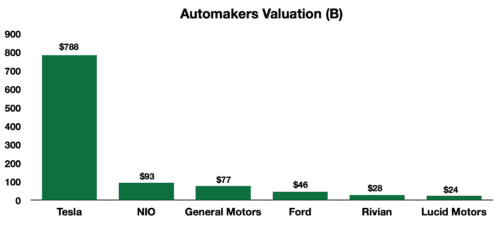

Lucid Motors-Aktie:Wann können Sie in diesen Börsengang eines Elektrofahrzeugs investieren?

Aktualisiert am 26. März Am 22. Februar, Es wurde gerade bekannt gegeben, dass Lucid Motors eine endgültige Vereinbarung zur Fusion mit Churchill Capital IV (CCIV) zu einem Pro-forma-Eigenkapitalwe

-

Mindestlohn hat eine lange,

Langer Weg zum Aufholen Bildquelle:@seemenomore/Twenty20 Der Mindestlohn soll den Arbeitern genügend Einkommen verschaffen, um sich ein stabiles Leben zu schaffen. Das war der ursprüngliche Zweck,

-

So berechnen Sie die aggregierte Anpassung für die Steuern in einem Treuhandkonto

Die aggregierte Anpassung reduziert normalerweise den anfänglichen Hypotheken-Treuhandbetrag. Die aggregierte Anpassung wirkt sich auf den Betrag der Gelder aus, die bei Abschluss auf dem Treuhandkon

Persönliche Finanzen

- Niedrigzins-Kreditkarte für Militärfamilien:USAA® Rate Advantage Visa Platinum® Card

- 39 % der jüngeren Amerikaner benötigen eine Budgethilfe. Hier sind einige Tipps für den Einstieg

- 17 harte Wahrheiten über das Leben, die ich viel zu lange ignoriert habe

- 26% der Amerikaner planen, ihre Urlaubsausgaben zu erhöhen. Hier ist, wie Sie dies tun, ohne in Schulden zu landen

- Fünf Gründe, Sofortkredite zu vermeiden

- Wie man für Weihnachtseinkäufe budgetiert (und trotzdem die Saison genießt)

-

Wie funktioniert ein Eigenheimdarlehen?

Wie funktioniert ein Eigenheimdarlehen? Wie funktioniert ein Eigenheimdarlehen Ein Home-Equity-Darlehen ist im Grunde eine zweite Hypothek auf das Haus, das Sie bereits kaufen. Wenn Sie das Haus bereits frei und frei besitzen, ist dies Ih...

-

So eröffnen Sie ein Bankkonto mit eingeschränkten Nutzungsoptionen

So eröffnen Sie ein Bankkonto mit eingeschränkten Nutzungsoptionen Sie sollten für Ihr eigenes Bankkonto verantwortlich sein. Egal, ob Sie alle Einkäufe tätigen oder ein gemeinsames Konto mit einem Ehepartner haben, Elternteil oder Kind, Möglicherweise möchten Sie be...

-

Wie man Tabaksorten kauft, die für die Herstellung von Zigaretten verwendet werden

Wie man Tabaksorten kauft, die für die Herstellung von Zigaretten verwendet werden Loser Zigarettentabak Für die Herstellung von Zigaretten existieren verschiedene Tabakmischungen. Der Kauf von losem Tabak zum Selbstdrehen von Zigaretten ist ein einfacher Vorgang, für den keine spe...

-

Was ist die Kfz-Haftpflichtversicherung?

Was ist die Kfz-Haftpflichtversicherung? Bei Kfz-Versicherungen, Es gibt mehrere Abschnitte und Deckungsstufen, die ein Verbraucher kaufen kann. Die verschiedenen Abschnitte bestimmen, welche Partei für Schadensersatz bezahlt wird, und die v...