Hier ist, warum Sie nicht ausflippen sollten, wenn Sie ein Fälligkeitsdatum einer Zahlung verpassen

Das Fälligkeitsdatum für Ihre Hypothekendarlehenszahlung ist verstrichen, ohne dass Sie Ihrem Kreditgeber einen Scheck geschickt haben. Oder Sie haben nicht genug Geld auf Ihrem Girokonto, um eine pünktliche Zahlung an Ihren Kreditkartenanbieter zu senden.

Keine Panik. Ihr finanzieller Fehltritt könnte Ihrer Kreditwürdigkeit noch nicht schaden.

Verpasste Zahlungen sind ein sicherer Weg, um Ihre dreistellige Kreditwürdigkeit um bis zu 100 Punkte zu senken. Dieser finanzielle Fehler wird sieben Jahre lang auf Ihrer Kreditauskunft bleiben.

Aber verspätete Zahlungen werden nicht sofort den drei nationalen Kreditauskunfteien von Experian gemeldet, Equifax, und TransUnion. Häufig, Kreditgeber und Kreditgeber melden verpasste Zahlungen erst, wenn sie mindestens 30 Tage zu spät sind. Das bedeutet, dass selbst wenn Sie Ihren ersten Fälligkeitstermin verpassen, Sie können dennoch einen Kreditverlust vermeiden, indem Sie vor Ablauf von 30 Tagen bezahlen. Aber betrachten Sie zuerst diese Variablen.

Zu spät ist nicht immer "offiziell" zu spät

Whitney Fite, Präsident von Angel Oak Home Loans in Atlanta, sagte, dass die meisten Hypothekendarlehen heute mit einer Nachfrist von 15 Tagen ausgestattet sind. Ihre Hypothek könnte am ersten des Monats fällig sein, Kreditgeber berechnen jedoch keine Verzugszinsen, es sei denn, Sie zahlen nicht bis zum 15. des Monats. Diese Verzugsgebühr hängt von der Höhe Ihres Darlehens ab, könnte aber etwa 100€ kosten.

Kreditkartenunternehmen berechnen auch Verspätungsgebühren, wenn Sie Ihre Zahlung versäumen. Diese Gebühren variieren, Aber was noch mehr weh tun könnte, ist, wenn Ihr Kartenanbieter Ihren Zinssatz auf den Strafsatz erhöht. Gemäß den im Credit CARD Act von 2009 festgelegten Regeln Ihr Kartenanbieter kann einen Strafzinssatz auferlegen, wenn Sie mit Ihrer Zahlung mehr als 60 Tage in Verzug geraten. Diese Strafsätze sind eine echte Strafe, oft bis zu 29%.

Aber solange Sie Ihre Hypothek bezahlen, Autokredit, oder Kreditkartenzahlung innerhalb von 30 Tagen nach Fälligkeit, die meisten Kreditgeber werden eine verpasste Zahlung nicht an die Kreditauskunfteien melden. Dies bedeutet, dass Ihre Kreditwürdigkeit selbst nicht geschädigt wird.

Fite warnt davor, dass Sie vorsichtig sein müssen, wenn Sie Autokredite nach dem offiziellen Fälligkeitsdatum bezahlen. Hypotheken, oder Kreditkartenzahlungen. Wenn Sie mit der Einsendung Ihres Schecks zu lange warten, du könntest das Schicksal herausfordern, und Sie könnten schließlich mit einer verspäteten Gebühr oder einem Kreditausfall konfrontiert werden.

"Es kann ein gefährliches Spiel sein, mit der Nachfrist ein paar zusätzliche Tage herauszupressen. ", sagte Fite. "Jede Verzögerung durch den Postboten könnte dazu führen, dass der Kreditgeber die Zahlung nach dem 15.

Eigentlich kann zu spät weh tun, jedoch

Falls Sie können, Stellen Sie sicher, dass Sie diese Zahlung vor Ablauf der 30-tägigen Nachfrist leisten. Eine einzige gemeldete verpasste Zahlung kann Ihre Punktzahl um 100 Punkte oder mehr senken. vor allem, wenn Sie vor Ihrer verpassten Zahlung eine relativ makellose Kredithistorie hatten.

Sie wollen keine niedrige Kreditwürdigkeit. Kreditgeber verlassen sich heute auf diese dreistelligen Werte, um zu bestimmen, wie viel Zinsen Sie für Kredite und Kreditkarten zahlen. Wenn Ihre Punktzahl zu niedrig ist, Sie qualifizieren sich nicht einmal für Kredite oder Kredite.

Kreditgeber betrachten einen FICO-Kredit-Score von 740 oder höher als stark. Wenn Ihr FICO-Score unter 640 liegt, Sie könnten Schwierigkeiten haben, sich für Kredite oder Kreditkarten zu qualifizieren, und wenn Sie sich qualifizieren, Sie können damit rechnen, dass Sie für das Geld, das Sie leihen, hohe Zinsen zahlen.

Einige verpasste Zahlungen schaden Ihrer Punktzahl mehr als andere.

„Kürzlich verspätete Zahlungen bei Hypotheken sind schädlicher als verspätete Zahlungen bei anderen Verbraucherkrediten, “ sagte Fitte.

Unerwünschte Anrufe

Sie müssen möglicherweise nicht 30 Tage zu spät kommen, um unerwünschte Inkassoanrufe zu erhalten. auch. Fite sagte, dass einige Kreditgeber kurz nach dem ersten des Monats mit Inkasso-Anrufen beginnen werden. Er sagte, dass fast alle Hypothekenbanken am 10. oder 12. des Monats wegen versäumter Zahlungen anrufen werden.

Sie möchten also nichts von Inkassobüros hören? Machen Sie diese Zahlungen am oder vor Ihrem Fälligkeitsdatum. Und es versteht sich von selbst, dass die pünktliche Zahlung Ihrer Rechnungen – jedes Mal – immer die beste Politik ist.

Wie behalten Sie den Überblick über Ihre Rechnungen – und das pünktlich?

-

Wie hoch ist der Hauptsaldo eines Hypothekendarlehens?

Wissen Sie, wo Sie auf dem Kapitalsaldo Ihrer Hypothek stehen Jeden Monat senden Sie Ihr hart verdientes Geld ein, um Ihre Hypothekenzahlung zu leisten. Wenn der Kreditgeber die Zahlung erhält, ein T

-

Ist jetzt die Zeit zum Kaufen? Gewissheit

Die beste Zeit für den Eigenheimkauf ist, wenn Ihre Finanzen und Ihre Kreditwürdigkeit dies sagen. Bildquelle:Thierry Dosogne/Stone Sub/Getty Images Der Abzug eines Eigenheimkaufs war einmal so einfa

-

Bestandsanalyse:Tipps,

Methoden und KPIs Die Bestandsanalyse hilft einem Unternehmen zu verstehen, wie Kundenaufträge ausgeführt werden können, während die Bestandskosten niedrig gehalten werden. Wir geben Tipps und die F

-

Kann ich zwei Autos mit zusätzlichem Sicherheitseinkommen besitzen?

Mehr als 8 Millionen US-Bürger haben im März 2011 4,3 Milliarden US-Dollar an zusätzlichen Sicherheitseinkünften erhalten. Die Empfänger müssen mindestens 65 Jahre alt sein, oder blind oder behindert.

Persönliche Finanzen

- Die wöchentliche Zusammenfassung:Was nicht "zur Normalität zurückkehren" sollte

- Fünf Möglichkeiten, sich in den arbeitsreichsten Monaten bei der Jobsuche abzuheben

- 7 Geldfehler, die jeder beim Kauf seines ersten Autos macht

- Miete ist in den meisten Städten höher als das Niveau vor der Pandemie:Was tun, wenn Ihre Miete gestiegen ist?

- 3 Side Hustles für Nachtschwärmer

- Kanadier mit Behinderungen:Was Sie über den Zugang zu Krediten wissen sollten

-

Kashable Loans Review:Arbeitgeberbasierte Finanzierung mit wettbewerbsfähigen Zinssätzen

Kashable Loans Review:Arbeitgeberbasierte Finanzierung mit wettbewerbsfähigen Zinssätzen Vorteile Nachteile Niedrigste Zinssätze sind wettbewerbsfähigDie Zinssätze können relativ hoch sein, wenn Ihre Kreditwürdigkeit nicht solide ist. Die Berichterstattung von Kashable an Kreditauskunf...

-

Was wird in Kalifornien von meinem Gehaltsscheck abgezogen?

Was wird in Kalifornien von meinem Gehaltsscheck abgezogen? Wenn Sie in Kalifornien arbeiten, Sie werden feststellen, dass mehrere Posten von Ihrem Gehalt abgezogen werden. Einige Abzüge sind obligatorisch, und fast jede Person, die für einen privaten oder öff...

-

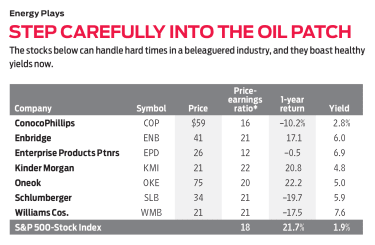

Geben Sie Energieaktien nicht auf

Geben Sie Energieaktien nicht auf Wertjäger, die kaufen, was andere Investoren meiden, stehen in diesen Tagen vor einer schwierigen Entscheidung. Obwohl der Rest des Marktes stark angestiegen ist, Energieaktien sind zusammengebrochen....

-

7 Ideen für passives Einkommen, die Ihnen helfen, aus den Schulden herauszukommen

7 Ideen für passives Einkommen, die Ihnen helfen, aus den Schulden herauszukommen Benötigen Sie ein wenig zusätzliches Geld, um Ihre Schulden zu begleichen? Passive Einkommensströme können Ihnen helfen, etwas zusätzliches Geld zu verdienen, um Ihren Tagesjob zu ergänzen. Sie könn...