10 Fragen, die Sie sich stellen sollten, bevor Sie ein Kreditkartenangebot annehmen

Unaufgeforderte Kreditkartenangebote können Ihr Postfach und Ihren E-Mail-Posteingang überfluten, und in den meisten Fällen Sie dürfen diesen Angeboten keinen zweiten Blick schenken. Wenn Sie jedoch bereit sind, Ihrem Finanzportfolio eine neue Kreditkarte hinzuzufügen, Es ist wichtig, die grundlegenden Funktionen dieser Angebote zu verstehen und die richtige Karte auszuwählen. Kreditkarten sind nicht dasselbe, Daher ist es wichtig, sich diese 10 Fragen zu stellen, bevor Sie ein Angebot annehmen. (Siehe auch:So verstehen Sie vorab genehmigte und vorab qualifizierte Kreditkartenangebote)

1. Ist dies der richtige Zeitpunkt, um eine Karte zu beantragen?

Das wissen Sie vielleicht nicht, aber es gibt richtige und falsche Zeiten, um eine Kreditkarte zu beantragen. Typischerweise Sie möchten keinen neuen Kredit beantragen, wenn Sie gerade dabei sind oder darüber nachdenken, ein Eigenheim zu finanzieren. Jedes Mal, wenn Sie einen Kredit aufnehmen, Kreditgeber berücksichtigen Ihre aktuelle Schuldenlast. Wenn Sie eine neue Kreditkarte erhalten und ziemlich schnell ein großes Guthaben anhäufen, dies kann Ihre Schuldenquote erhöhen und die Kaufkraft verringern. Es ist nichts falsch daran, eine neue Karte zu bekommen, Stellen Sie nur sicher, dass die Entscheidung, ein Angebot anzunehmen, Ihre Fähigkeit, in naher Zukunft eine Finanzierung zu erhalten, nicht beeinträchtigt.

2. Bin ich der richtige Kandidat?

Es gibt Kreditkarten für jeden Kreditnehmertyp. Bevor Sie ein Kreditkartenangebot annehmen, Lesen Sie das Kleingedruckte und kennen Sie die Qualifikationen für die Karte, Andernfalls verschwenden Sie Zeit mit der Beantragung von Karten, die Sie nicht erhalten können. Einige Kreditkarten sind speziell für Personen mit hervorragender Kreditwürdigkeit konzipiert. während andere Karten für Personen mit niedriger Kreditwürdigkeit geeignet sind. (Siehe auch:Beste Kreditkarten für Leute mit fairer oder durchschnittlicher Kreditwürdigkeit)

Kreditkartenunternehmen prüfen die Empfänger in der Regel vorab und ordnen sie dem entsprechenden Kreditkartenangebot zu. Wenn Sie also ein Angebot per Post erhalten, Sie sind mehr als wahrscheinlich ein geeigneter Kandidat. Aber wenn Sie selbst nach Angeboten suchen, Grundqualifikationen kennen.

3. Was ist der effektive Jahreszins?

Wenn Sie von Monat zu Monat ein Guthaben tragen, Stellen Sie sicher, dass Sie den effektiven Jahreszins (APR) der Karte kennen. Dieser Satz gibt an, wie viel Zinsen Sie zahlen, wenn Sie die Karte nicht jeden Monat vollständig abbezahlen. Die Zinssätze variieren und hängen von Ihrer Kreditwürdigkeit ab. Im Idealfall, Sie möchten den niedrigsten Zinssatz, damit Sie die geringsten Finanzierungsgebühren zahlen.

Siehe auch:Beste Karten mit den niedrigsten APRs

Kreditkartenanwendungen weisen den effektiven Jahreszins an prominenter Stelle auf. Eine Kreditkarte kann Zinssätze zwischen 10,99 % effektiver Jahreszins und 21,99 % effektiver Jahreszins anbieten. in diesem Fall zahlen Kreditnehmer mit den niedrigsten Bewertungen die höchsten Zinsen. Einige Karten haben auch niedrige Einführungspreise, wie 0% Zinsen auf Saldoüberweisungen und Standardkäufe für eine bestimmte Anzahl von Monaten. Der Zinssatz einer Kreditkarte kann auch fest oder variabel sein. Ein Festzins bleibt gleich, ein variabler Zinssatz kann sich jedoch je nach Markt nach oben oder unten bewegen.

4. Gibt es eine Jahresgebühr?

Einige Kreditkarten erheben eine Jahresgebühr, die zwischen 50 und 450 US-Dollar liegen kann. Die Gebühr hängt oft von der Anzahl und dem Niveau der Vergünstigungen des Karteninhabers ab. Lesen Sie unbedingt das Kleingedruckte, um Informationen zu den Jahresgebühren zu erhalten. Nicht jede Kreditkarte hat eine Jahresgebühr. Wenn Sie eine Grundausstattung suchen, Kreditkarte ohne Schnickschnack und Sie interessieren sich nicht für die Vorteile der Karteninhaber, Es ist möglich, Kreditkarten ohne Jahresgebühren zu finden.

Siehe auch:So entscheiden Sie, ob sich eine Jahresgebührenkarte für Sie lohnt

5. Gibt es ein Belohnungsprogramm?

Viele Kreditkarten bieten Belohnungen, wie Meilen, Punkte, oder Cashback für jeden Dollar, den Sie ausgeben. Eine Prämienkreditkarte kann funktionieren, wenn Sie häufig Kreditkarten verwenden. Es ist jedoch wichtig, eine Kreditkarte mit Prämien zu finden, die zu Ihrem Lebensstil passt. Wenn Sie ein Vielreisender sind, Sie können gezielt nach Kreditkarten von Fluggesellschaften oder einer Kreditkarte suchen, mit der Sie Meilen oder Punkte sammeln können, die für Reisen eingelöst werden können. Der Sinn der Belohnungen besteht darin, etwas zum Ausgeben zurückzubekommen (als Anreiz zum Ausgeben, auch), Sie können also genauso gut etwas bekommen, was Sie wollen oder brauchen.

Siehe auch:Cash Back vs. Travel Rewards:Welche Kreditkarte ist die richtige für Sie?

6. Meldet die Bank den Büros?

Nicht jedes Kreditkartenunternehmen meldet sich regelmäßig bei den drei großen Auskunfteien. Ob Sie Ihre Kreditwürdigkeit aufbauen oder verbessern möchten, Wählen Sie ein Kreditkartenunternehmen, das Ihre Aktivitäten monatlich an die Büros meldet. Informationen zur Schufa-Meldeinformation finden Sie in den Vertragsbedingungen zum Antrag, oder rufen Sie die Bank an, um diese Informationen zu erhalten.

7. Brauche ich eine andere Kreditkarte?

Wenn Sie ein Kreditkartenangebot per Post erhalten, müssen Sie das Angebot nicht ausfüllen. Überlegen Sie, ob Sie eine weitere Kreditkarte benötigen. Bietet Ihnen die neue Kreditkarte zusätzliche Vergünstigungen und Vorteile, oder Geld sparen, indem Sie Cashback anbieten? Gibt es eine Karte mit einem verlockenden Anmeldeangebot? Dann wieder, wenn Sie mit Ihren aktuellen monatlichen Zahlungen nicht Schritt halten können, oder wenn Ihre aktuellen Kreditkarten ausgeschöpft sind, Das Hinzufügen einer neuen Karte kann Ihre Finanzen weiter verkomplizieren.

Siehe auch:So sparen Sie 1 USD, 094.86 pro Jahr mit Kreditkarten

8. Wie hoch sind die Kreditkartengebühren?

Die Kosten für den Besitz einer Kreditkarte hören nicht bei der Jahresgebühr und dem effektiven Jahreszins auf. Kreditkarten beinhalten eine Vielzahl anderer Gebühren, und es ist wichtig, die Kosten zu zählen, bevor Sie ein Angebot annehmen. Sie müssen die Verspätungsgebühr berücksichtigen, die Barvorschussgebühr, und die Saldoüberweisungsgebühr. Zusätzlich, wenn Sie die Kreditkarte im Ausland verwendet haben, würde Ihnen eine Auslandseinsatzgebühr berechnet? Kreditkartengebühren summieren sich schnell. Sie können Geld sparen, indem Sie eine Karte mit den geringsten Gebühren auswählen.

Siehe auch:Beste Kreditkarten ohne Überweisungsgebühr und Beste Kreditkarten ohne Auslandstransaktionsgebühren

9. Was kann mir die Karte noch bieten?

Neben Prämienprogrammen, Kreditkarten beinhalten eine Vielzahl weiterer Angebote und Anreize, um Kunden zu locken. Zum Beispiel, Einige Kreditkarten bieten Karteninhabern kostenlosen Zugriff auf ihre Kreditwürdigkeit und die Möglichkeit, eine App herunterzuladen und ihr Konto von einem mobilen Gerät aus zu verwalten. Andere Karten beinhalten eine Mietwagenversicherung, Reiserücktrittsversicherung, erweiterter Garantieschutz, Preisschutz, und viele andere Vorteile.

Siehe auch:Die besten Kreditkartenvorteile jenseits von Meilen und Punkten

10. Wie schneidet das Angebot im Vergleich zu anderen Angeboten ab?

Es reicht nicht aus, die Besonderheiten eines bestimmten Kreditkartenangebots zu überprüfen, Sie sollten auch feststellen, wie dieses Angebot im Vergleich zu anderen Angeboten abschneidet. Die Wahrheit ist, Sie können ein gutes Kreditkartenangebot erst dann wirklich identifizieren, wenn Sie Vergleiche anstellen. Nach Erhalt eines Angebots, die Gebühren und der Zinssatz mögen fair und angemessen erscheinen. Aber das Einkaufen kann Ihre Augen für etwas Besseres öffnen. Das bedeutet nicht, dass Sie wochenlang verschiedene Kreditkarten vergleichen müssen, Sie sollten jedoch mindestens drei Karten vergleichen, bevor Sie eine Entscheidung treffen.

Was bedenken Sie, bevor Sie ein Kreditkartenangebot annehmen?

-

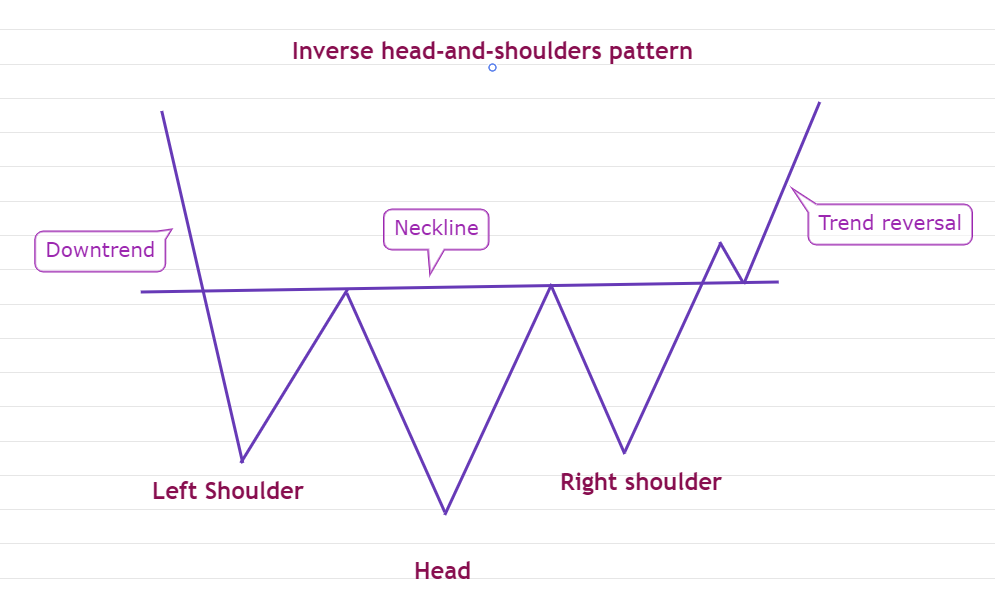

Profi-Trader suchen nach diesem klassischen Muster, um Bitcoin-Preisumkehrungen zu erkennen

Jeder Trader strebt an, niedrig zu kaufen und hoch zu verkaufen, aber nur wenige sind in der Lage, den Mut aufzubringen, gegen die Herde zu gehen und zu kaufen, wenn der Abwärtstrend die Richtung umke

-

So melden Sie eine Änderung bei Medicaid in Texas

Medicaid ist ein bundesstaatliches Gesundheitsprogramm, das von jedem Staat individuell angeboten und betrieben wird. Das bedeutet, dass die Bundesregierung das Programm zwar genehmigt und anbietet, j

-

Erklärer:Warum Aktien fallen, wenn die Fed eine Zinserhöhung in Betracht zieht

Ein hochrangiger Ausschuss der Federal Reserve, die US-Notenbank, trifft sich diese Woche, um zu besprechen, wann mit der Zinserhöhung begonnen werden sollte. Wenn eine Zentralbank die Zinsen anhebt

-

Sollten Sie Ihre IRA in ein Sparkonto oder eine CD investieren? Für die meisten Menschen lautet die Antwort Nein.

Investieren ist ein überwältigendes Thema, wenn Sie anfangen. Es kann kompliziert und riskant sein. Sie möchten Ihr hart verdientes Geld vor Verlusten schützen. Schauen Sie sich nur an, was 2008-2009

Persönliche Finanzen

- 5 Nach den Feiertagen wird es Ihnen Ihre Kreditwürdigkeit danken

- 5 Gründe, warum ich mich weigere zu sterben, bevor ich meinen Enkeln etwas über Geld beibringe

- Stimulus-Update:10 % der berechtigten Familien haben keine Zahlung erhalten. Was tun, wenn Sie einer von ihnen sind?

- Die wöchentliche Zusammenfassung:Ein Blick auf das Herbstsemester

- Was genau ist ein Unternehmer und wie wird man heute einer?

- 13 finanzielle Geschenke, die Sie sich diese Weihnachtszeit schenken können

-

So schreiben Sie eine Absichtserklärung zum Kauf von Land

So schreiben Sie eine Absichtserklärung zum Kauf von Land Als Überleitung zu der eventuellen Vereinbarung zum Kauf von Land, die Absichtserklärung schustert die Eckpunkte zusammen, die im Kaufvertrag festgeschrieben werden sollen. Es gibt zwar keine bestimmt...

-

Was sind hausgemachte Dividenden?

Was sind hausgemachte Dividenden? Selbst gemachte Dividenden beziehen sich auf eine Form von Kapitalerträgen, die Anleger aus dem Verkauf eines Prozentsatzes ihres Aktienportfolios erzielen. Der Investor erfüllt seine Cashflow-Ziele, ...

-

Wie man einen 401k Rollover bei Vanguard durchführt

Wie man einen 401k Rollover bei Vanguard durchführt Ich habe vor kurzem einen 401k-Plan von meinem ehemaligen Arbeitgeber-gesponserten Plan in einen Rollover-IRA bei Vanguard umgewandelt. Einen 401k in eine IRA zu rollen ist kein schwieriger Prozess, a...

-

Was sind Non-GAAP-Gewinne?

Was sind Non-GAAP-Gewinne? Non-GAAP-Ergebnisse sind Ergebniskennzahlen, die nicht nach GAAP (Generally Accepted Accounting Principles) erstellt wurden und nicht für die externe Berichterstattung oder andere öffentliche Offenleg...